La décision d’intégrer une mesure de performance dans le cadre d’un régime incitatif à court ou à long terme peut avoir une incidence sur l’efficacité de la mesure et sa capacité à motiver les participants du régime. Cet article présente les facteurs à considérer pour déterminer si les mesures de performance ESG choisies sont plus appropriées au sein d’un régime incitatif à court terme ou à long terme. L’article précédent de notre série traitait les différents facteurs à prendre en compte lors de la sélection de mesures de performance ESG du programme de rémunération et le prochain article abordera les principaux éléments à prendre en compte afin de déterminer la pondération des mesures de performance choisies. Bien que cette série se concentre sur les mesures de performance ESG, nous remarquons que beaucoup de ces principes peuvent être appliqués à d’autres types de mesures de performance que les entreprises pourraient vouloir intégrer à leurs programmes incitatifs.

La décision d’intégrer des mesures de performance ESG dans le cadre d’une conception incitative à court ou à long terme dépend des objectifs et des priorités de l’entreprise. Toutefois, certains facteurs généraux doivent être pris en compte lors de cette prise de décision.

- Les incitatifs à court terme sont généralement liés aux objectifs de rendement annuels, tandis que les incitatifs à long terme sont conçus pour récompenser le rendement sur plusieurs années.

- Les entreprises doivent trouver un équilibre entre l’intégration des mesures de performance ESG dans la conception des incitatifs à court et à long terme et leurs priorités respectives au cours de ces périodes.

Principales considérations d’évaluation

Pour déterminer si une mesure de performance ESG doit être intégrée à un régime à court ou à long terme, il faut tenir compte de la faisabilité et de l’aisance à faire des prévisions, ainsi que de l’objectif et de la philosophie de la mesure. Nous présentons ci-dessous de plus amples explications concernant chacune de ces considérations.

Faisabilité et aisance à faire des prévisions

Les entreprises doivent évaluer leur capacité à prévoir avec précision les mesures de performance ESG choisies sur plusieurs années et à effectuer un suivi approprié du rendement sur cette période. Il faut également considérer la capacité interne à collecter et à analyser les données ESG, ainsi que de la capacité à présenter le rendement aux parties prenantes internes et externes.

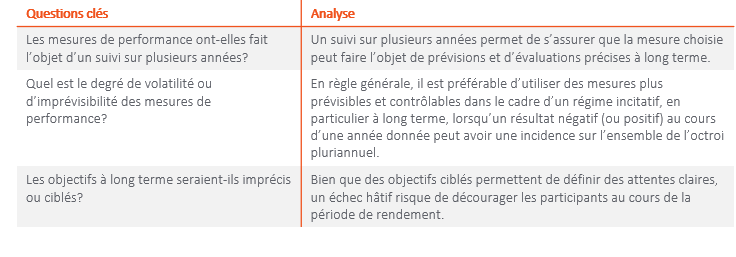

Les questions suivantes permettent généralement de déterminer avec plus de précision la faisabilité de la prévision des mesures à long terme.

En général, s’il est plus ardu de prévoir une mesure de performance et d’effectuer des suivis appropriés du rendement, il peut être préférable de l’inclure dans le RICT plutôt que dans le RILT, car la capacité de prévoir et d’évaluer avec précision le rendement sur une période de plusieurs années est essentielle à l’élaboration d’un régime à long terme efficace.

Nous reconnaissons par ailleurs que certaines mesures de performance peuvent être intrinsèquement des mesures à court ou à long terme et, même si l’entreprise peut être en mesure de suivre et de prévoir efficacement la mesure sur une période de trois ans, il se peut qu’elle convienne mieux au RICT.

-

Ainsi, les mesures de performance plus « sociales » (p. ex., la satisfaction de la clientèle) peuvent souvent être calibrées efficacement sur une année, tandis que les mesures de performance environnementales (p. ex., l’intensité des émissions de GES) sont généralement mieux adaptées à un RILT en raison de leur nature à plus long terme.

Objectif et philosophie

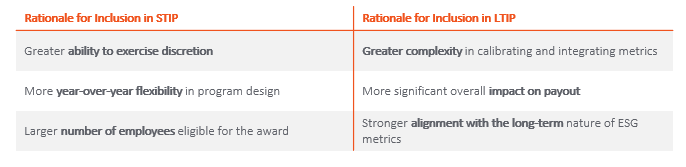

Les entreprises devraient considérer l’objectif et la philosophie du programme de rémunération, ainsi que déterminer lequel entre un RICT ou un RILT serait mieux adapté pour favoriser l’atteinte de ces objectifs. Les lignes directrices ci-dessous illustrent des considérations « typiques » à prendre en considération et les cas dans lesquels un RICT ou un RILT peut s’avérer plus favorable.

Résumé et prochaines étapes

Il est important de noter qu’une intégration réussie de mesures de performance ESG dans le RICT et le RILT est généralement un processus itératif et que peu d’entreprises y parviennent au premier essai. Pour les entreprises qui ont commencé à intégrer les mesures de performance ESG dans leurs programmes incitatifs, la première étape consiste généralement à intégrer les mesures de performance au RICT afin d’acquérir de l’aisance et de l’expérience avec la mesure, et de l’intégrer éventuellement dans le RILT. De plus, les mesures de performance ESG à court et à long terme ne devraient pas être utilisées en silo, mais plutôt faire partie d’une stratégie ESG plus large et à long terme. En utilisant des mesures de performance ESG pertinentes et significatives dans les plans de rémunération des hauts dirigeants, les entreprises peuvent encourager et récompenser les pratiques commerciales durables à court terme tout en favorisant un impact positif à long terme.

La décision d’inclure des mesures de performance ESG dans une conception incitative à court ou à long terme doit être mûrement réfléchie et doit s’aligner sur la stratégie et les priorités globales de l’entreprise. Il est important de trouver un équilibre entre encourager une action rapide et assurer la durabilité à long terme.

Dans le prochain article, nous examinerons plus en détail la pondération des mesures de performance ESG dans la conception de la rémunération.