Alors que des décisions de fin d’année devront être prises sous peu, les comités de rémunération peuvent être amenés à envisager des révisions discrétionnaires aux résultats des incitatifs de leur entreprise. Des événements mondiaux inattendus ou des problèmes propres à l’entreprise peuvent justifier de tels ajustements, comme on l’a vu en 2020, lorsque plus de la moitié (55 %) des entreprises du TSX60 ont exercé leur pouvoir discrétionnaire pour faire face aux défis sans précédent liés à la pandémie. La prévalence de cette pratique s’est stabilisée deux ans plus tard, car seulement 16 % des entreprises du TSX60 l’ont exercé en 2022. Bien que l'utilisation de la discrétion soit généralement moins courante, de nombreux administrateurs seront probablement confrontés à la décision de savoir s'ils doivent ajuster les résultats des incitations à un moment donné de leur mandat, et le processus décisionnel reste loin d'être déterminé à l'avance.

Un jugement éclairé joue un rôle central dans les responsabilités du comité, car ces situations exigent une approche nuancée et équilibrée qui tient compte de tous les faits pertinents. Il n’existe pas de solution unique et cet article présente un cadre de référence pour aider les administrateurs à envisager le recours au pouvoir discrétionnaire dans leurs décisions d’évaluation du rendement.

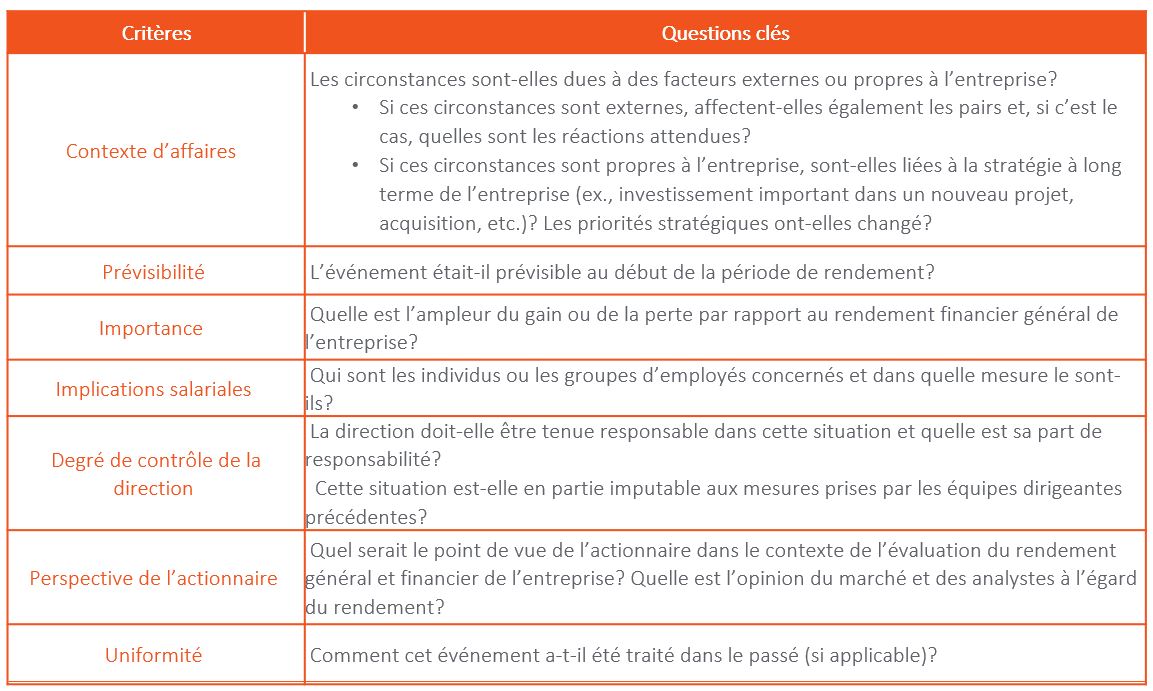

1. Recueillir des renseignements : considérer le contexte et les conséquences

Avant d’exercer son jugement, le comité devrait avoir une compréhension complète du contexte de rendement et des conséquences qui en découlent pour les talents. Des conversations transparentes au sein du conseil d’administration et un canal de communication ouvert avec la direction sont essentiels à ce processus. Les conversations sur le sujet devraient commencer bien avant la réunion lors de laquelle les résultats de la rémunération sont finalisés par le comité. Dans ce processus de collecte d’information, nous recommandons d’examiner attentivement les questions suivantes :

2. Établir des principes directeurs : orienter la discussion

Se concentrer sur un ensemble clair de principes directeurs permettra au comité d’interpréter les renseignements recueillis dans une perspective commune. Les principes varient selon les entreprises et les circonstances. Voici quelques exemples :

- S’assurer que les résultats soient raisonnablement visibles par les participants et qu’ils aient un contrôle sur ceux-ci.

- Éviter de dissuader la direction d’entreprendre des activités qui profiteront à l’entreprise à long terme, mais qui ne généreront peut-être pas de bénéfice au cours de la période de rendement de l’incitatif.

- Maintenir un lien étroit entre la rémunération et le rendement.

- Aligner les résultats de rémunération des hauts dirigeants sur l’expérience des actionnaires et des investisseurs.

- Appliquer des ajustements uniquement lorsque cela est nécessaire. D’ailleurs, ils peuvent concerner certains talents clés plutôt que l’ensemble du personnel.

3. Élaborer des alternatives: considérer les avantages et les inconvénients

Si le comité estime qu’un ajustement est justifié après l’examen des critères énoncés ci-dessus, il devra envisager diverses approches permettant de segmenter ou d’appliquer le pouvoir discrétionnaire, notamment en se basant sur les éléments suivants :

- Groupe d’employés (ex., l’ajustement s’applique-t-il à l’ensemble des employés ou seulement à ceux qui se situent en dessous du niveau de direction?)

- Période (est-ce que le pouvoir discrétionnaire aura un impact uniquement sur cette année ou sur les années à venir?)

- Ampleur de l’ajustement

- Composante du programme (doit-on ajuster un indicateur, une formule ou le résultat final?)

- Dans l’indicateur : ajuster un intrant précis de la mesure financière (ex., exclusion d’une dépense)

- Dans la formule : ajuster le calcul des résultats (ex., modification de la pondération des indicateurs, ajout de maximum ou de minimum permis, etc.)

- Hors de la formule : ajuster le résultat final

Il sera important pour la direction et le comité de prendre en compte les implications financières et de divulgation de chaque alternative. Avant de prendre une décision définitive, la modélisation de l’éventail des résultats potentiels et la rédaction de la divulgation seront requises pour comprendre l’incidence financière globale de chacune des solutions. Ces étapes permettent de vérifier si l’on est confiant dans l’alternative choisie.

Conclusion

Les conseils d’administration ont pour mission de motiver et de retenir les talents de haut calibre tout en veillant à ce que la rémunération corresponde aux attentes de rendement internes et externes, ce qui peut rendre les décisions de fin d’année difficile à prendre. Un processus d’évaluation du rendement équilibré avec des résultats de rémunération appropriés, raisonnables et défendables est réalisable grâce à une méthodologie réfléchie fondée sur des principes solides.