Points à retenir

Les unités d’actions différées (UAD) sont un outil largement utilisé pour la rémunération des administrateurs au Canada. Bien qu’ils offrent plusieurs avantages, ils présentent également des limites, notamment le manque de flexibilité au moment du règlement. Si les UAD permettent aux administrateurs d’accumuler des capitaux propres tout au long de leur mandat, elles doivent généralement être réglées dans un délai très court au moment du départ. Cela peut limiter la capacité d’un administrateur à détenir des actions à long terme et à contrôler pleinement le moment de la monétisation.

Dans le contexte économique actuel, il est essentiel d’attirer et de retenir les administrateurs de haut niveau. Les entreprises sous-exploitent la possibilité d’offrir une plus grande flexibilité, de soutenir la détention de propriété à long terme et d’éliminer leur responsabilité en offrant aux administrateurs l’option de recevoir des actions réelles (c.-à-d., une propriété directement imposable) plutôt que des UAD.

Si vous répondez « oui » à l’une des questions suivantes, il pourrait être pertinent d’envisager cette option :

Certains des administrateurs actuels de votre conseil d’administration ont-ils exprimé des préoccupations au sujet de la flexibilité limitée du moment où ils peuvent monétiser leurs avoirs après la retraite?

Cela peut être particulièrement pertinent si:

- Votre entreprise règle les attributions des UAD en espèces ou connaît une volatilité relativement élevée du cours de l’action;

- Un nombre croissant d’administrateurs de votre conseil d’administration sont basés aux États-Unis, où la flexibilité du règlement est particulièrement restreinte

Votre entreprise a-t-elle accumulé un nombre important d’UAD en circulation?

- Si elles sont réglées en trésorerie, cela pourrait exercer une pression sur les réserves d’actions;

- Lorsque le règlement est effectué en espèces, cela peut entraîner un passif important.

Chaque instrument de capitaux propres présente des avantages et ses inconvénients, mais pour certains administrateurs, la détention directe imposable peut s’avérer particulièrement avantageuse. Cela peut s’avérer d’autant plus utile pour ceux qui sont en mesure de payer leurs impôts à l’avance, qui souhaitent détenir des actions indéfiniment, qui sont sur le point de prendre leur retraite ou qui sont basés aux États-Unis.

Contexte : Présentation des UAD

Les unités d’actions différées « UAD » sont une forme de rémunération en actions couramment utilisée par les entreprises canadiennes pour la rémunération des administrateurs. Elles sont semblables aux unités d’actions assujetties à des restrictions (« UAR ») en ce sens qu’elles offrent aux participants le droit de recevoir des actions ordinaires (ou des équivalents en espèces) à la fin d’une période déterminée et qu’elles sont gagnées (c’est-à-dire « acquises ») uniquement en fonction de critères liés au temps. La principale différence entre les UAD et les UAR est que les UAD sont réglées uniquement lorsque le détenteur quitte l’entreprise. En règle générale, une partie minimale de la rémunération d’un administrateur est versée sous forme d’UAD, avec la possibilité de reporter un montant supplémentaire de la rémunération en espèces.

Comme les autres formes de capitaux propres, les UAD peuvent être réglées en espèces, en actions achetées sur le marché libre ou en actions propres. La plupart des grandes entreprises canadiennes choisissent de régler leurs UAD en espèces (bien que certaines les règlent par la trésorerie).

Les UAD sont parfois également utilisées pour les membres de la haute direction, bien qu’elles soient moins courantes que les UAR et les UAP en raison de l’absence de conditions liées au rendement et de l’impact sur les liquidités. L’utilisation la plus courante pour les membres de la haute direction est la propriété facilitée grâce au report des primes, bien que les UAD puissent servir d’instrument incitatif à long terme ou être accordées à des fins particulières (par exemple, des attributions à l’embauche).

- UAD réglées en trésorerie : Ces UAD sont réglées en actions émises à partir de la trésorerie d’actions de l’entreprise plutôt qu’en espèces. En utilisant cette méthode, l’entreprise bloque la dépense au moment de l’octroi en fonction de la juste valeur marchande des actions, éliminant ainsi la nécessité de suivre les fluctuations continues du prix des actions. Étant donné que l’obligation est remplie avec des capitaux propres plutôt qu’avec des liquidités, aucun passif n’est inscrit au bilan.

- UAD réglées en espèces : Ces UAD sont réglées en espèces en fonction du prix de l’action de l’entreprise au moment du rachat. Par conséquent, elles sont soumises à une évaluation au prix du marché, ce qui signifie que les états financiers de l’entreprise doivent refléter les variations du passif selon les fluctuations du prix de l’action.

- Remarque : Les UAD réglées en espèces bénéficient d’une disposition particulière (6801(d)) de la Loi de l’impôt sur le revenu qui permet un report d’impôt à long terme, à condition qu’elles soient basées sur une action prescrite (c.-à-d., ordinaire).

"La valeur des UAD doit être fondée sur la valeur des actions de l’entreprise. Par conséquent, sans ajouter de complexité considérable, les UAD réglées en espèces ne peuvent pas être structurées pour suivre la valeur des fiducies de revenu, des sociétés de personnes ou d’autres entités non constituées en sociétés"

- Torys LLP

Fonctionnement des UAD

Au fur et à mesure que les UAD s’accumulent, l’impôt à payer d’un particulier fluctue avec la valeur de l’action. Au moment du règlement (c’est-à-dire l’événement imposable), le bénéficiaire reçoit la valeur des actions en espèces ou en actions et est imposé au plein taux marginal.

Les UAD sont une des principales formes d’actions des administrateurs, car elles…

√ Alignent leurs intérêts sur ceux des actionnaires et veillent à ce que les administrateurs conservent un intérêt significatif dans l’entreprise jusqu’à leur départ à la retraite

√ Offrent l’avantage d’un report d’impôt total, ce qui signifie que les administrateurs disposent d’un montant de capitaux propres plus important que les UAR, qui sont généralement imposées après 3 ans

√ Permettent une accumulation efficace avant impôt conformément aux lignes directrices en matière d’actionnariat et facilitent les tâches administratives pour les participants

√ Sont acceptées comme instrument « similaire à la propriété » par la plupart des actionnaires institutionnels et par la Coalition canadienne pour une bonne gouvernance (« CCBG »)

√ Sont exemptées des règles sur les ententes d’échelonnement du traitement, qu’elles soient réglées en espèces ou en actions dans la plupart des cas (voir la note sur les fiducies de revenu ci-dessus).

Toutefois, les UAD présentent un certain nombre de limites, notamment :

Un manque de flexibilité lors du règlement : Les UAD peuvent ne pas répondre à l’objectif potentiellement souhaitable de faciliter la propriété à long terme ou indéfinie après la retraite, car il existe une fenêtre relativement étroite pour la monétisation.

- Contribuables canadiens : au Canada, les indemnités doivent être réglées avant la fin de la première année civile complète suivant le départ. Bien que cela offre une certaine souplesse, dans le contexte d’un investissement individuel, la période de règlement peut être punitive (comme démontré ci-dessous).

- Contribuables américains : les règles fiscales américaines limitent davantage la flexibilité de règlement. Conformément à la section 409A de l’Internal Revenue Code, les administrateurs doivent échanger les UAD dans les 90 jours suivant leur départ, à moins qu’une date de règlement précise ne soit prédéfinie dans l’entente d’attribution. Torys LLP fournit des renseignements supplémentaires dans sa vidéo Year-end Best Practices : Cross-border compensation for dual taxpayers (en anglais).

- Les UAD peuvent constituer un passif important (si elles sont réglées en espèces) ou exercer une pression sur la réserve de capitaux propres (en cas de règlement en trésorerie).

- Dans certains cas, le recours aux UAD peut être la principale forme de propriété (par opposition aux actions ordinaires). Bien que la plupart des investisseurs institutionnels et des organismes de gouvernance considèrent les UAD comme une forme de propriété, rien ne vaut une propriété réelle.

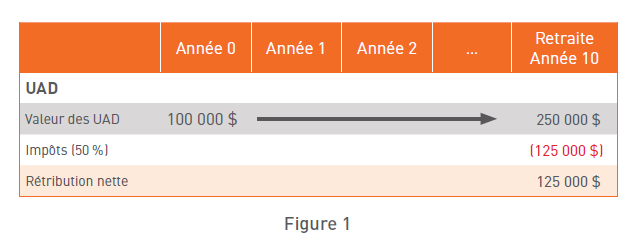

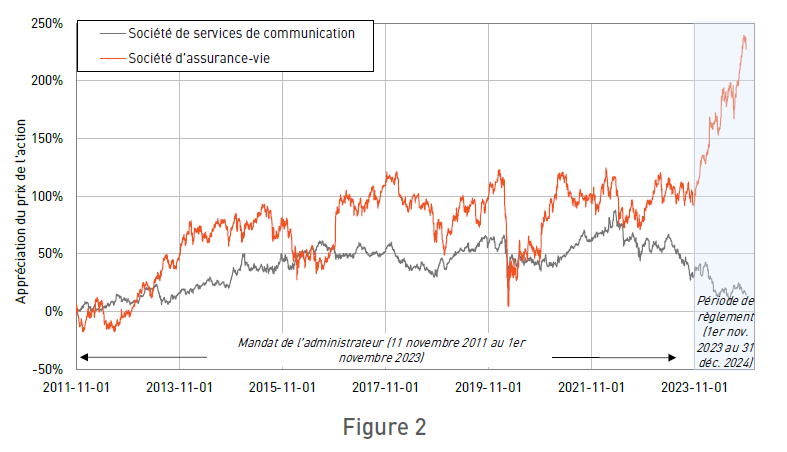

Impact de la période de règlement des UAD sur les paiements aux administrateurs

Cette illustration met en évidence l’impact potentiel d’un délai fixe relativement étroit pour le rachat des UAD après le départ à la retraite. Un administrateur canadien prenant sa retraite en novembre 2023 après un mandat de 12 ans aurait eu jusqu’au 31 décembre 2024 pour racheter ses UAD. Si cet administrateur travaillait pour la société de services de communication (ligne grise) dans le tableau ci-dessous, cette fenêtre limitée aurait pu être relativement punitive.

Une option intéressante : la propriété directement imposable

Pour remédier aux limites des UAD, les entreprises ont une autre possibilité : la propriété directement imposable. Cette approche permet aux administrateurs de disposer des actions réelles dès le départ, ce qui offre une plus grande flexibilité tout en éliminant la responsabilité des entreprises. Cette opération peut être facilitée de différentes manières, par exemple, si l’entreprise organise l’achat ou si un administrateur accepte d’acquérir un certain nombre d’actions par le biais d’un paiement en espèces de la part de l’entreprise. Afin de créer un alignement à long terme avec les actionnaires, cette option peut inclure une restriction empêchant les administrateurs de vendre avant leur départ.

"Si l’entreprise facilite ce programme, elle doit s’assurer que les dispositions prises avec un dépositaire tiers sont conçues pour garantir la conformité aux lois sur les entreprises et les valeurs mobilières et aux règles boursières applicables."

- Torys LLP

Cette option peut être particulièrement intéressante pour les administrateurs qui répondent à certains des critères suivants ou à tous les critères :

√ Être en mesure de payer leurs impôts à l’avance

√ Être proche de la retraite (l’avantage du report d’impôt des UAD diminue vers la fin du mandat d’un administrateur), voir la figure 4

√ Avoir le désir de conserver les actions indéfiniment

√ Être un contribuable américain qui peut considérer la propriété comme préférentielle par rapport à la rémunération différée

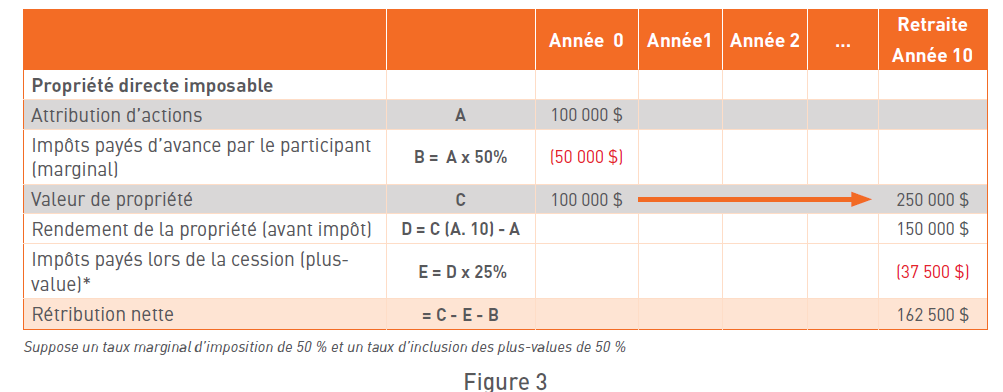

Comparaison des paiements nets entre les UAD et la propriété directement imposable

Dans cet exemple, la rétribution nette à un participant serait meilleure avec la propriété directement imposable qu’avec les UAD.

Remarques:

- À des fins de comparaison, cet exemple suppose une monétisation à la retraite. Comme il a été mentionné précédemment, la monétisation à la retraite n’est pas obligatoire et un administrateur peut continuer de détenir des actions indéfiniment.

- Pour les administrateurs américains, le taux d’imposition sur la propriété réelle et les gains en capital devrait être très attractif par rapport aux UAD dans la plupart des cas, en supposant que les actions prennent généralement de la valeur au fil du temps et que le taux des gains en capital à long terme reste inférieur au taux de l’impôt ordinaire sur le revenu aux États-Unis.

- Comme dans toute situation de propriété, une diminution de la valeur entraînerait une perte en capital, qui ne peut être déduite directement du revenu.

"Pour les administrateurs américains, si les actions sont attribuées sous réserve d’un calendrier d’acquisition, l’impôt sur le revenu ordinaire qui aurait autrement été appliqué lors de l’attribution peut être reporté jusqu’à la date d’acquisition applicable. Toutefois, dans ce cas, la période de détention requise pour bénéficier du taux préférentiel des gains en capital à long terme ne commencera à courir qu’à partir de la date d’acquisition des droits et l’obligation fiscale globale relative aux actions pourrait être plus grande si les actions prennent de la valeur entre la date d"attribution et la date d’acquisition applicable."

- Torys LLP

Avantages de la propriété directement imposable

La propriété directement imposable répond à un certain nombre de limites des UAD. Principaux avantages de cette approche:

- Elle offre aux participants un maximum de flexibilité. Après avoir payé les impôts à l’avance, toute croissance future est assujettie à l’impôt sur les gains en capital et les dividendes. Cette structure permet aux participants de vendre leurs actions à tout moment après avoir quitté l’entreprise (ou de ne jamais les vendre), ce qui favorise la propriété à long terme. Toutefois, payer des impôts au départ crée un coût d’opportunité, qui augmente tout au long du mandat (voir la figure 4 ci-dessous).

- Elle facilite la détention d’actions ordinaires bien au-delà de la durée du mandat de l’administrateur.

- Elle élimine la responsabilité de l’entreprise, qui tend à augmenter au fil du temps, car la dépense est engagée au moment de l’attribution de l’action, sans augmentation de la responsabilité par la suite (contrairement à une UAD réglée en espèces).

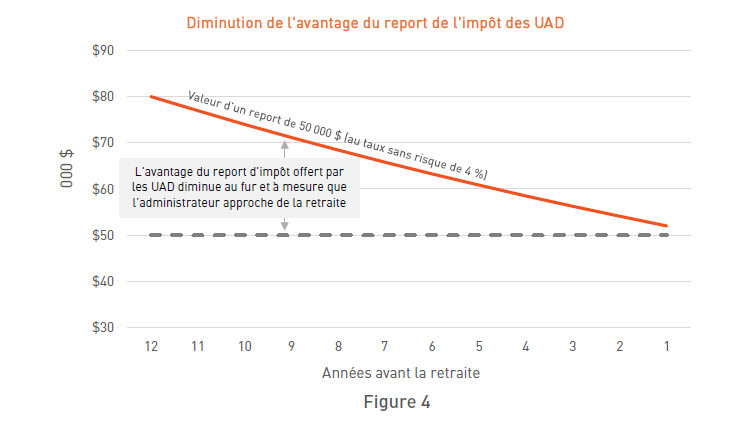

Diminution de l’avantage du report d’impôt sur les UAD

Comme illustré ci-dessous, la valeur du report d’impôt offert par les UAD diminue à mesure qu’un administrateur approche de la retraite. En supposant une attribution d’actions de 100 000 $ et un taux marginal d’imposition de 50 %, l’attribution d’UAD permettrait à un administrateur de reporter 50 000 $ d’impôts plutôt que de payer ce montant à l’avance (bien que la valeur au règlement soit alors soumise au taux marginal d’imposition le plus élevé plutôt qu’au traitement fiscal des gains en capital et des dividendes). Si les 50 000 $ étaient investis à un taux d’intérêt simple de 4 %, leur valeur future atteindrait 80 000 $ après 12 ans, soit un avantage de 30 000 $. Comme le montre le graphique, cet avantage diminue régulièrement à mesure que l’administrateur approche de la retraite, tombant à seulement 2 000 $ l’année précédant la retraite. Cela suggère que, pour les administrateurs qui approchent de la retraite, le coût d’opportunité de l’imposition immédiate peut être une considération moins importante.

Autres points à prendre en compte

- Offrir aux membres de la haute direction un droit de propriété directement imposable : si vous proposez une propriété directement imposable aux administrateurs, il peut être justifié d’offrir cette option aux membres de la haute direction.

- Accès à une juste valeur imposable actualisée : il serait négligent de ne pas souligner que certaines structures de propriété restreinte pour les membres de la haute direction permettent une juste valeur imposable réduite des attributions en raison des exigences de détention (par exemple, si l’on s’engage à ne pas vendre pendant 10 ans, la valeur imposable peut être de 50 cents par dollar). Cela dit, si cette « décote » peut être accordée aux administrateurs qui détiennent directement des actions imposables, il y a lieu de s’interroger sur la nécessité de fixer la rémunération des administrateurs pour réduire au minimum les impôts. Pour en savoir plus sur ce concept, consultez l’article de Hugessen intitulé RILT : au-delà des possibilités conventionnelles.

Conclusion

Dans le paysage économique actuel en pleine évolution, les entreprises doivent prendre des mesures proactives pour attirer et retenir des administrateurs de haut niveau. En intégrant un instrument de propriété directement imposable dans leur stratégie de rémunération en tant que solution possible aux UAD, les organisations peuvent améliorer la flexibilité et faciliter la propriété à long terme. Le moment est venu d’évaluer cette occasion trop peu exploitée.