Un programme incitatif de rémunération variable totale (« RVT ») offre une approche de rémunération unique, combinant des éléments des structures incitatives traditionnelles à court et à long terme (« RICT » et « RILT »). Dans cette publication, nous expliquons ce concept, son fonctionnement, et les éléments clés à considérer pour sa mise en œuvre.

Qu’est-ce qu’une structure de RVT?

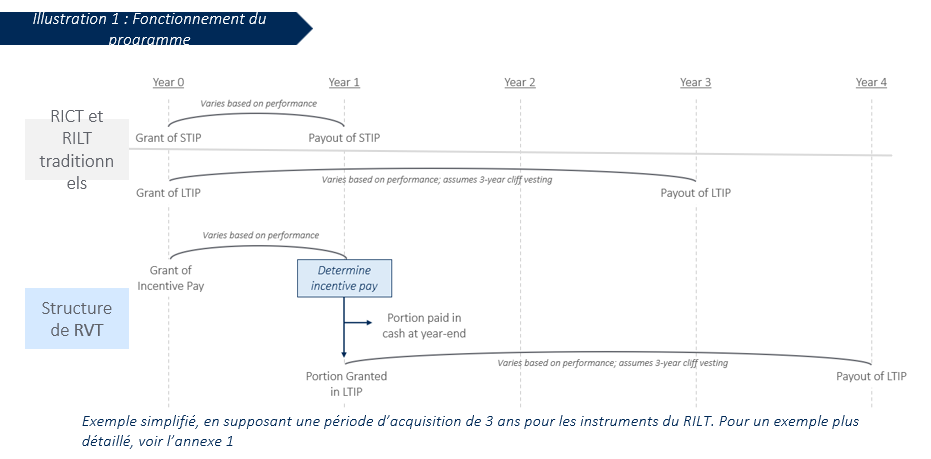

Une structure de RVT est une approche de rémunération incitative selon laquelle le montant total de la rémunération variable est lié à une évaluation de la performance, puis réparti entre des incitatifs à court et à long terme. Ce qui signifie qu’à la fin de l’année, la performance est évaluée et une partie de la rémunération est versée immédiatement, tandis que le reste est différé au fil du temps. Elle l’est généralement par le biais d’instruments incitatifs à long terme, tels que les unités d’action basées sur la performance (« UAP »), les unités d’action assujetties à des restrictions (« UAR ») ou les options d’achat d’actions (voir illustration 1).

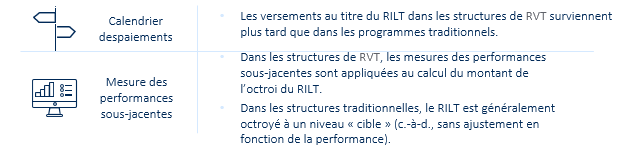

Sur le plan mécanique, les structures de RVT sont semblables aux RICT traditionnels, à la différence près que la prime annuelle en espèces et la juste valeur à la date d’attribution des RILT sont déterminées par la même évaluation de performance, généralement sur une période d’un an. Cela peut entraîner des différences subtiles, mais bien réelles :

Principaux avantages et contexte du marché

Au Canada, les structures de RVT sont le plus souvent utilisées par les institutions financières, les fonds de pension et les sociétés de gestion d’actifs. Ces organisations les adoptent pour diverses raisons, notamment pour faciliter les reports d’incitatifs à « plus long terme » et renforcer les principes de rémunération au rendement. À l’instar des structures incitatives traditionnelles, les organisations utilisent les programmes de RVT pour soutenir l’alignement culturel et transmettre un message cohérent à tous les employés. Cette structure permet également une plus grande souplesse dans la prise de décision et dans la divulgation de fin d’année, permettant de déterminer le montant total de la prime incitative, et pas seulement le versement du RICT, comme c’est généralement le cas dans les cadres traditionnels.

Report « à plus long terme » et calcul de la rémunération variable

L’un des principaux attraits des structures de RVT est le report à long terme qu’elles offrent par rapport aux modèles d’incitatifs traditionnels. Dans une structure de RVT, la rémunération incitative est déterminée à la fin de l’année en fonction d’une ou de plusieurs mesures de performance, une partie étant versée et une autre reportée dans les instruments traditionnels à long terme. Cela contraste avec les modèles traditionnels où les primes à long terme sont souvent accordées au début d’un exercice financier. En retardant l’octroi du RILT jusqu’à la fin de l’année, la période de report globale est plus longue (p. ex., les UAP sont acquises à la fin de la 4e année plutôt qu’à la 3e année, voir l’illustration 1), ce qui favorise à la fois la fidélisation et la vision à long terme dans l’ensemble de l’organisation. Cela peut être particulièrement utile pour les entreprises axées sur le risque, telles que les institutions financières, où les preneurs de risques importants sont soumis à des reports à plus long terme.

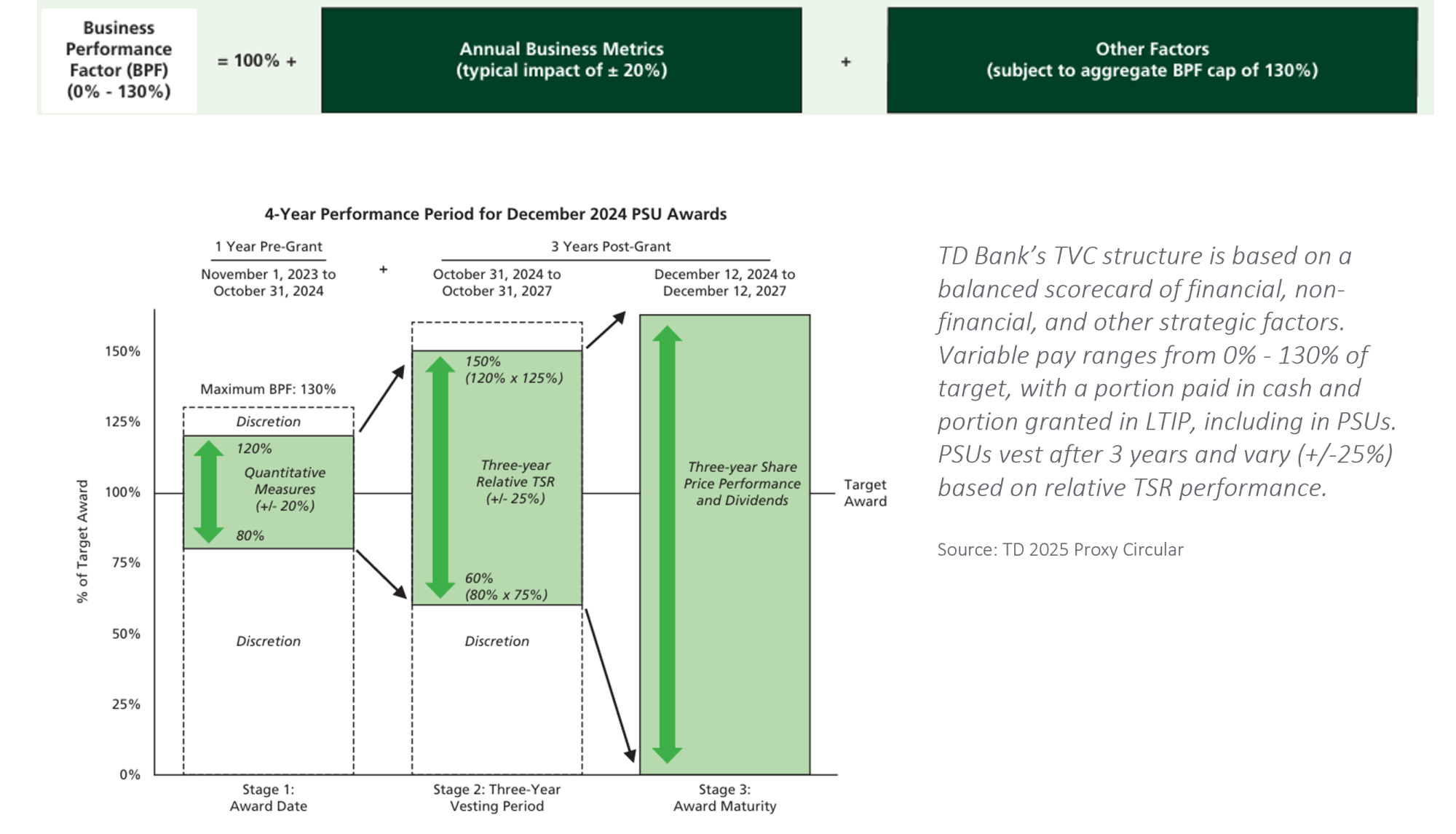

Les structures de RVT appliquent également des conditions de performance initiales à tous les octrois de RILT, y compris les instruments généralement liés uniquement à la performance du cours de l’action (p. ex., les options d’achat d’actions et les UAR). Par conséquent, tous les éléments de la rémunération variable sont liés à des mesures précises de la performance. En introduisant une part variable dans les RILT et en liant directement tous les éléments de la rémunération variable aux mesures de performance, les organisations peuvent renforcer une culture de rémunération au rendement et améliorer la transparence des décisions de rémunération (voir étude de cas : Banque TD).

Étude de cas : Banque TD

Principaux avantages et contexte du marché (suite)

Alignement culturel et esprit d’équipe

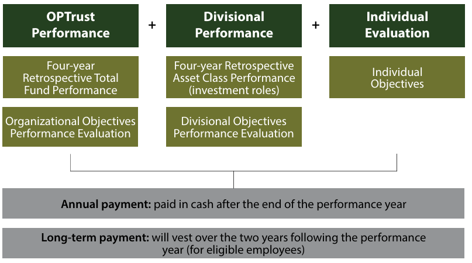

Comme d’autres programmes incitatifs, les structures de RVT peuvent être des outils de communication et d’alignement puissants et flexibles. Au Canada, cela peut être observé dans les principaux régimes de retraite qui lient souvent la rémunération variable totale à une combinaison de mesures, y compris les objectifs globaux de l’organisation, ceux des divisions et des catégories d’actifs et les objectifs individuels. Cette double approche récompense la performance au sein des différentes catégories d’actifs tout en favorisant la responsabilité partagée et la collaboration entre les équipes (voir l’étude de cas : OPTrust).

Étude de cas : OPTrust (Anglais seulement)

Chez OPTrust, les employés participent à un « régime unique » dans le cadre duquel tous les employés sont évalués en fonction des mesures communes à l’entreprise (fonds global, objectifs organisationnels), et des objectifs de la division et individuels. Bien que la pondération et les objectifs de la division et individuels puissent varier d’un employé à l’autre, le cadre général est appliqué uniformément dans toute l’organisation. Tous les employés ont une influence sur la performance du « fonds global », ce qui favorise l’esprit d’équipe.

Source : Rapport sur la situation financière du Fonds OPTrust 2024

Flexibilité pour déterminer le montant total de l’incitatif annuel

Avec une structure de RVT, les décisions relatives aux rétributions du RICT et des octrois du RILT sont prises en même temps, à la fin de l’année. Pour un exercice donné, dans les programmes traditionnels, ces décisions sont souvent divisées : les octrois du RILT sont effectués au début de l’année, tandis que les rétributions du RICT sont décidées à la fin de l’année. Le fait de disposer d’un seul point de décision peut aider les entreprises à avoir une meilleure vue d’ensemble et les sociétés cotées en bourse à divulguer les rémunérations totales de l’année. Cela offre également une plus grande flexibilité pour aligner la rémunération annuelle totale sur le rendement réel, car les octrois du RICT et du RILT peuvent être déterminés et ajustés en conséquence.

Considérations clés

Incidence de la période de performance d’un an

La plupart des structures de RVT ont une période de performance d’un an, qui détermine à la fois la trésorerie annuelle et la taille de la subvention des incitatifs à long terme. Si cette approche conditionne ainsi tous les éléments de la rémunération à la performance, elle peut aussi, dans certains cas, exercer une pression pour privilégier la performance à court terme (c.-à-d. annuelle) par rapport à une structure traditionnelle. Pour contrer cette dynamique, de nombreuses organisations accordent davantage d’importance aux incitatifs à long terme dans la composition de la rémunération. Même si la valeur des attributions peut varier, une exposition significative aux objectifs de rendement à plus long terme aide les participants à se concentrer sur le succès à long terme de l’organisation.

Définition et gestion de la variabilité

Par leur conception, les structures de RVT peuvent entraîner une plus grande variabilité ou un effet de levier dans les résultats de rémunération. En période de performance soutenue, cela peut entraîner des paiements élevés, tandis qu’en période de sous-performance, cela peut mener à des versements plus faibles. Cette variabilité, comparativement aux programmes traditionnels, souligne l’importance de définir une philosophie de rémunération appropriée qui tient compte de facteurs tels que la stratégie d’entreprise, la dynamique des talents, la culture de la performance et les normes de l’industrie. La clé est de maintenir l’équilibre entre la « stabilité » des incitatifs et la sensibilité à la performance. Par exemple, certaines organisations peuvent rechercher un « effet de levier » plus marqué (c.-à-d., variabilité) pour encourager la surperformance, tandis que d’autres vont privilégier une plus grande stabilité relative des rétributions d’une année à l’autre.

Pour gérer la variabilité, les organisations peuvent ajuster divers aspects du programme, notamment le choix des instruments RILT, la calibration du levier de performance, la sélection des indicateurs et l’étalonnage des objectifs. Par exemple, une entreprise cherchant à offrir davantage de possibilités d’incitatifs à long terme pourrait accorder des UAP dans le cadre du modèle de RVT pour permettre une marge de rétribution plus large que les traditionnels UAP de 0 à 2 fois. En revanche, les organisations qui privilégient une variabilité moindre peuvent limiter l’utilisation d’instruments à effet de levier (p. ex., préconiser les UAR ou les options d’achat d’actions), recourir à une combinaison de mesures diversifiées (pour « adoucir » l’impact global) ou paramétrer des mesures à plus large rendement. Dans certains cas, la variabilité peut être réduite en définissant un levier de performance plus étroit par rapport aux structures traditionnelles (c.-à-d., 90 à 110 % plutôt que 0 à 200 %). Dans tous les cas, il existe un éventail d’outils à la disposition des organisations pour ajuster le programme afin de mieux répondre à leur philosophie et à leurs besoins.

Impact d’une sous-performance et d’une surperformance soutenues

En période de sous-performance prolongée, la variabilité inhérente des structures de RVT peut entraîner une faible rémunération sur une période pluriannuelle (en particulier dans le cadre du RILT). Cela pourrait poser des problèmes de rétention. Par exemple, plusieurs années de RVT inférieures à la cible entraîneront une baisse significative des paiements au RILT, ce qui limitera l’effet de levier et le potentiel de gain par rapport à un octroi conforme à la cible, comme c’est le cas dans un programme traditionnel. Les employés pourraient être démotivés en voyant qu’il y a peu de possibilités de « récupérer » leur rémunération au cours de la période de rendement du RILT. En revanche, dans les périodes de surperformance soutenue, l’inverse se produit. Les participants peuvent recevoir des octrois « plus élevés » dans le cadre du RILT que dans les programmes traditionnels, ce qui se traduit par un potentiel de gain plus élevé.

Pour certaines entreprises, cette variabilité est un résultat souhaité et naturel d’une philosophie intentionnelle de rémunération au rendement. D’autres cherchent une plus grande stabilité, et étalonnent leurs programmes pour atténuer les résultats potentiellement extrêmes. Cela peut inclure la définition de niveaux minimum et maximum d’octroi de RILT (« planchers » et « plafonds ») ou l’ajustement de la combinaison d’instruments du RILT (p. ex., l’utilisation d’UAR pour limiter la variabilité supplémentaire). Quoi qu’il en soit, il existe une variété de leviers que les organisations peuvent utiliser pour adapter efficacement le programme à toute situation ou pression particulière.

Note sur la complexité

Selon sa conception, une approche de la RVT peut combiner plusieurs instruments incitatifs, des indicateurs de performance et des calculs en plusieurs étapes pour le financement et l’allocation de fonds communs, créant ainsi un cadre qui peut ne pas être intuitif d’emblée. Cette complexité peut être gérée efficacement grâce à une communication claire et à l’utilisation d’aides visuelles qui détaillent la structure. En illustrant comment la performance se traduit en récompenses tangibles, les organisations peuvent s’assurer que toutes les parties comprennent le fonctionnement du programme. De plus, une philosophie de rémunération bien définie peut guider les décisions concernant la complexité du programme en veillant à ce qu’il réponde efficacement aux objectifs de l’entreprise et aux besoins des employés.

Une structure de RVT est-elle la solution adaptée?

Comme pour tout programme incitatif, le choix de mettre en œuvre une structure de RVT est une décision stratégique qui doit s’aligner sur la philosophie de rémunération, les priorités et les besoins en talents de l’entreprise. Un modèle de RVT est particulièrement utile pour les organisations qui :

-

souhaitent renforcer le lien direct entre la rémunération et le rendement;

-

peuvent généralement fixer des objectifs de performance solides;

-

souhaitent promouvoir l’esprit d’équipe parmi leurs employés;

-

cherchent à unifier tous les employés participants autour d’un cadre d’incitatif unique, mais adaptable;

-

désirent ajouter des mesures de performances sous-jacentes aux RILT, mais ne sont pas encore prêts à intégrer les UAP.

Conclusion

Lorsqu’elle est soigneusement conçue et mise en œuvre, une structure de RVT peut être un outil puissant pour aligner la rémunération sur la performance, favoriser la collaboration et offrir aux organisations la souplesse nécessaire pour adapter les incitatifs à leurs objectifs stratégiques. Bien que les structures de RVT nécessitent un étalonnage minutieux pour équilibrer la variabilité, la complexité et les mesures des performances, elles offrent une solution de rechange convaincante aux programmes incitatifs traditionnels, capable de renforcer la responsabilité, stimuler l’engagement et soutenir la création de valeur à long terme.