Le début de 2020 a été une période de bouleversements pour de nombreuses entreprises, car les forces macroéconomiques liées à la pandémie de COVID-19 ont fait chuter les cours des actions. Les entreprises qui ont toujours compté sur la rémunération en actions, notamment les options d'achat d'actions, sont maintenant confrontées à des difficultés avec ces instruments, en particulier celles qui ont été octroyées au plus fort du marché haussier de 2018-2019 et qui ont depuis connu une importante dépréciation de leur valeur. Cette situation est particulièrement ressentie par de nombreuses entreprises du secteur de l'énergie – secteur où les options d'achat d'actions ont été largement utilisées dans les programmes de rémunération et où le prix des actions a chuté de manière spectaculaire (sans doute structurellement).

D'après notre expérience, de telles circonstances peuvent exercer une pression importante sur les efforts de rétention et de motivation des talents chez les émetteurs à court de liquidités. Cela dit, les conseils d'administration doivent examiner attentivement la pertinence de toute mesure visant à recalibrer les résultats de la rémunération pour améliorer les postes de direction. Afin de s’assurer de l’alignement des intérêts des parties prenantes, les conseils d’administration devront se soustraire à évaluer avec diligence la rémunération au rendement. Cet article fournit un contexte général pour l'une de ces approches – un programme d’échange d’options – et donne des conseils pour aider les conseils d'administration à évaluer si les circonstances peuvent le justifier.

Qu'est-ce que l’échange d’options? En quoi cela diffère-t-il de la réévaluation d’options?

Cet exposé se concentre sur les échanges d’options ‘’valeur pour valeur’’, qui impliquent un échange de la valeur économique actuelle des options en circulation, largement en dehors du cours (‘’out-of-the-money’’), avec l'octroi de nouvelles options au cours actuel (‘’at-the-money’’). Généralement le nombre d’option échangé est moindre et a une valeur économique équivalente. Plus précisément, un échange de valeur pour valeur consiste à :

- Réévaluer les options en dehors du cours en utilisant les données actuelles du marché

- Annuler les options en circulation

- Octroyer moins de nouvelles options (ou d'autres instruments de capitaux propres) ayant la même valeur économique (ou la juste valeur à la date d'octroi déterminée selon une méthode d'évaluation des options acceptée – par exemple Black-Scholes) égale à la valeur marchande actuelle des options en dehors du cours

Il est important de distinguer un échange d’option de valeur pour valeur qui n'apporte aucune valeur supplémentaire aux participants, d'une simple réévaluation d'options « un pour un », qui transfère une valeur des actionnaires aux participants (et qui est largement rejetée par la communauté des actionnaires). Par exemple, dans un échange d’options valeur pour valeur, le détenteur d'une option subit une réduction à la fois du prix d'exercice et du nombre d'options détenues (c'est-à-dire qu'il conserve une valeur économique équivalente avant et après l'échange), tandis que dans une réévaluation, le détenteur d'une option subit seulement une réduction du prix d'exercice (c'est-à-dire qu'il acquiert une valeur économique). L'objectif d'un échange d’options valeur pour valeur n'est pas d'améliorer ou de détériorer la situation économique du participant, mais de remplacer un instrument à haut risque potentiellement dissuasif par un instrument qui offre une meilleure « visibilité » et une meilleure motivation aux participants. Voir la page 5 pour un exemple détaillé.

Pourquoi et quand procéder à un échange d’option valeur pour valeur?

Les échanges d’options valeur pour valeur sont généralement effectués pour soutenir la motivation et l'engagement continus des employés – notamment lorsque des changements structurels importants à long terme dans une entreprise (et son environnement opérationnel) ont eu un impact négatif sur le prix de l'action. Parallèlement, ils peuvent agir pour préserver les niveaux de réserves de capitaux propres pour une utilisation future, en annulant un plus grand nombre d'options que celles qui ont été octroyées. En tout état de cause, lorsque les options sont largement en dehors du cours, les conseils d'administration peuvent être préoccupés par la rétention des talents clés et se sentir enclins à utiliser un échange d’options valeur pour valeur afin d’obtenir un meilleur « gage » de rétention sans changement de valeur économique.

Le dernier ralentissement économique significatif et systématique s'est produit lors de l'effondrement financier de 2008-2009. Les entreprises canadiennes ont pu, dans une large mesure, « s'en tenir au programme » et ne pas modifier les incitatif en circulation tout en continuant à accorder des incitatifs compétitifs. En fait, pour les entreprises canadiennes cotées en bourse, la réévaluation d’options et l’échange d’options valeur pour valeur étaient extrêmement rares. En revanche, leur utilisation parmi les entreprises américaines était un peu plus importante (bien que toujours peu fréquente); certains grands émetteurs comme Intel et Starbucks ont fait des échanges d’options valeur pour valeur pour les non-cadres et les administrateurs. La rareté de ces échanges est due en partie au fait que les émetteurs avaient des pratiques d'octroi annuel responsables et durables, et en partie au fait que les retombées sur le marché et l'économie n'étaient pas systématiques et à long terme. Aujourd'hui, dans certains secteurs, notamment celui du pétrole et du gaz, on observe un ralentissement structurel à long terme, tant d'un point de vue rétrospectif que prospectif. Bien que cet environnement ait conduit à des situations ou les options en circulation sont largement en dehors du cours, plus important encore, la baisse importante des cours des actions a entraîné des défis importants pour la conception de régimes de rémunération incitative à long terme durables dans l'avenir.

Facteurs favorisant l’échange d’options valeur pour valeur :

- Il y a eu une baisse spectaculaire (sans doute structurelle) du cours de l'action en raison de facteurs externes échappant au contrôle de l'entreprise (par opposition aux erreurs de gestion), ce qui, selon le conseil d'administration, crée des risques tangibles de rétention des principaux talents

- L'entreprise a subi un changement fondamental qui a entraîné une baisse significative et permanente de la valeur sous-jacente de ses actifs

- L'industrie a connu un déclin à long terme qui s'est traduit par plusieurs années les options étaient fortement en dehors du cours

- La direction et le conseil d'administration peuvent démontrer que l'entreprise serait sur le point de connaître une chute de valeur précipitée en cas de départ de salariés, et que ces départs sont très probables à court terme

- La dévaluation de la valeur des options se situe à un niveau qui empêche tout nouvel octroi d'options (il est donc difficile d'administrer un régime de rémunération incitative à long terme durable)

Facteurs s'opposant à l’échange d’options valeur pour valeur :

- On peut raisonnablement s'attendre à ce que le cours de l'action revienne à des niveaux « normaux » à court ou moyen terme (c'est-à-dire qu'un événement de marché se produirait post-COVID, compte tenu que l'économie se trouve à un creux naturel du cycle économique)

- Une culture forte ou des opportunités de carrière, de telle sorte que les cadres jugent très avantageux de rester dans l'entreprise, malgré le récent déclin (par exemple, l'entreprise est considérée comme « très performante »)

- La baisse de la valeur de la rémunération de l'entreprise s'est accompagnée d'une réduction significative de la demande de talents de cadres parmi les pairs de l'industrie

- La conception de la rémunération comprend :

- De multiples incitatifs à long terme, y compris des actions acquises dans le temps, telles que des unités d'actions restreintes et différées

- D'autres formes d'accumulation de richesse à long terme ou de véhicules d'épargne-retraite, tels qu'un régime de retraite à prestations définies

- L'émetteur veut éviter les programmes d'échange d'options « en série » pour corriger une mauvaise répartition historique des actions

- Le rendement total relatif de l'émetteur a été inférieur à celui de ses pairs

Quels sont les avantages et les risques d'un échange d’options valeur pour valeur?

Avant de procéder à un échange d’options valeur pour valeur, nous encourageons les conseils d'administration à adopter une vision globale des avantages et des risques potentiels décrits ci-dessous.

Avantages

- Fournit une valeur perçue aux participants qui pensent que les options actuelles ne seront jamais dans le cours (‘’in-the-money’’), et réduit les effets psychologiques négatifs potentiels de la détention d'options essentiellement en dehors du cours (‘’out-of-the-money’’)

- Rétablit l'élément de rétention de l'incitatif

- Réduit la dilution « improductive » et les pressions sur les réserves d'actions, car les options en circulation sont annulées (et remises dans le pool) et moins de nouvelles options sont octroyées

- Réduit la participation des actionnaires et augmente les bénéfices dilués (toutes choses égales par ailleurs)

- Réduit la charge de la rémunération en cours sous forme d’options (car la valeur des octrois de remplacement sera inférieure à celle des octrois initiaux qui sont en dehors du cours et continuent d'être passés en charges)

Risques

- Peut être mal perçu en raison de:

- la similarité perçue avec la réévaluation d’options

- la dilution attendue de la nouvelle émission (c'est-à-dire que les options précédemment en dehors du cours sont plus susceptibles d'être exercées à l'avenir)

- la possibilité de gains exceptionnels en cas de hausse importante du prix des actions

- la participation de cadres supérieurs et/ou de directeurs

- Peut signaler un manque de confiance dans la valeur future de l'entreprise

- Établit un précédent en matière de « retour en arrière » par rapport aux décisions liées à la rémunération, ce qui peut diminuer l'intégrité des régimes de rémunération incitative dans l'avenir

- Peut nécessiter l'approbation des actionnaires en fonction des exigences et du calendrier d'inscription à la cote (c'est-à-dire si un nouvel octroi est accordé dans un certain délai après l'annulation)

Considérations pratiques sur les échanges de valeur

Nous exposons ci-dessous les considérations pratiques pour les conseils d'administration qui envisageraient la pertinence d'un échange d’options valeur pour valeur :

Conception de l'échange d'options

- Le conseil d'administration devra établir les paramètres autour desquels les octrois d'options seront envisagés pour l'échange (c'est-à-dire quels prix d'exercice ou dates d'octroi)

- Pour éviter toute division « nous contre eux » au sein de l'organisation, les conseils d'administration devraient permettre à tous les employés disposant d'options applicables de participer (ou à tous les employés non-cadres – par exemple, envisager d'exclure les hauts dirigeants désignés)

- Il faudra examiner la dépréciation de la valeur comptable des incitatifs à longs-termes et l'impact que cela pourrait avoir sur l'ensemble de la rémunération

- Le conseil d'administration devra déterminer si l'octroi de remplacement doit prendre la forme d'options ou d'un autre instrument de capitaux propres (par exemple, des ‘’RSU’’). En règle générale, les octrois de remplacement doivent refléter étroitement les conditions initiales des options annulées (c'est-à-dire la durée, les conditions d'acquisition, etc.)

Réaction du marché et divulgation de l’information

- Le conseil d'administration peut vouloir tester l'idée, peut-être au départ en mode anonyme, avec les actionnaires et les conseillers en procuration (‘’proxy advisors’’)

- Le conseil d'administration doit fournir des informations détaillées dans la circulaire de procuration sur la justification, le processus décisionnel, l'impact quantitatif et les calculs d'évaluation liés au programme

- Les conseillers en procuration donneront leur avis au cas par cas et évalueront le caractère approprié de l'échange d’options en fonction de divers facteurs, notamment le temps écoulé depuis que les options sont en circulation et le prix de l'action à l'annulation par rapport au prix d'exercice initial

Réglementation et fiscalité

- Les échanges d’options peuvent être soumis à certaines exigences réglementaires en fonction du lieu de cotation de la société, et les conseils d'administration doivent demander un avis juridique indépendant avant de procéder à un échange

- Pour les émetteurs cotés à la Bourse de Toronto (TSX), l'approbation des actionnaires est requise si le nouvel octroi a lieu dans les trois mois suivant l'annulation correspondante

- Selon la juridiction, les échanges d'options peuvent avoir des implications fiscales à la fois pour l'organisation et pour l'individu, qui doivent être examinées par des professionnels

- Le maintien d'un traitement fiscal préférentiel des gains en capital pour les participants sera un objectif important de la conception de l’échange d’options

- En général, les sociétés ne peuvent pas annuler purement et simplement les options en circulation et exigent l'accord des participants pour qu'ils renoncent à leurs options en échange de nouvelles; en conséquence, l'annulation complète de toutes les options admissibles n'est pas garantie

- L'examen et la compréhension du plan d'options en circulation et des dispositions relatives aux modifications constituent une première étape essentielle

Conclusion

Alors que l'impact à long terme des forces macroéconomiques actuelles reste incertain, la tendance à la baisse des cours des actions présente des défis pressants pour les conseils d'administration. Dans certains secteurs ayant montré des défaillances avant le récent repli général du marché (par exemple le pétrole et le gaz), les conseils d'administration sont désireux de réduire ou d'éliminer la dilution improductive des actions et s'efforcent activement de retenir et de motiver les talents clés. Bien qu'un échange d’option valeur pour valeur puisse constituer une solution attrayante, un examen attentif des diverses implications juridiques, fiscales et comptables, ainsi qu'une gouvernance et une communication solides, sont nécessaires pour préserver l'intégrité du programme et favoriser sa bonne réception face aux acteurs externes.

Comme les forces macroéconomiques actuelles continuent d'évoluer, nous travaillons avec nos clients pour faire face aux problèmes complexes qui se posent en cette période de turbulences. Nous vous invitons à contacter un consultant de Hugessen pour obtenir de plus amples informations ou de l’aide adaptée aux circonstances uniques de votre organisation.

John Skinner

Directeur

416 868-4420

jskinner@hugessen.com

Michael Small

Analyste

416 868-4417

msmall@hugessen.com

Hugessen Consulting est un cabinet de conseil indépendant qui vise à répondre aux besoins des conseils d'administration en matière de rémunération des dirigeants et des administrateurs. Disposant de bureaux à Toronto, Montreal et à Calgary, il a pour mission d'être le principal fournisseur de conseils sur la rémunération des dirigeants et des administrateurs, sur la mesure et l'évaluation du rendement ainsi que sur la gouvernance aux comités de rémunération des entreprises du Canada et des États-Unis.

2020 par Hugessen Consulting Inc. Tous droits réservés

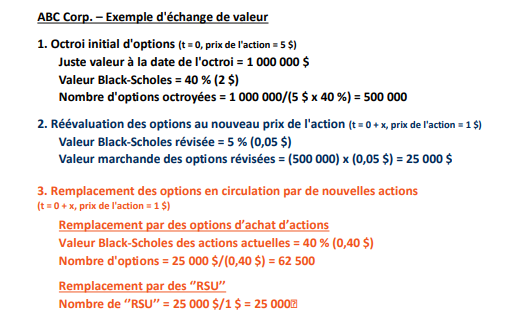

Annexe : Mécanismes d’un échange de valeur

Par exemple, ABC Corp. a octroyé 500 000 options sur actions en janvier 2018 (t = 0) à un prix de 5 $, ce qui implique une juste valeur de 1 M$ à la date d'octroi (sur la base d'une valeur Black-Scholes de 40 %). ABC Corp. connaît une baisse significative du prix de l'action à 1 $ (t = 0 + x), et sur la base des données actuelles du marché, la valeur des options en circulation se déprécie à 25 000 $ (valeur Black-Scholes de 5 %). Sur la base du prix de l'action et des données du marché actuels, la valeur Black-Scholes équivalente d'une option ‘’at-the-money’’ reste à 40 %. Par conséquent, sur la base des informations actuelles du marché, un échange d’option valeur pour valeur consisterait à annuler les 500 000 options en dehors du cours (qui valent actuellement 25 000 $) et à octroyer la valeur équivalente en de nouvelles options dans le cours ‘’at-the-money’’ (ou à d'autres actions, telles que des ‘’RSU’’). Dans cet exemple, cela se traduirait par l'octroi de 62 500 nouvelles options, soit un ratio d'échange de 8 pour 1. Le résultat net de cet échange de valeur est que le détenteur de l'option conserve la même valeur économique dans les options, cependant, le prix d'exercice est maintenant de 1 $ au lieu de 5 $ dans l'octroi initial. Cela contraste avec une réévaluation d’options, où les options en circulation (500 000) ne sont pas annulées et où le prix d'exercice est simplement ramené à 1 $.