Le webinaire de Hugessen du 22 juin a abordé les sujets suivants : les niveaux et pratiques de rémunération des dirigeants; le vote consultatif à l'égard de la rémunération des hauts dirigeants (« SoP »); l'efficacité du conseil d'administration; les tendances émergentes et une perspective du marché américain présentée par nos partenaires Semler Brossy Consulting Group.

Veuillez cliquer ci-dessus pour voir la vidéo et ici pour télécharger les diapositives ici.

Synthèse

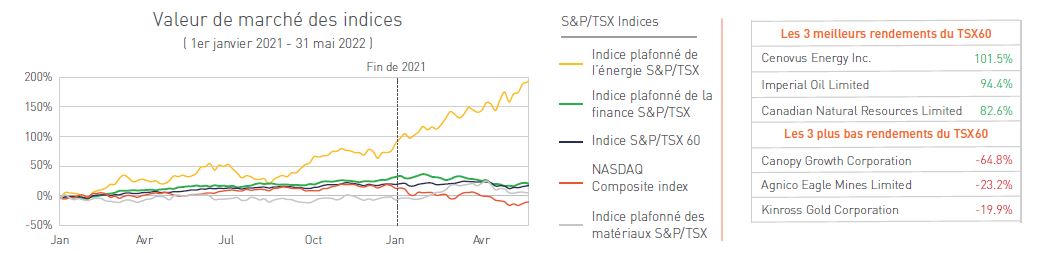

L’indice S&P/TSX60 a connu un important regain en 2021, finissant l’année avec un rendement d’environ +24 % au-dessus des niveaux antérieurs à la COVID. Cependant, suite à la guerre en Ukraine, à la hausse des taux d’intérêt, aux perturbations de la chaîne d’approvisionnement et à la détérioration des perspectives macroéconomiques connexes, les indices plafonnés de la finance S&P/TSX et TSX60 ont chuté de près de 11 % et de 12 % respectivement depuis le début de l'exercice. L’impact de ces tendances sur les prix mondiaux du pétrole continue de bénéficier aux entreprises du secteur de l’énergie; l’indice plafonné de l’énergie S&P/TSX a enregistré un rendement de +71 % en 2021 et un rendement de +42 % depuis le début de l'année.

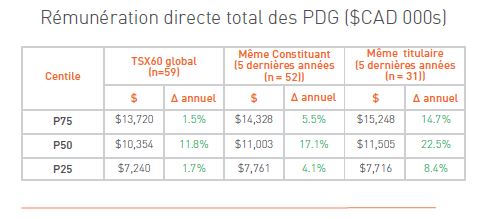

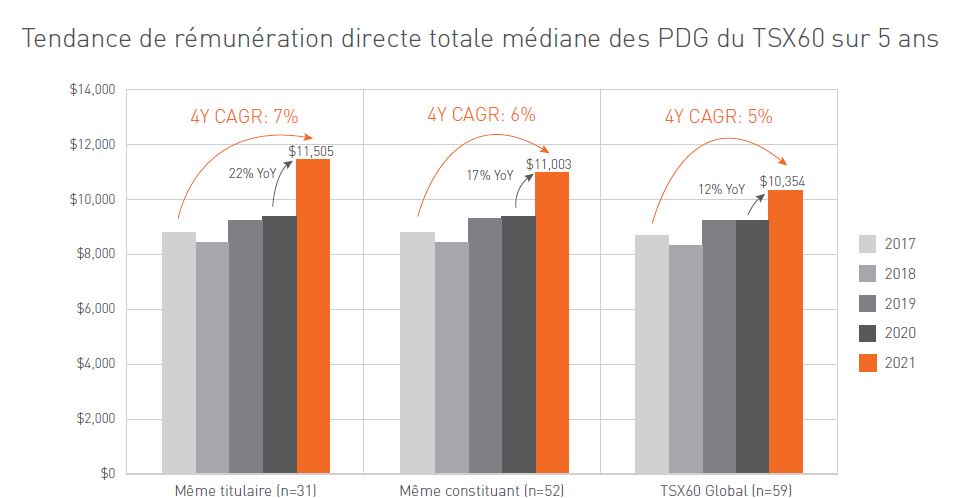

En 2021, parmi les entreprises du TSX60, la rémunération directe totale médiane des PDG (somme du salaire de base, de la prime annuelle et de la valeur de la rémunération incitative à long terme à la date d’attribution) a augmenté de près de 12 % en d'une année à l'autre, ces mêmes PDG ayant connu une augmentation de près de 23 % par rapport à 2020. Ceci fait suite à des niveaux de rémunération des PDG relativement stables en 2020, principalement en raison des répercussions de la pandémie de COVID qui a conduit à des résultats de performance des entreprises historiquement plus faibles.

La conception des régimes incitatifs est restée relativement stable par rapport à 2020, le changement le plus notable étant l’utilisation accrue des mesures de performance environnementales, sociales et de gouvernance [« ESG »] dans les indicateurs de performance des entreprises (42 entreprises utilisent désormais des mesures de performance ESG dans leur régime incitatif à court terme [« RICT »], comparativement à 37 en 2020). Nous nous attendons à ce que cette tendance se poursuive à mesure que les actionnaires accordent davantage d’attention aux facteurs environnementaux, sociaux et de gouvernance.

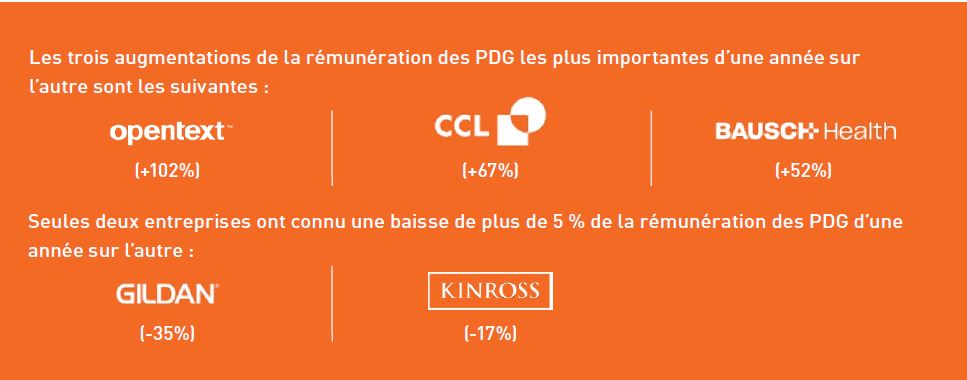

Tout comme en 2021, le soutien au vote sur la rémunération (Say-on-Pay) est resté fort tout au long de la saison des circulaires de 2022 avec un taux de soutien moyen de 94 % pour les entreprises du TSX60 (et de 91 % pour l’indice composé TSX global). Nous remarquons cependant certains changements significatifs d’une année sur l’autre parmi les entreprises de l’indice composé TSX, tels que Enghouse Systems avec un résultat de 37 % (-36 % de variation d’année en année) et Aimia avec un résultat de 68 % (-19 % de variation d’année en année).

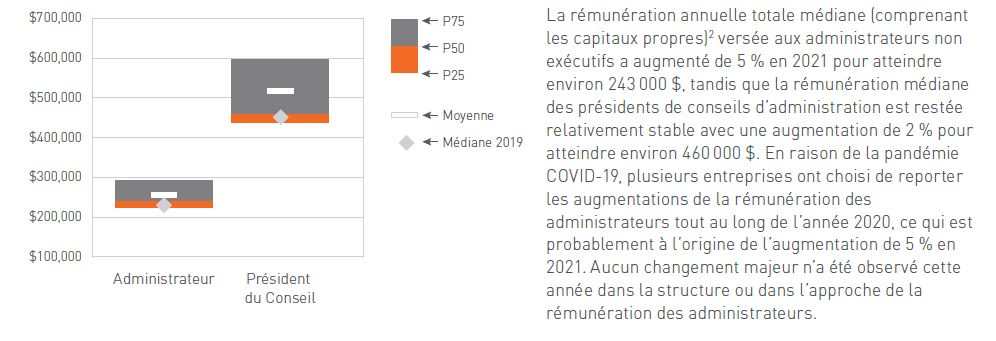

Les honoraires totaux annuels médians versés aux administrateurs ont augmenté de 5 % en 2021, comparativement à une augmentation de 2% en 2020. Le choix d’une structure de réunion à frais fixes demeure courant avec plus de 80 % des entreprises du TSX60 utilisant cette structure.

Mise à jour sur les niveaux de rémunération de 2021

La rémunération réelle médiane des PDG du TSX60 a augmenté d’environ 12 % d’une année sur l’autre, ce qui contraste fortement avec les niveaux de rémunération relativement stables observés en 2020. En 2021, les institutions financières et le secteur de l’énergie ont connu l’augmentation de rémunération directe totale des PDG la plus notable d’une année sur l’autre, soit une augmentation médiane d’environ 22 % et d’environ 9 %, respectivement. Ces augmentations peuvent être, en partie, attribuables à la reprise sous-jacente des principales mesures opérationnelles d’une année sur l’autre, à de meilleurs résultats liés aux indicateurs de performance et à d’importants octrois du RILT. De plus, ces secteurs ont vu leurs perspectives financières s’améliorer alors que l’industrie de l’énergie a profité d’une flambée historique des prix du pétrole au début de l’année 2020.

Dans l’ensemble, nous estimons que l’augmentation des niveaux de rémunération des PDG en 2021 est due à l’amélioration des perspectives macroéconomiques; les incertitudes liées à la COVID se sont progressivement atténuées en 2021, ce qui a conduit à des performances commerciales supérieures aux attentes. Le résultat de performance moyen des entreprises parmi les constituants du TSX60 qui était de 133 % en 2021, comparativement à 96 % en 2020 met en évidence ce constat. Des résultats historiquement élevés entraînent généralement des rétributions plus importantes, ce qui explique en grande partie la différence entre les augmentations d’une année sur l’autre de la rémunération réelle par rapport à la rémunération cible.

Lors de l’observation des niveaux de rémunération des entreprises faisant partie du TSX60 depuis 5 ans (« Même constituant ») et des PDG qui occupent leurs fonctions respectives depuis 5 ans (« Même titulaire »), on remarque que la rémunération médiane des PDG du groupe « Même constituant » a connu une augmentation importante d’environ 17 % entre 2020 et 2022, se situant au plus haut niveau sur 5 ans. Parmi les PDG du groupe « Même titulaire », la rémunération médiane d’une année sur l’autre a connu une augmentation encore plus marquée à environ 22 %, avec un taux de croissance annuel composé [« TCAC »] sur 4 ans de 6 %.

Modifications des niveaux de rémunération cible

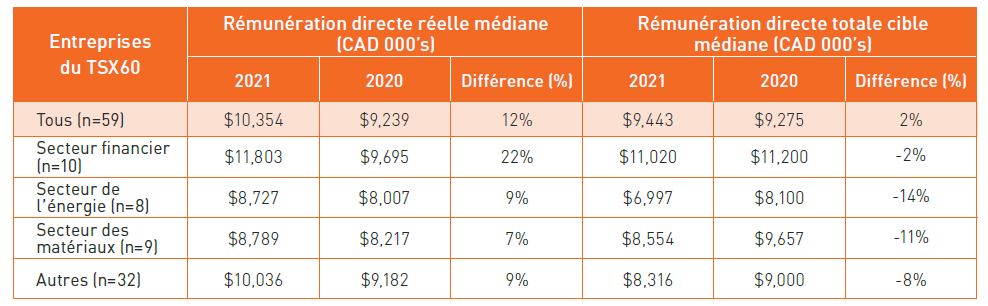

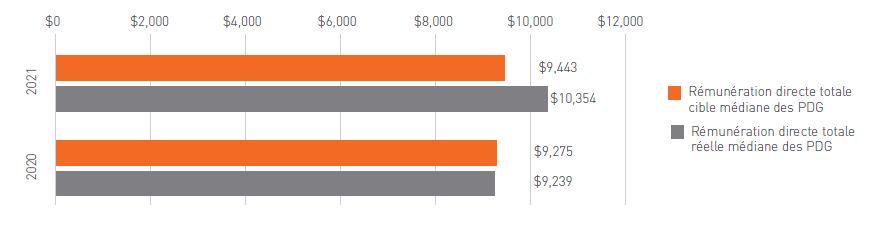

Si l’on observe les changements entre la rémunération cible et la rémunération réelle, la rémunération directe totale cible était généralement stable entre 2020 et 2021, tandis que la rémunération directe totale réelle a augmenté de 12 %. Comme indiqué ci-dessus, l’augmentation relativement plus élevée de la rémunération directe totale réelle par rapport à la rémunération directe totale cible peut être liée aux résultats d’entreprise historiquement élevés enregistrés en 2021 parmi les entreprises du TSX60.

Rémunération des membres de la haute direction désignés (CAD 000s)

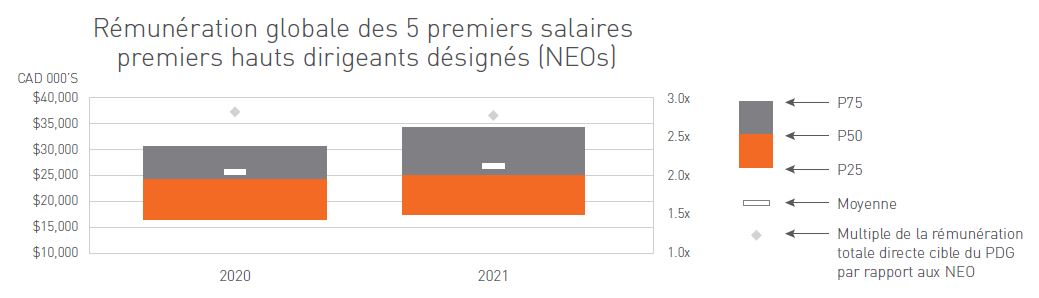

Pour les cinq premiers hauts dirigeants désignés (NEOs), la rémunération directe totale réelle médiane a augmenté d’environ 3 % d’une année sur l’autre, tandis que le multiple de la rémunération réelle totale directe du PDG par rapport aux NEO est resté stable d’une année sur l’autre à environ 2,8 x.

Mise à jour sur la conception des plans de rémunération incitative

Régimes incitatifs à court terme

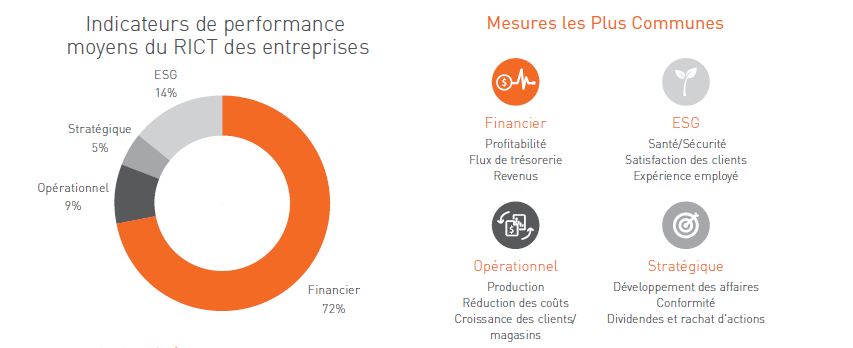

En 2021, les entreprises du TSX60 qui utilisaient des indicateurs de performance d’entreprise à court terme avaient en moyenne cinq mesures (remarque : exclut toute composante d’indicateurs de performance individuelle). Conformément aux années précédentes, presque tous les émetteurs du TSX60 (55 / 59) ont utilisé une mesure de performance financière; ces mesures restent de loin la plus importante composante des indicateurs de performance de l’entreprise (pondération moyenne de 72 %). Les entreprises du TSX60 continuent d’augmenter l’utilisation des mesures de performance ESG, la pondération moyenne ayant augmenté de 10 % à 14 % d’une année sur l’autre1, bien que le nombre d’émetteurs intégrant une mesure de performance ESG (37) soit resté stable en 2021. En plus des mesures de performances financières et ESG, 21 entreprises du TSX60 (35 %) ont utilisé une mesure de performance opérationnelle et 14 (23 %) ont utilisé une mesure de performance liée à la stratégie dans leur RICT. L'illustration ci-dessous présente quelques mesures couramment utilisées dans les plans d'incitation à court terme. En observant au-delà de la conception des indicateurs de performance, on remarque que les résultats se sont considérablement améliorés en 2021, le résultat moyen du RICT de l’entreprise est passé de 96 % à 133 % d’une année sur l’autre. Par ailleurs, le nombre d’entreprises ayant appliqué un pouvoir discrétionnaire lors du calcul du rendement a diminué de 26 à 14 d’une année à l’autre. Ces changements ne sont pas particulièrement surprenants, car les répercussions de la COVID-19 sur le rendement des entreprises ont été beaucoup moins importantes en 2021 que lors de l’année précédente.

Régimes incitatifs à long terme

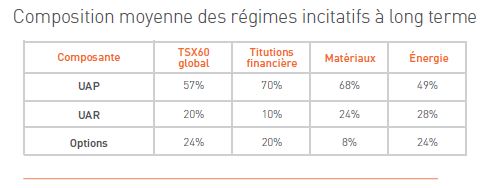

En 2021, la composition cible moyenne des RILT des PDG a continué à délaisser progressivement les options d’achat d’actions (voir le tableau ci-dessous); 64 % des entreprises du TSX60 ont utilisé des options d’achat d’actions en 2021, comparativement à 68 % en 2020. Les modifications apportées à la fiscalité des options d’achat d’actions n’ont pas entraîné de changements importants en 2021 et nous anticipons que les options d’achat d’actions resteront un instrument de capitaux propres important dans la conception des régimes incitatifs à long terme des entreprises. Nous nous attendons à ce que la pondération des options d’achat d’actions reste dans la fourchette typique de 20 à 25 % dans un avenir prévisible. En ce qui concerne la mesure du rendement, le rendement total des actionnaires relatif (« RTA relatif ») demeure la mesure de performance la plus répandue dans les programmes des unités d'action basée sur la performance [« UAP »]. 71 % des émetteurs du TSX60 ont un programme d’UAP (37 / 52) incluant une mesure de performance du RTA relatif, alors qu’en 2020, 73 % des entreprises du TSX60 avaient inclus une mesure du RTA relatif dans leur programme d’UAP, ce qui représente un changement relativement mineur d’une année sur l’autre. Par ailleurs, en 2021, quatre sociétés (Algonquin Power, Fortis, Waste Connections et Teck) ont ajouté une mesure de performance ESG à leur programme d’UAP ou ont indiqué leur intention du faire. Par conséquent, 21 % (13/60) des entreprises du TSX60 intègrent désormais une mesure de performance ESG dans leur programme d’UAP, les mesures de performance ESG les plus courantes sont les mesures environnementales (11/13), les mesures relatives aux employés (9/13), les mesures relatives à la communauté et aux parties prenantes (6/13) et les mesures relatives à la diversité, l'équite et l'inclusion [« DEI »] (613).

Mise à jour sur la rémunération des administrateurs

Mise à jour sur le vote sur la rémunération

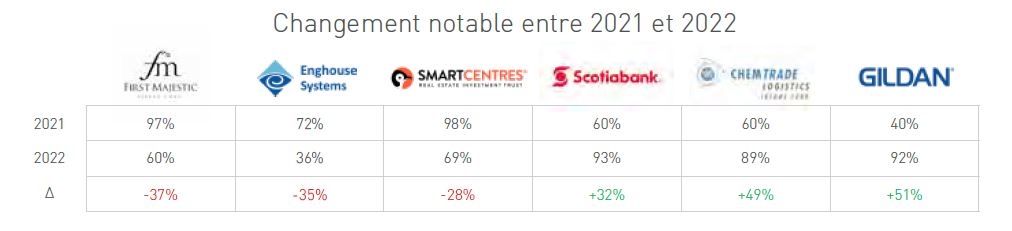

Au 1er juillet 2022, les taux de soutien au vote sur la rémunération (SoP) de 2022 s’annoncent conformes à ceux des dernières années, avec un soutien moyen cumulatif du SoP de 91 % en 2022 (n = 160), par rapport à 90 % en 2021 (n = 196). Parmi les entreprises du TSX60, les taux de soutien au vote sur la rémunération (SoP) de 2022 s’annoncent conformes à ceux des dernières années : Le soutien moyen cumulatif du SoP depuis le début de l'exercice pour les émetteurs du TSX60 est de 94% parmi les 32 entreprises qui ont tenu des assemblées générales annuelles au 24 juin 2022, par rapport à un SoP moyen de 92% pour 42 constituants à la même période en 2021. Gildan Activewear a enregistré la plus forte augmentation du soutien au SOP cette année, augmentant de 40 % en 2021 à 92 % en 2022 (+51 % en glissement annuel). À ce jour, First Majestic Sliver a enregistré la plus importante diminution des résultats lors du vote sur la rémunération en 2022 (60 %, -37 % en glissement annuel) et a également reçu une recommandation CONTRE de Glass Lewis. Selon notre expérience, les votes sur la rémunération sont parfois utilisés comme un moyen pour les actionnaires d’exprimer leur mécontentement envers la direction ou les administrateurs, fréquemment à la suite d’une mauvaise performance de l’entreprise. Par conséquent, les émetteurs qui connaissent des résultats négatifs lors du vote SoP peuvent souhaiter s’engager directement avec leurs actionnaires pour mieux comprendre les raisons sous-jacentes aux résultats du vote.

Mise à jour sur l’efficacité du conseil d’administration

L’efficacité du conseil d’administration et la divulgation des pratiques en matière d’efficacité du conseil d’administration occupent une place prépondérante parmi les entreprises du TSX60, 58 des 59 constituants ont divulgué leurs pratiques. La divulgation des pratiques en matière d’efficacité du conseil d’administration est devenu un enjeu de taille et comprend des sujets tels que les évaluations du conseil d’administration, la définition des objectifs, la rétroaction et les pratiques d’évaluation, l’élaboration de la matrice des compétences et de la composition du conseil d’administration, les services-conseil sur la transition du PDG ainsi que les priorités et les pratiques de recherche du conseil d’administration.

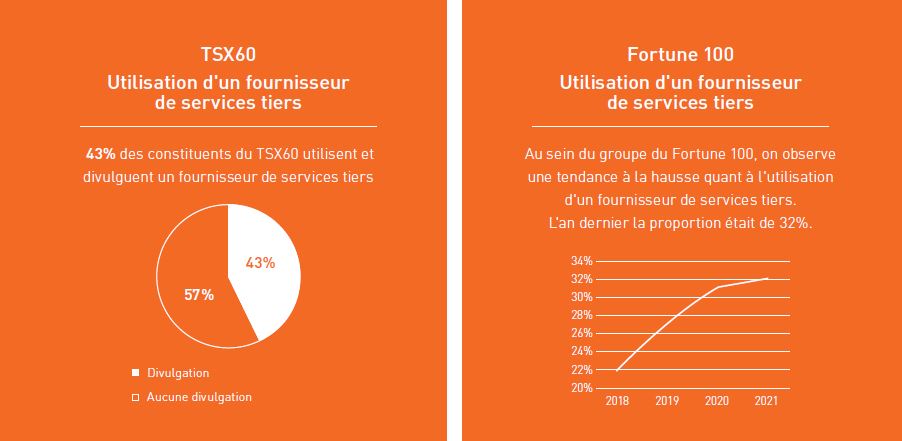

BOÎTE DE TEXTE avec les tableaux ci-dessous : 43 % des entreprises du TSX60 divulgue avoir recours à un fournisseur de services tiers. Entre 2018 et 2021, il y a eu une forte augmentation du recours à un soutien tiers parmi les entreprises du Fortune 100. En 2018, environ 1 conseil sur 5 faisait appel à des conseillers externes, ce chiffre est passé à environ 1 sur 3 en 2021. Nous nous attendons à voir une tendance similaire au Canada avec l’accent accru mis sur la gouvernance et l’efficacité du conseil d’administration3.

Près de la moitié des entreprises du TSX60 qui ont divulgué les évaluations de leur conseil d’administration ont également fourni des détails sur les sujets abordés, notamment les procédures du conseil, la planification de la relève, la gestion des risques, l’efficacité de la communication, le caractère adéquat et opportun des documents et la relation avec la direction. Tous les sujets susmentionnés sont des leviers pour rendre les conseils plus efficaces. Le sujet des relations du conseil d’administration avec la direction et au sein du conseil lui-même a été prédominant au cours de la dernière année, car les réunions en personne sont plus fréquentes et les occasions de renforcer les relations sont plus nombreuses : lors de discussions avant et après les réunions, lors de déjeuners, etc.

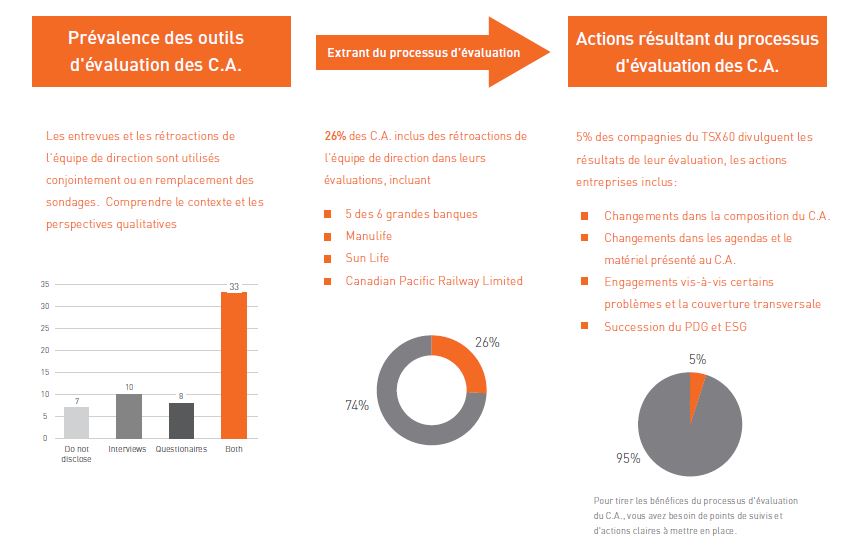

Les outils d’évaluation des conseils d’administration ont évolué au cours des dernières années, passant de la rétroaction principalement centrée sur une enquête à l’intégration d’entrevues individuelles ainsi que de commentaires des pairs et de la direction pour compléter les résultats de l’enquête. Ces outils novateurs montrent que la compréhension du contexte et des perspectives qualitatives devient de plus en plus une pratique exemplaire.

Bien que seulement 5 % des entreprises du TSX60 aient divulgué les résultats de l’évaluation de leur conseil d’administration, nous constatons que les mesures divulguées sont à la fois réalisables et susceptibles d’améliorer la qualité des conseils d’administration. Ces mesures incluent : des changements dans la composition du conseil d’administration, des modifications aux ordres du jour et aux présentations, des engagements à l’égard de questions précises et une couverture interfonctionnelle ainsi que la relève du PDG.

Mise à jour sur les ESG

Depuis le début de la saison des circulaires de 2022, 75 % des entreprises faisant partie du TSX60 ont officiellement intégré des mesures ESG dans leurs régimes de rémunération dans une certaine mesure ou ont annoncé leur intention de le faire au cours de l’année 2022. Plusieurs entreprises ont également augmenté la pondération relative des mesures de performance ESG intégrées à leurs régimes incitatifs d’une année sur l’autre (maintenant 17 % au total). Pour les entreprises qui ont défini la pondération des mesures de performance ESG dans leurs programmes de RICT ou de RILT, ces mesures de performance sont pondérées à environ 20 %, en moyenne, ce qui est similaire à la pondération des dernières années.4 68 % des entreprises du TSX60 qui intègrent des mesures de performance ESG dans leurs régimes incitatifs le font uniquement dans le cadre du programme de RICT et 27 % ont des mesures de performance ESG dans le cadre du programme de RICT et du programme de RILT. Un thème clé observé au sein des entreprises du TSX60, toutes industries confondues, est la volonté d’intégrer des mesures de performance environnementales et climatiques dans leurs programmes incitatifs.

Au cours de l'été 2022, Hugessen a présenté un Webinaire sur les tendances émergentes en matière de rémunération des hauts dirigeants et facteurs ESG et a publié trois articles sur les facteurs ESG. Si vous souhaitez en savoir davantage sur ce sujet, nous vous encourageons à visiter notre site Web.

Autres sujets pertinents

En 2021, la concurrence pour les talents s'est intensifiée et de nombreuses entreprises ont observé une augmentation importante de ce qui constitue un salaire compétitif aux niveaux junior et intermédiaire, en particulier dans les domaines du droit, de la finance et de la technologie. En conséquence, les entreprises ont subi des pressions salariales plus larges dans l'ensemble de leurs organisations afin de limiter la compression des salaires et de maintenir la compétitivité, tant interne qu'externe. Cependant, certaines entreprises pourraient considérer cela comme une occasion pour « atterrir en douceur » et réduire l’écart de rémunération, historiquement significatif, entre le « travailleur médian » et le PDG. Les entreprises devront décider si elles veulent tenir compte de cette compression ou maintenir l’écart, et dans quelle mesure.

En plus de l’accentuation des pressions salariales et de l'inflation élevée, nous évoluons présentement dans un environnement où la valeur des actions est plus faible. Ce phénomène est particulièrement prononcé dans des secteurs tels que la technologie, tandis que les banques, les sociétés d’énergie et les détaillants ont moins été touchés. Les entreprises devront déterminer comment aborder leurs programmes incitatifs à long terme dans cet environnement et devront peut-être considérer les éléments suivants : la pression que le programme actuel à base de titres exerce sur les réserves de trésorerie lorsque les valeurs sont plus faibles, la possibilité que l’admissibilité au RILT doive être réduite et la possibilité que la juste valeur à la date d’attribution des actions doive être réduite pour maintenir la durabilité du régime. De plus, certaines entreprises devront gérer les licenciements tout en essayant de conserver les meilleurs talents avec des réserves d’actions épuisées.

Associée à l'affaiblissement de la valeur des actions, la "guerre des talents" perd un peu de son élan, car les licenciements sont de plus en plus fréquents et les entreprises déplacent leurs ressources de rémunération vers les domaines de talents les plus spécialisés. Les employés qui ont récemment envisagé de quitter leur entreprise peuvent désormais voir une occasion, au sein de leur organisation actuelle, de procéder à un redressement, compte tenu de l’environnement du marché actuel ainsi que de leur connaissance du secteur et de l’entreprise.

Le conflit actuel entre la Russie et l’Ukraine a eu des répercussions directes sur les entreprises canadiennes ayant des activités dans l’un ou l’autre de ces pays, voire dans les deux, et a eu des répercussions indirectes sur un nombre encore plus grand d’entreprises par le biais des perturbations de la chaîne d’approvisionnement et des prix des marchandises. L'importance de l'impact de ces effets directs et indirects sur les performances variera au cas par cas. Le comité de rémunération et la direction devront évaluer la situation pour voir comment, et si, la rémunération devrait changer pour tenir compte de ces répercussions. Nous recommandons aux comités et aux équipes de direction de faire preuve de transparence dans l’approche qu’ils ont choisie, tant à l’interne qu’à l’externe. Les discussions sur les répercussions de ce conflit géopolitique devraient commencer le plus tôt possible et différents scénarios devraient être envisagés rapidement et fréquemment de sorte que le résultat ne surprenne aucune des parties. Ces discussions faciliteront également la divulgation de fin d’année, car la direction pourra indiquer clairement comment elle a pris en compte les répercussions sur les résultats de la rémunération et elle pourra articuler efficacement son approche lors des discussions avec les conseillers en procuration et les actionnaires.

References

1 La méthodologie est basée sur la pondération moyenne des mesures de performance ESG dans les indicateurs de performance des entreprises (par rapport au RICT total) et de toutes les entreprises du TSX60 (pas seulement celles qui ont des mesures de performance ESG)

2 Ces montants excluent les frais de comité

3 (* EY Center for board Matters: How boards are strengthening their self-assessments and related disclosures, October 2021)

4 « La méthodologie est basée sur la pondération en pourcentage du RICT ou du RILT (c’est-à-dire les composantes d’entreprise et individuelles) uniquement pour les entreprises qui incluent des mesures de performance ESG dans leurs régimes »