Un régime incitatif à court terme (« RICT »), parfois désigné en tant que programme de primes annuelles, est un outil couramment utilisé pour récompenser les employés pour leur rendement individuel et pour encourager l’atteinte des objectifs annuels de l’entreprise. Lorsqu’ils sont bien structurés, les RICT peuvent appuyer l’harmonisation de la rémunération avec le rendement et motiver les comportements et les résultats souhaités dans une organisation. Cet article donne un aperçu des principes communs et des choix de conception pour les RICT en mettant l’accent sur leur application à la rémunération des membres de la haute direction.

Principes et objectifs

La philosophie et les objectifs généraux du programme de rémunération d’une entreprise jouent un rôle important dans l’établissement de la conception du RICT. Voici quelques-uns des principes directeurs communs à la conception des RICT :

- Encourager et récompenser les employés pour l’atteinte d’objectifs corporatifs et individuels sur lesquels ils ont un impact direct.

-

Aligner la rémunération sur le rendement en veillant à ce que les primes reflètent la réussite de l’entreprise et correspondent aux attentes des parties prenantes.

-

Communiquer clairement la structure du RICT aux participants afin d’encourager les comportements souhaités.rs.

-

Le régime incitatif doit être concurrentiel et soutenir l’attraction et le maintien en poste des talents clés.

-

Le RICT doit permettre un processus solide de gestion du rendement pour l’équipe de direction, y compris le PDG.

Éléments à prendre en considération pour la conception du RICT

De nombreux choix de structure s’offrent aux entreprises. Les pratiques concurrentielles du marché, telles que les structures utilisées chez les compagnies comparables, ainsi que les facteurs propres à l’organisation peuvent être pris en considération.

Taille de l’opportunité de RICT

La taille d’un RICT doit être déterminée en fonction de la rémunération totale cible d’un employé afin de s’assurer qu’elle ne soit pas excessive ni diminutive. Les références du marché peuvent être utilisées pour déterminer les niveaux cibles du RICT appropriés. La composition globale de la rémunération fixe et variable devrait également être considérée en tenant compte de la philosophie de rémunération de l’entreprise. Pour les membres de la haute direction, la composition de la rémunération doit être structurée pour favoriser un équilibre entre les incitatifs à court et à long terme.

Sélection d’indicateurs de performance

Le RICT est généralement lié aux résultats obtenus par rapport aux principaux objectifs annuels de l’entreprise. Cet aspect peut être évalué à l’aide d’indicateurs de performance quantitatifs ou qualitatifs. L’employé doit avoir un contrôle significatif et une vue directe sur les mesures de performance afin de favoriser la responsabilisation et les récompenses en fonction des résultats souhaités. La stratégie de l’entreprise évoluant au fil du temps, les mesures de performance peuvent être parfois révisées pour s’assurer qu’elles demeurent pertinentes et qu’elles continuent de s’harmoniser avec les priorités stratégiques.

Définition des objectifs de performance

Les objectifs des indicateurs de performance sont souvent basés sur le plan stratégique annuel ou le budget de l’entreprise. Ces objectifs devraient être fixés en fonction de leur probabilité de réalisation. Par exemple, ils peuvent être définis à un niveau « rigoureux, mais réalisable ». Pour les entreprises qui aspirent à la croissance, il convient d’examiner attentivement dans quelle mesure les objectifs de performance augmentent à chaque année. De plus, la définition d’objectifs dans des secteurs cycliques ou dans des environnements commerciaux incertains peut nécessiter des approches plus nuancées pour tenir compte d’une variabilité potentiellement plus grande des résultats.

Degré de stabilité et variabilité

L’équilibre entre le risque et la récompense est un facteur important dans l’élaboration de la structure d’un RICT. L’entreprise devra tenir compte de la sensibilité du RICT au rendement (c.-à-d., dans quelle mesure le montant augmente-t-il avec lors d’un meilleur rendement, et vice versa) et de la stabilité ou de la variabilité du versement d’une année à l’autre. Le recours à un jugement éclairé (parfois appelé pouvoir discrétionnaire), soit en tant que composante formelle de l’évaluation du rendement, ou bien appliqué de façon ponctuelle, peut aider à arriver à un résultat approprié.. Toutefois, une mauvaise application du pouvoir discrétionnaire pourrait remettre en question l’intégrité de la conception du RICT et des objectifs de rendement associés.

Structures communes d’incitatifs à court terme

Voici trois structures courantes du RICT observées sur le marché : tableau de bord de performance, programme de partage des bénéfices et programme de primes discrétionnaires. Bien qu’il existe d’autres solutions, la grande majorité des programmes de primes annuelles comportent certaines caractéristiques reflétées dans les exemples ci-dessous ou constituent une approche hybride.

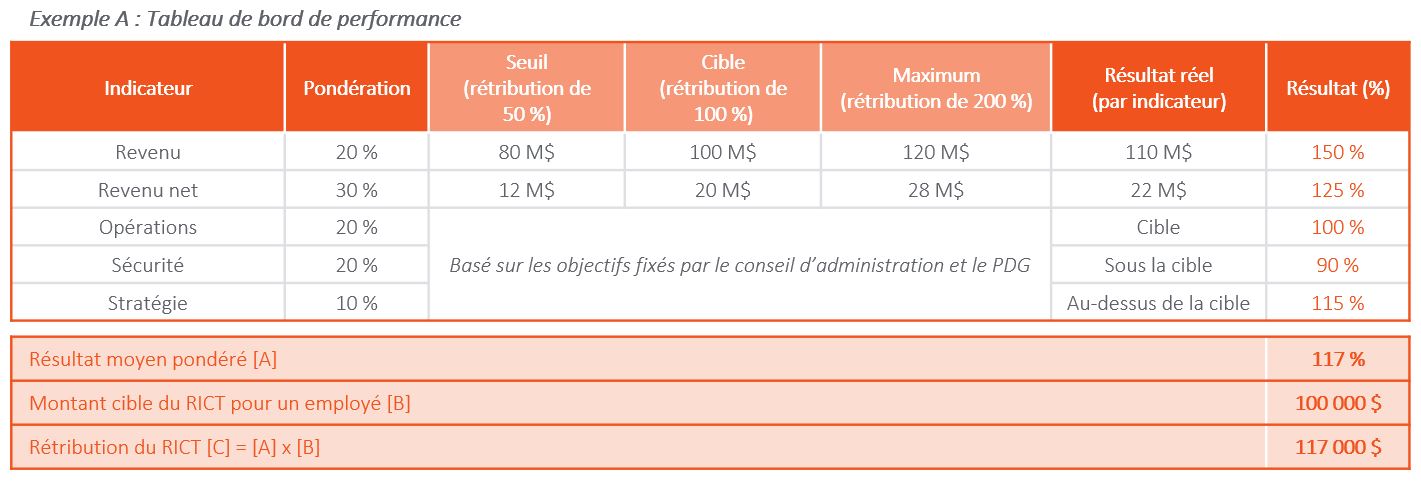

Tableau de bord de performance

Des indicateurs de performance équilibrés évaluent un ensemble de mesures prédéterminées, telles que les objectifs financiers, opérationnels et individuels, qui reflètent les indicateurs clés de réussite d’une entreprise. Chaque indicateur est assorti d’une pondération donnée qui représente son degré d’importance. À la fin de la période, un score de performance est déterminé pour chaque indicateur et un résultat final pondéré est calculé pour déterminer la récompense du RICT.

- Des indicateurs de performance équilibrés offrent à l’employé plus de transparence et de clarté sur la manière dont le RICT est déterminé.

- Les indicateurs et les cibles de ceux-ci peuvent être définis annuellement pour refléter les objectifs corporatifs appropriés.

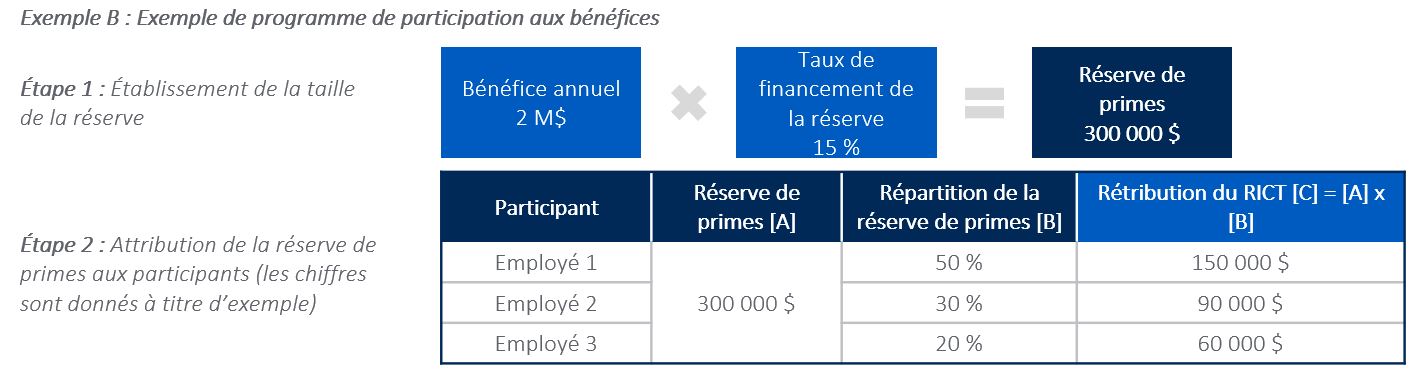

Programme de participation aux bénéfices

Dans un programme de participation aux bénéfices, une réserve de primes annuelles est financée par un pourcentage prédéterminé d’une mesure du bénéfice, du flux de trésorerie ou de la valeur créée par l’entreprise. Une partie fixe de la réserve est ensuite attribuée à chacun des participants.

- Cette approche permet d’établir un lien direct entre la rémunération incitative et la rentabilité de l’entreprise et peut favoriser l’harmonisation des intérêts entre les employés et les propriétaires.

- Un programme de participation aux bénéfices peut être plus facile à administrer puisqu’il ne nécessite pas l’établissement d’objectifs de performance annuels. Dans des environnements d’affaires très stables, les rétributions peuvent être prévisibles et peu variables (c’est-à-dire qu’elles s’apparentent à un salaire). Inversement, lorsque la rentabilité de l’entreprise est très variable d’une année à l’autre, les programmes de participation aux bénéfices peuvent donner lieu à des primes volatiles.

- Des mesures de sécurité telles qu’un plafond global pour la taille de la réserve de primes et un seuil de profit requis avant qu’il ne soit partagé peuvent être utilisées pour atténuer le risque de résultats inattendus.

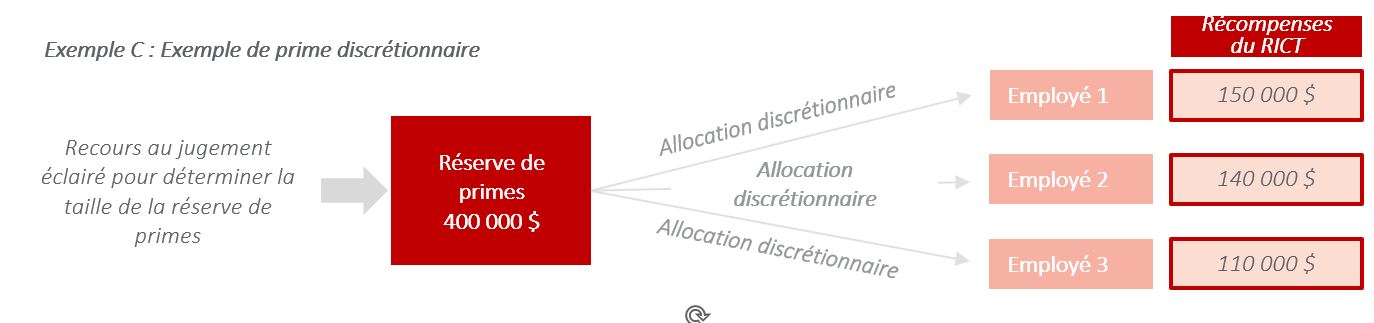

Prime discrétionnaire

Un plan de prime discrétionnaire fait appel à un jugement éclairé pour déterminer la taille de la réserve de primes qui est ensuite allouée aux participants sur une base discrétionnaire. Bien que les performances des principaux indicateurs financiers influencent le montant de la réserve de prime, celle-ci n’est pas calculée sur la base d’une formule. Elle est plutôt évaluée en tenant compte d’autres facteurs (p. ex., une évaluation globale du rendement de l’entreprise).

- Cette approche permet aux propriétaires et aux conseils d’administration d’exercer un plus grand contrôle sur les récompenses du RICT. Étant donné qu’un plan de primes discrétionnaires ne repose pas directement sur un ou plusieurs paramètres, il peut nécessiter davantage d’efforts pour communiquer et garantir un degré approprié de transparence aux employés concernant la manière dont les décisions de rémunération sont prises.

Conclusion

Un régime incitatif à court terme bien conçu peut être un levier stratégique qui stimule le rendement et aligne les actions des employés sur les principaux objectifs de l’entreprise. En élaborant soigneusement ces régimes, une entreprise peut libérer le potentiel de son capital humain et s’assurer que chaque effort contribue aux priorités stratégiques de l’entreprise. Le bon régime incitatif ne se limite pas à récompenser le succès… il le crée.