Cet article est le dernier de notre série en six parties sur les mesures de performance ESG et se concentre sur les principaux éléments à considérer pour calibrer et définir des objectifs lors de l’intégration de mesures de performance ESG dans les régimes incitatifs. Après avoir identifié les mesures de performance ESG les plus pertinentes à inclure dans les plans de rémunération, il convient de s’assurer que les mesures sont définies et calibrées adéquatement afin de trouver le juste équilibre entre des objectifs « réalisables » et les objectifs de « dépassement ».

L’article précédent de notre série présentait les facteurs dont il faut tenir compte pour déterminer la pondération des mesures de performances ESG. Cet article abordera l’étape suivant l’intégration de mesures de performance ESG dans les plans de rémunération : la définition des objectifs et le calibrage des courbes de rendement.

Les facteurs suivants doivent être pris en compte au moment de déterminer quels objectifs ESG seront intégrés au RICT ou au RILT d’une entreprise :

- Alignement de la nature à long terme des objectifs ESG (p. ex., objectifs 2030 et 2050 pour les émissions de GES) sur les échéances intermédiaires (c.-à-d., les mesures de performance typiques des régimes incitatifs, soit 1 à 3 ans)

- Flexibilité de la mesure de performance (c.-à-d., possibilité d’atteindre la cible, de la dépasser ou d’obtenir un inférieur à celle-ci)

- La confiance dans la prévision des objectifs et des réalisations pour réduire la nécessité d'appliquer la discrétion

Veuillez consulter ci-dessous pour plus de détails sur ces considérations, y compris des exemples détaillés et des illustrations.

1) Alignement de la nature à long terme des objectifs ESG sur les échéances intermédiaires

De nombreuses mesures ESG s’alignent sur des objectifs à long terme (5 ans ou plus) et cela peut rendre plus complexe la définition des objectifs (c.-à-d. en fonction du délai plus court des plans de rémunération). Dans ces cas, l’intégration de cibles intermédiaires peut être appropriée.

Lorsqu’elles fixent des objectifs intermédiaires, les entreprises doivent avoir une compréhension approfondie de la manière dont ces objectifs les feront progresser vers leurs objectifs à plus long terme qui sont divulgués publiquement. En outre, il est important et utile pour les parties externes et les parties prenantes que la communication entourant les objectifs intermédiaires et à plus long terme soit transparente (qu’elle donne aux parties prenantes l’assurance que l’entreprise est sur la bonne voie pour atteindre ses objectifs à long terme).

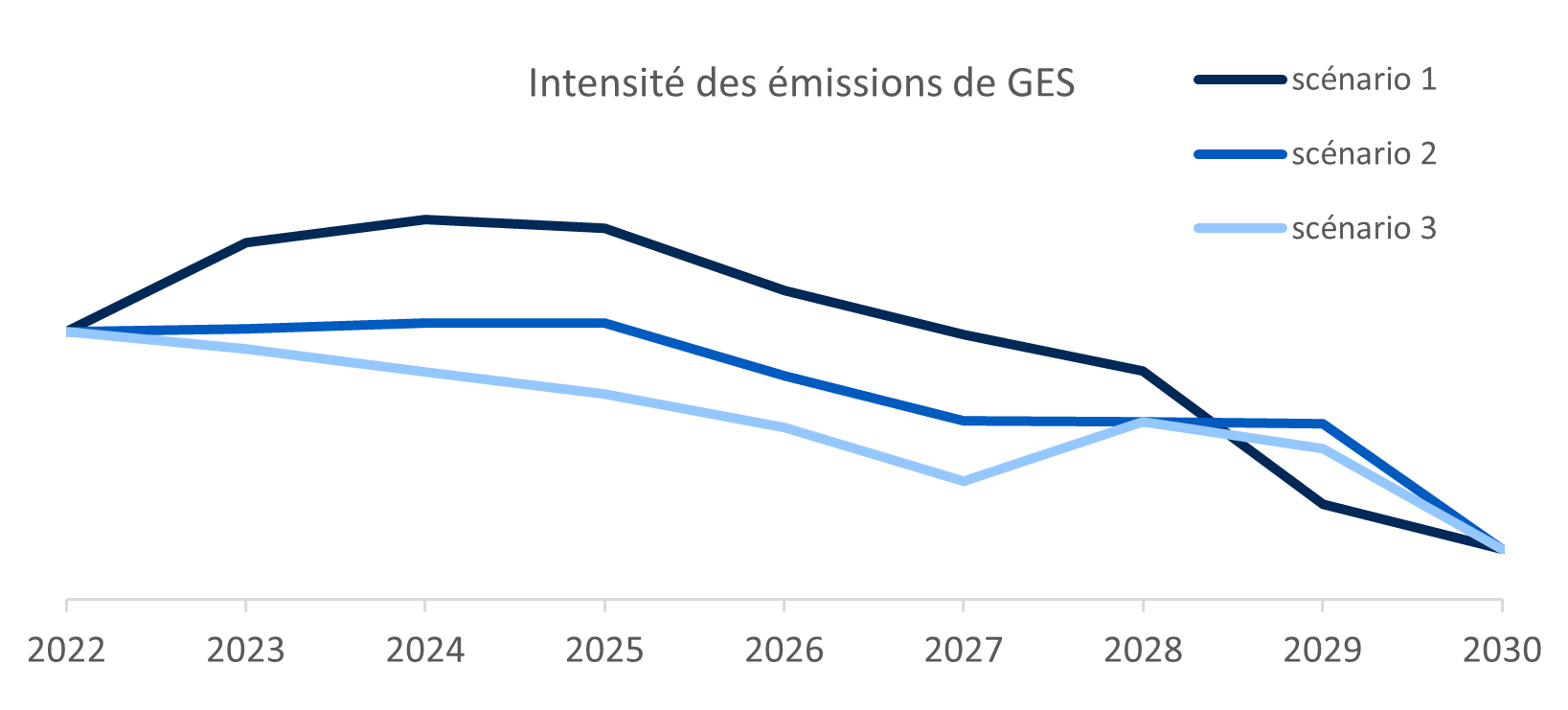

Toutefois, les objectifs intermédiaires ne sont pas toujours linéaires et peuvent sembler avoir un impact négatif au cours des premières années, avant que des progrès clairs ne soient constatés (voir ci-dessous un exemple présentant un certain nombre de scénarios).

- Il existe différentes voies vers la réduction; il convient de tenir compte des conséquences sur les objectifs à court terme du régime incitatif (un à trois ans).

- De nombreux facteurs externes peuvent influencer les mesures de performance. Envisagez d’effectuer des analyses de sensibilité sous différents scénarios avant de les inclure afin de comprendre l’influence que les variables externes peuvent avoir.

- Il est important de surveiller en continu la réalisation des objectifs fixés.

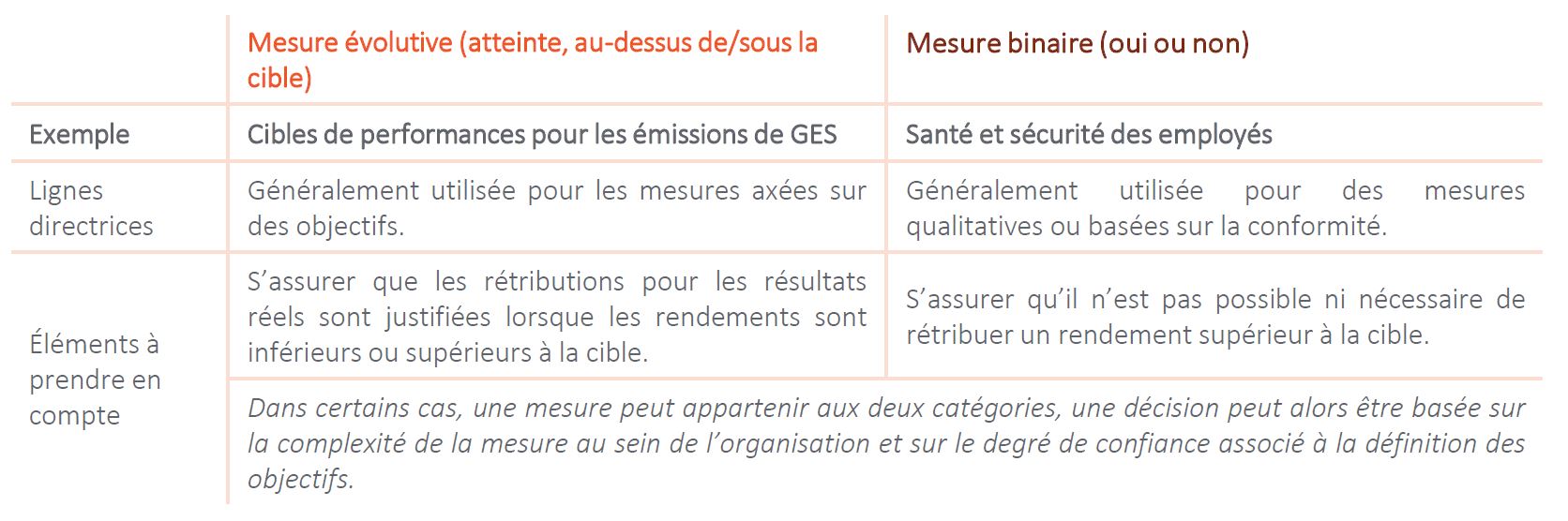

2) Choisir entre des cibles évolutives et des cibles binaires

La communication de l’évaluation et des rétributions liées aux mesures de performance ESG doit être bien réfléchie et justifiable, tant auprès des parties prenantes internes qu’externes afin d’encourager les comportements souhaités. En outre, il est possible d’établir que le multiplicateur de rendement associé à la mesure ESG puisse dépasser le rendement cible selon la mesure, voir ci-dessous pour en savoir plus :

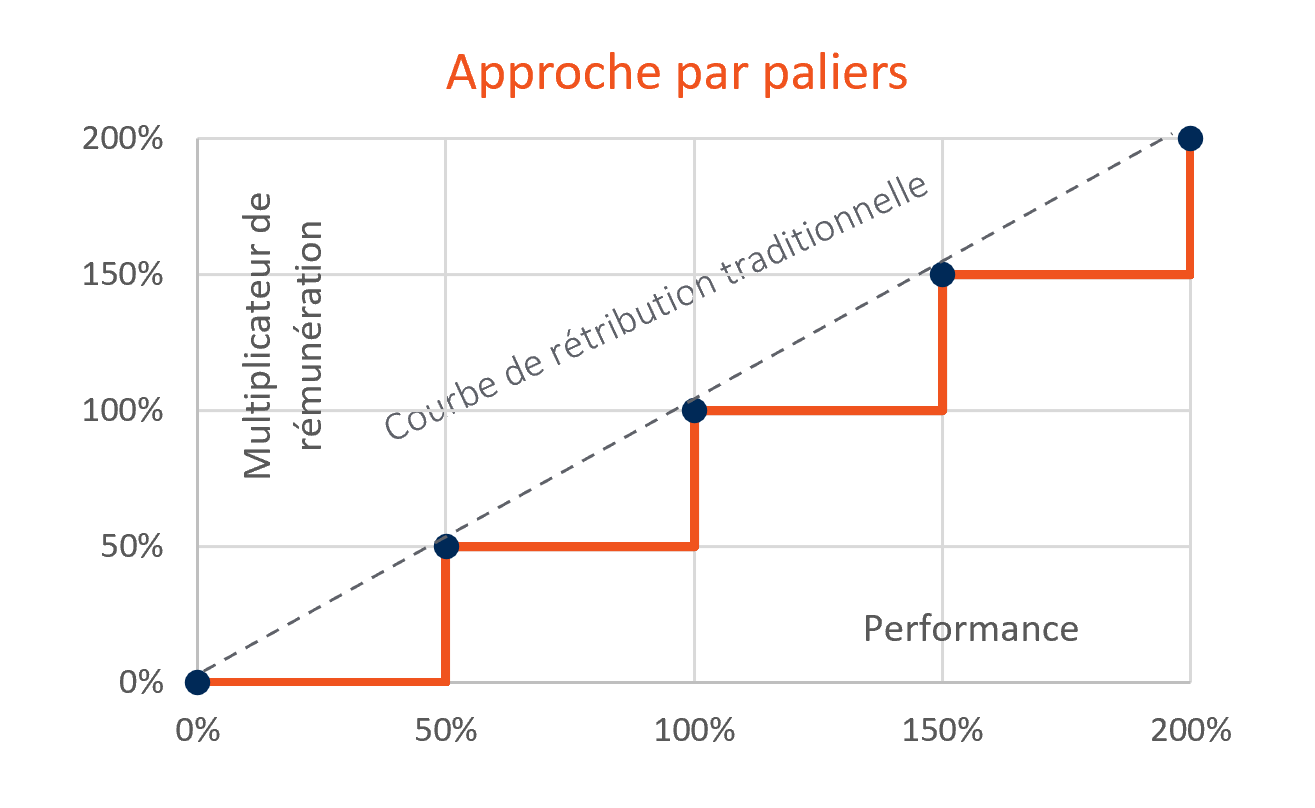

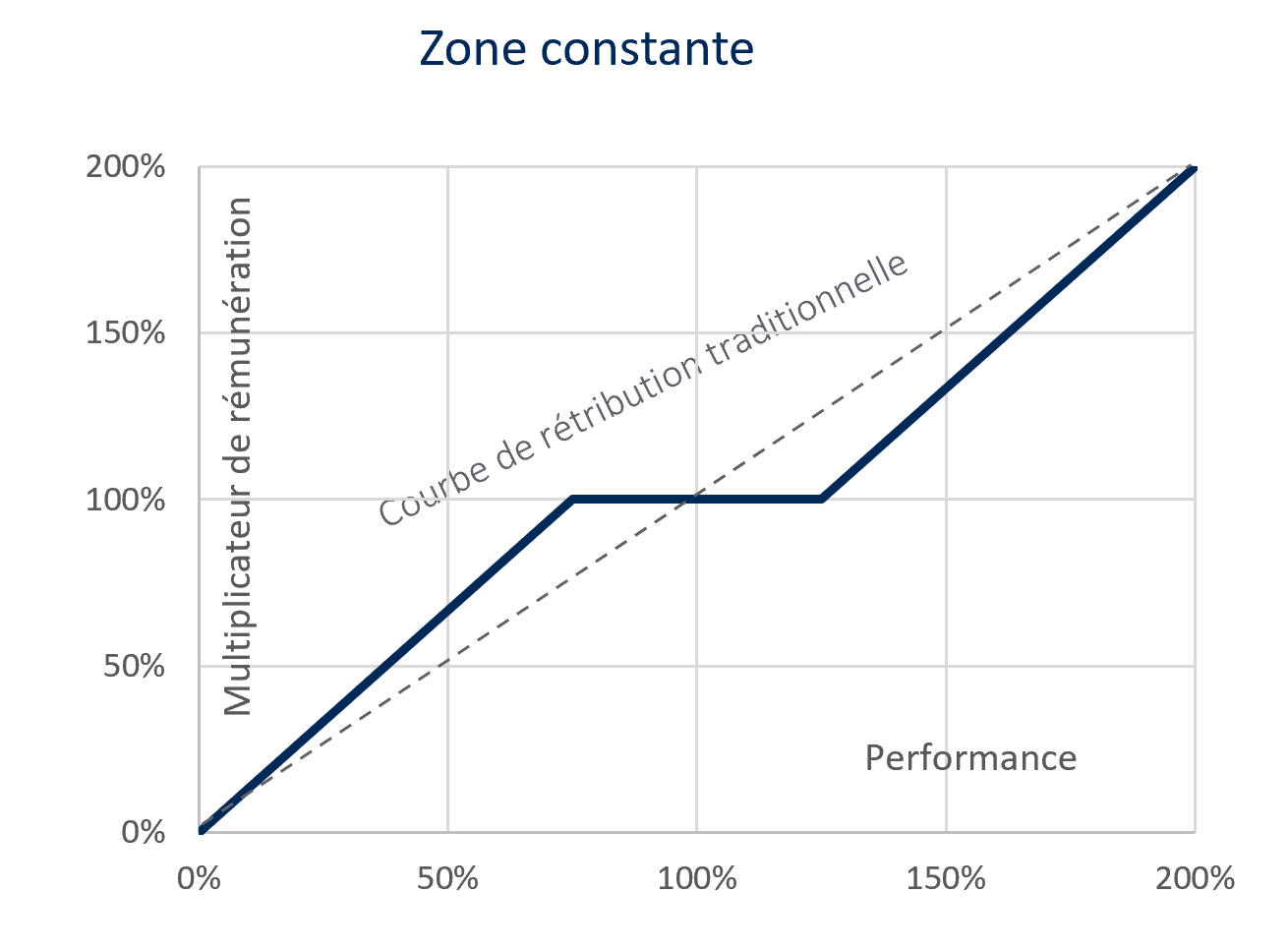

3) Calibration et épaules de rendement (mesures évolutives, dans ce cas-ci)

Lors de l’intégration de nouvelles mesures dans des régimes incitatifs à un stade précoce ou dont l’historique de rendement est limité, des épaules de rendement plus larges peuvent contribuer à atténuer l’imprévisibilité des résultats réels. Il est également possible d’adopter une approche par paliers ou par zones constantes (voir ci-dessous), ce qui permet de remédier à l’imprévisibilité et d’offrir une marge de sécurité par rapport au rendement cible souhaité. Dans une courbe traditionnelle, chaque unité de rendement supplémentaire produit une augmentation uniforme de la rémunération. De nombreuses mesures ESG ne se prêtent pas à une courbe linéaire (voir ci-dessous).

Dans tous les cas, le conseil d’administration doit conserver un pouvoir discrétionnaire sur le régime afin de pouvoir modifier les attributions.

Éléments à prendre en compte

- Potentiellement applicable aux mesures qualitatives.

- Réflexion approfondie sur les résultats applicables (c.-à-d., les étapes à franchir pour chaque palier de rétribution).

- Il faut savoir qu’avec cette approche, tout manquement léger peut entraîner une baisse substantielle des rétributions.

Exemple : Blessures devant être déclarées

Éléments à prendre en compte

- Courbe adaptée aux mesures quantitatives ou évolutives.

- La zone constante atténue la pression exercée par un calibrage parfait, où de légers manquements peuvent influencer la rétribution globale.

- La définition de la zone constante nécessite un certain discernement et sera basée sur des circonstances précises (p. ex., une zone plus large atténuera les conséquences pour un rendement inférieur à l’objectif, mais réduira également le potentiel d’augmentation de la rétribution).

- Dans une zone constante, un meilleur rendement n’engendrera pas une augmentation progressive de la rétribution.

Exemple : Intensité des émissions de GES

Résumé

L’intégration de mesures de performance ESG dans la rémunération est comparable à l’intégration de mesures traditionnelles, mais certains éléments uniques doivent être considérés compte tenu de la dimension temporelle, de l’évolutivité et de l’échéance de la mesure. En raison de la nature à long terme de nombreux objectifs ESG, la définition d’objectifs présente des difficultés qui peuvent être atténuées par le recours à des objectifs intermédiaires en veillant à ce qu’ils soient axés sur l’objectif à long terme et transparents pour que les parties prenantes aient une vue d’ensemble du chemin à parcourir pour atteindre les objectifs à long terme. Un suivi régulier des résultats obtenus et le maintien d’une certaine flexibilité pour faire évoluer les objectifs fixés contribueront à la réalisation d’objectifs bien définis dans le cadre du régime incitatif.