Introduction

Le 4 mars 2023, le groupe Silicon Valley Bank Financial Group (SVB) a publié sa circulaire de sollicitation de procurations pour l’exercice 2022. Quelques semaines plus tard, l’institution financière s’effondrait, obligeant la Federal Deposit Insurance Corporation (FDIC) à intervenir pour garantir l’accès des déposants à leurs fonds et limiter la panique généralisée dans le secteur bancaire américain.

Bien que SVB ait enregistré de solides rendements financiers et une croissance rapide en 2021, un fort revirement a marqué l'année 2022, le cours de l’action de SVB a chuté de 66 %, passant de 682 $ à 224 $ en un an. Malgré cette baisse importante du cours de l’action, la rémunération totale du PDG est restée relativement stable d’une année sur l’autre (c’est-à-dire 9,9 millions de dollars), selon les chiffres du tableau sommaire de la rémunération (TSR) de la société pour 2022. De plus, les nouvelles exigences de la SEC en matière de divulgation de la rémunération au rendement ont mis en évidence une perte nette de la rémunération réalisable du PDG d’environ 27 millions de dollars au 31 décembre 2022.

L’effondrement soudain et total de SVB constitue un cas intéressant pour examiner l’utilité des différentes composantes de la divulgation de la rémunération des hauts dirigeants. Cet article vise à aider les lecteurs à concilier deux vérités très différentes : bien que le TSR et la divulgation de la rémunération au rendement semblent en contradiction, il s’agit en fait de renseignements complémentaires qui offrent aux parties prenantes une perspective précieuse sur l’approche de l’entreprise en matière de rémunération des hauts dirigeants.

Contexte du rendement

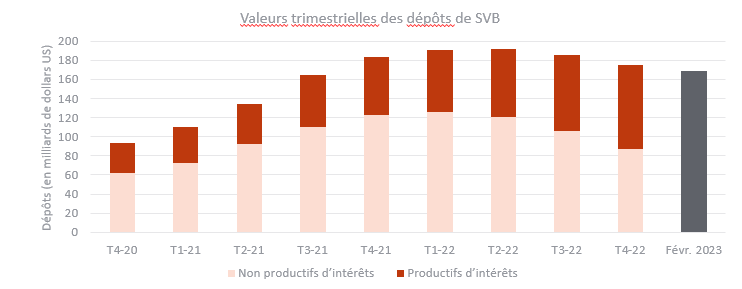

La clientèle de base de SVB se compose principalement d’entreprises du secteur technologiques financées par le capital-risque. Avec la montée en flèche des investissements en capital-risque et des capitaux propres en 2020 et 2021, la base de dépôts de SVB a augmenté de façon spectaculaire. Les dépôts du 4e trimestre en 2020, 2021 et 2022 étaient respectivement de 93 milliards de dollars, 183 milliards de dollars et 175 milliards de dollars.

La vague de dépôts a atteint plus de 190 milliards de dollars au 2e trimestre de 2022 avant de redescendre à 175 milliards de dollars à la fin de l’année, avec une baisse plus importante des prêts non productifs d’intérêts. À la fin du mois de février 2023, les dépôts s’élevaient à 169 milliards de dollars.

Source: Présentations de l’entreprise aux investisseurs

De l’autre côté du bilan des actifs et des passifs se trouvent les prêts et les placements en valeurs mobilières, dont les rendements génèrent des marges d’intérêt nettes. En février 2023, le solde des prêts de SVB s’élevait à environ 70 milliards de dollars, reflétant un ratio des prêts par rapport aux dépôts relativement faible, bien inférieur à 50 %. Les placements en valeurs mobilières de la société étaient d’environ 120 milliards de dollars, en grande partie constitués de titres de créance du gouvernement américain ou de titres de créance liés au gouvernement.

Du point de vue de la qualité du crédit, ce bilan semble solide. Toutefois, une grande partie de ces placements étaient à long terme et à taux d’intérêt fixes; plus de 90 milliards de dollars étaient classés comme placements détenus jusqu’à l’échéance et moins de 30 milliards de dollars étaient classés comme placements disponibles à la vente. Les valeurs de marché des placements détenus jusqu’à l’échéance sont très sensibles aux variations des taux d’intérêt. Pour avoir une idée de l’incidence d’une variation, la règle générale est qu’une augmentation de 1 % des taux d’intérêt diminue la valeur de vente d’une obligation d’un pourcentage à peu près équivalent à la durée moyenne de l’obligation, exprimée en années. Toutefois, à moins d’être vendus ou reclassifiés, les placements détenus jusqu’à l’échéance n’ont pas besoin d’être réduits pendant les périodes de hausse des taux d’intérêt, d’un point de vue comptable. La fluctuation des taux d’intérêt influence uniquement la valeur d’un placement détenu jusqu’à l’échéance s’il est vendu avant l’échéance.

Dans un contexte de hausse des taux d’intérêt, la baisse des dépôts de SVB a commencé en 2022 et s’est accélérée au début de 2023. La variation rapide de la valeur des dépôts s’explique principalement par l’érosion des capitaux à laquelle est confrontée la clientèle relativement homogène de la Banque (c’est-à-dire les flux de trésorerie négatifs et la diminution du capital-risque), ainsi que par le désir de certains clients de profiter des rendements plus élevés disponibles pour les liquidités oisives. Au début du mois de mars 2023, la société a présenté aux actionnaires le document Strategic Actions/Q1’ 23 Mid-Quarter Update. SVB a vendu environ 21 milliards de dollars de placements disponibles à la vente pour gagner en liquidité (remarque : cette transaction a entraîné une perte de 1,8 milliard de dollars qui aurait autrement été reflétée dans la comptabilité à la valeur de marché, que les actifs aient été vendus ou détenus. Cela peut avoir fourni des indications sur la nécessité de vendre les placements détenus jusqu’à l’échéance). La direction a également fait part de son intention de lever 1,75 milliard de dollars de fonds propres.

Peu après, la stabilité de SVB s’est rapidement effondrée. Au-delà des niveaux élevés de consommation de liquidités et de la recherche de rendements plus élevés, un mouvement de panique s’est déclenché chez les détenteurs de la grande partie des dépôts qui n’étaient pas assurés. Bien que les avis divergent sur les raisons qui ont entraîné les retraits de dépôt précipités, la diffusion rapide d’informations en direct par les médias sociaux, les conseils courants des commanditaires de capital-risque et de capital privé, et la facilité avec laquelle l’argent peut être transféré par le biais de transactions en ligne ont probablement contribué à cette situation.

Tableau sommaire de la rémunération et divulgation de la rémunération au rendement

Divulgation de la rémunération au rendement de Silicon Valley Bank

La saison des circulaires de 2023 marque la première année au cours de laquelle les émetteurs américains (c’est-à-dire les émetteurs soumis à la réglementation de la SEC) doivent fournir des renseignements sur la manière dont la rémunération des hauts dirigeants s’alignait sur le rendement des entreprises au cours des cinq derniers exercices (pour en savoir davantage sur les nouvelles règles de la SEC, consultez notre article Adoption par la SEC de règles sur la rémunération au rendement – faits saillants).

La divulgation de la rémunération au rendement porte sur la rémunération réellement versée au cours de l’exercice, ce qui est quelque peu trompeur. En réalité, l’information fournie reflète l’évolution de la valeur économique de la rémunération d’un haut dirigeant au cours de l’année. Le TSR, quant à lui, présente la juste valeur estimée de la rémunération en actions sur la base du rendement attendu à la date de l’attribution (c’est-à-dire la valeur prévue de l’attribution pour le rendement attendu ou le rendement cible).

Comme elles sont généralement payées en espèces, les valeurs de rémunération liées au salaire de base, à la prime annuelle (ou à la rémunération en vertu d’un régime incitatif autre qu’à base d’actions) et aux autres composantes de la rémunération ne diffèrent pas de manière significative entre la rémunération totale présentée dans le TSR et les valeurs de la rémunération au rendement réellement versée. En revanche, les valeurs des rémunérations en actions (attributions d’actions et attributions d’options d’achat d’actions) et sous forme de pension différeront probablement de manière significative entre le TSR et le tableau de la rémunération au rendement.

Pour compliquer davantage la situation, de nombreuses entreprises ont inclus et continuent d’inclure volontairement leur propre approche de la rémunération réalisée/réalisable en ajoutant une troisième valeur de rémunération dans l’ensemble des renseignements à fournir.

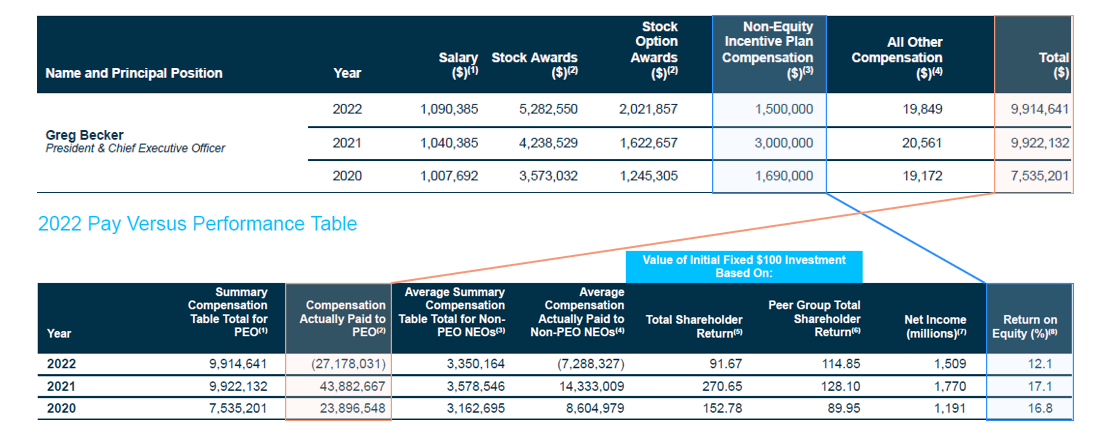

Des extraits de la circulaire de sollicitation de procurations de 2023 de SVB présentés ci-dessous montrent les différences marquées entre les valeurs du TSR et du tableau de la rémunération au rendement.

Les tableaux ci-dessous illustrent la fluctuation importante de la rémunération « réelle » du PDG au cours des dernières années, à mesure que le cours de l’action de SVB a augmenté d’environ 75 % en 2021, puis a chuté d’environ 66 % en 2022.

De plus, la divulgation souligne également de quelle manière le rendement des capitaux propres de SVB a fortement influencé les changements d’une année sur l’autre dans le paiement de la prime annuelle du PDG.

Étant donné que les attributions de capitaux propres représentent généralement la plus grande partie de la rémunération d’un dirigeant (p. ex., les attributions de capitaux propres représentaient 71 % de la rémunération cible du PDG de SVB pour l’exercice 2022) et que les attributions de capitaux propres sont réévaluées chaque année dans le cadre de la divulgation de la rémunération au rendement, nous observons des différences significatives entre les valeurs de rémunération caractérisées par la rémunération au rendement réellement versée et les chiffres figurant dans le TSR. En théorie, la valeur réelle des attributions de capitaux propres fluctue en fonction du cours de l’action et des conditions d’acquisition selon le rendement applicables. À ce titre, les attributions de capitaux propres visent à favoriser l’alignement sur l’expérience des actionnaires.

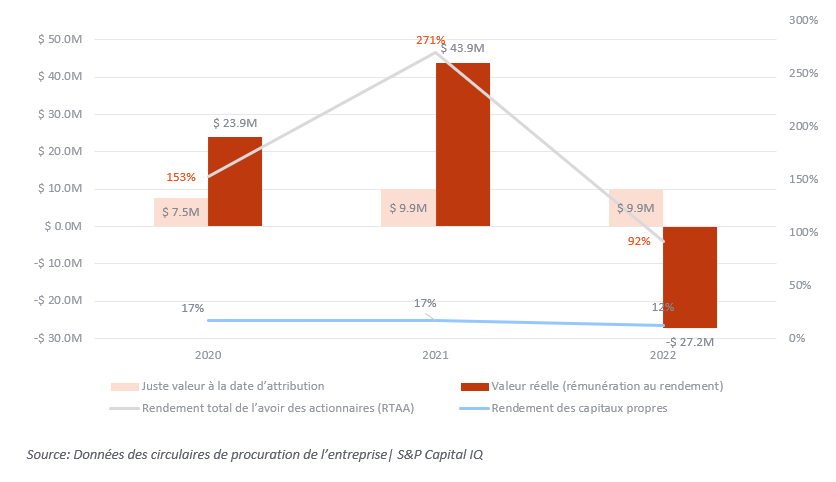

Bien que le TSR donne un aperçu des niveaux de rémunération prévus, la divulgation de la rémunération au rendement peut donner une idée plus précise de la valeur actuelle du haut dirigeant et de la manière dont elle est liée à l’expérience de l’actionnaire ou aux principales mesures financières de l’entreprise. Le tableau ci-dessous illustre la rémunération totale historique du PDG de SVB au cours des trois derniers exercices en mettant en évidence les valeurs du TSR et de la rémunération au rendement et en superposant le rendement des mesures financières clés (rendement total de l’avoir des actionnaires (RTAA) et rendement des capitaux propres).

Divulgation de la rémunération au rendement par les grandes banques américaines

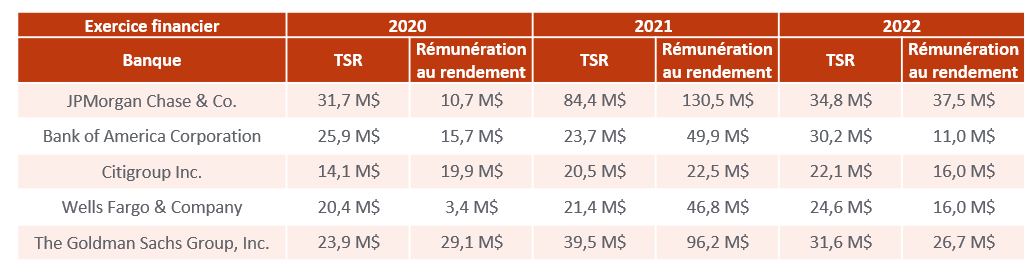

Bien qu’il convienne de s’attendre à des fluctuations annuelles de la valeur de la rémunération en capitaux propres, SVB est un exemple exceptionnel. À titre comparatif, le tableau suivant présente les valeurs de rémunération totales du TSR et la rémunération au rendement réellement versée aux PDG des grandes banques américaines. Au fil du temps, dans une économie en expansion, nous nous attendons à ce que les valeurs de la rémunération au rendement dépassent les valeurs du TSR étant donné que l’appréciation du prix des capitaux propres augmente la valeur réelle des attributions.

Source: Données de la circulaire de procuration de l’entreprise

Remarque : Étant donné que la valeur des capitaux propres augmente, la rémunération au rendement devrait être plus élevée que la valeur au TSR.

Évaluation du rendement

Au cours de l’exercice 2022, 100 % de la note du RICT de SVB était fondée sur le rendement des capitaux propres (2/3 en rendement absolu et 1/3 par rapport au groupe de référence) et une partie non divulguée était fondée sur des facteurs de rendement individuels. Le rendement des capitaux propres relatif a également été utilisé pour déterminer 50 % du multiplicateur de rendement des UAP. La divulgation de la rémunération de la société indique que : « le rendement des capitaux propres est la mesure la plus appropriée du […] rendement financier, car elle permet d’évaluer l’efficacité avec laquelle la société utilise le capital investi par les actionnaires pour générer des bénéfices. »

Les facteurs suivants ont été pris en compte pour déterminer le montant de la rétribution du PDG pour l’exercice 2022 :

-

La note d’entreprise de 92 % n’a pas été rajustée (la note d’entreprise était de 178 % pour l’exercice 2021).

-

Les notes individuelles semblent avoir été rajustées à la baisse; la rétribution annuelle du PDG a été versée à 68 % de l’objectif (par rapport à 190 % pour l’exercice 2021).

-

Comme indiqué dans la divulgation de la rémunération « [le montant des rétributions] a été calculé en tenant compte […] des défis du marché qui ont eu une incidence sur [le rendement], y compris les pressions au bilan et la baisse du rendement du cours de l’action ».

Un rajustement à la baisse de 24 % sur les rétributions du PDG semble avoir un impact important. Alors, comment sa rémunération globale dans le TSR est-elle restée stable d’une année sur l’autre malgré une rétribution qui était inférieure de 32 % à son objectif en 2022 et qui était près de la moitié de celle de 2021? Deux facteurs entrent en jeu. Le premier est l’augmentation de la rémunération cible de 7,9 millions à 11,3 millions de dollars et le second est un changement dans la composition de la rémunération qui a fait passer son incitatif à long terme de 67 % à 71 %.

Conclusion

Dans un contexte où les actionnaires et les conseillers en procuration sont très attentifs à l’alignement de la rémunération et du rendement, la nouvelle divulgation de la rémunération au rendement fournit une autre perspective avec laquelle évaluer l’efficacité du régime incitatif à long terme. Cependant, même en combinant les données du TSR, du revenu net et du rendement des capitaux propres (mesure choisie par l’entreprise), il s’agit d’un instrument imprécis qui ne révèle qu’une partie de la relation qui existe la rémunération et le rendement.

Le tableau sommaire de la rémunération et la divulgation de la rémunération, avec sa ventilation des composantes de la rémunération, les explications écrites sur la manière dont l’attribution de l’incitatif est déterminée et les commentaires du conseil d’administration au sujet de l’impact du rendement sur les attributions incitatives dans les lettres aux actionnaires continueront à être essentiels. Bien que de nombreuses entreprises auront tendance à séparer ces deux tableaux, les meilleures d’entre elles trouveront le moyen de rapprocher ces deux récits.