Au sein d’une entreprise, le conseil d’administration est responsable de la supervision de la stratégie de l’organisation. Alors que les facteurs environnementaux, sociaux et de gouvernance (« ESG ») sont un domaine d’intérêt de plus en plus stratégique pour de nombreuses entreprises, la question qui se pose naturellement est de savoir de quelle manière les progrès dans ce domaine sont encouragés (c.-à-d. reflétés dans les programmes de rémunération).

Chaque année, Hugessen Consulting procède à un examen des circulaires de sollicitation de procurations publiées par les constituants de l’indice S&P/TSX60 afin de proposer un rapport sur les tendances en matière de rémunération des hauts dirigeants et les pratiques de gouvernance connexes parmi les sociétés les plus importantes et les plus influentes du Canada. Cet article résume nos conclusions relatives aux mesures de performances ESG dans les programmes de rémunération des membres de la haute direction de ces entreprises pour l’exercice 2022.

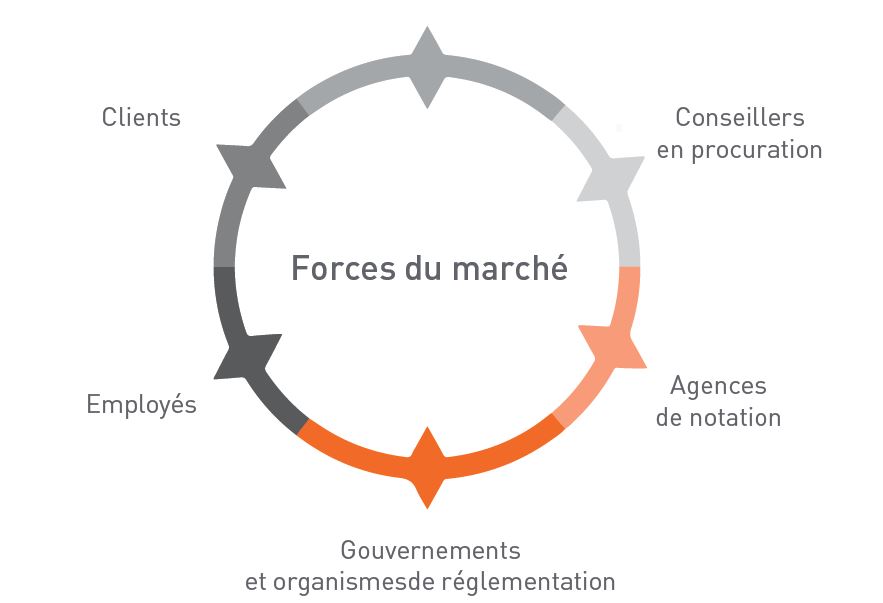

Pressions du marché sur les facteurs ESG

Avant d’aborder ce sujet, il est utile de comprendre les forces du marché qui ont contribué à l’attention accrue accordée aux facteurs ESG ces dernières années.

Les autorités réglementaires nord-américaines ont toujours adopté une approche un peu moins active que celles d’Europe, mais nous avons commencé à voir un changement au cours des dernières années. À compter de 2024, le BSIF exigera des institutions financières qu’elles publient une divulgation de l’information liée aux changements climatiques dans le cadre du GIFCC[1]. De son côté, la SEC a proposé des exigences de divulgation des informations liées au climat, qui sont en attente de finalisation[2]. Au Canada et aux États-Unis, nous continuons d’observer l’influence significative exercée par les actionnaires, les conseillers en procuration et toutes les autres parties prenantes.

.

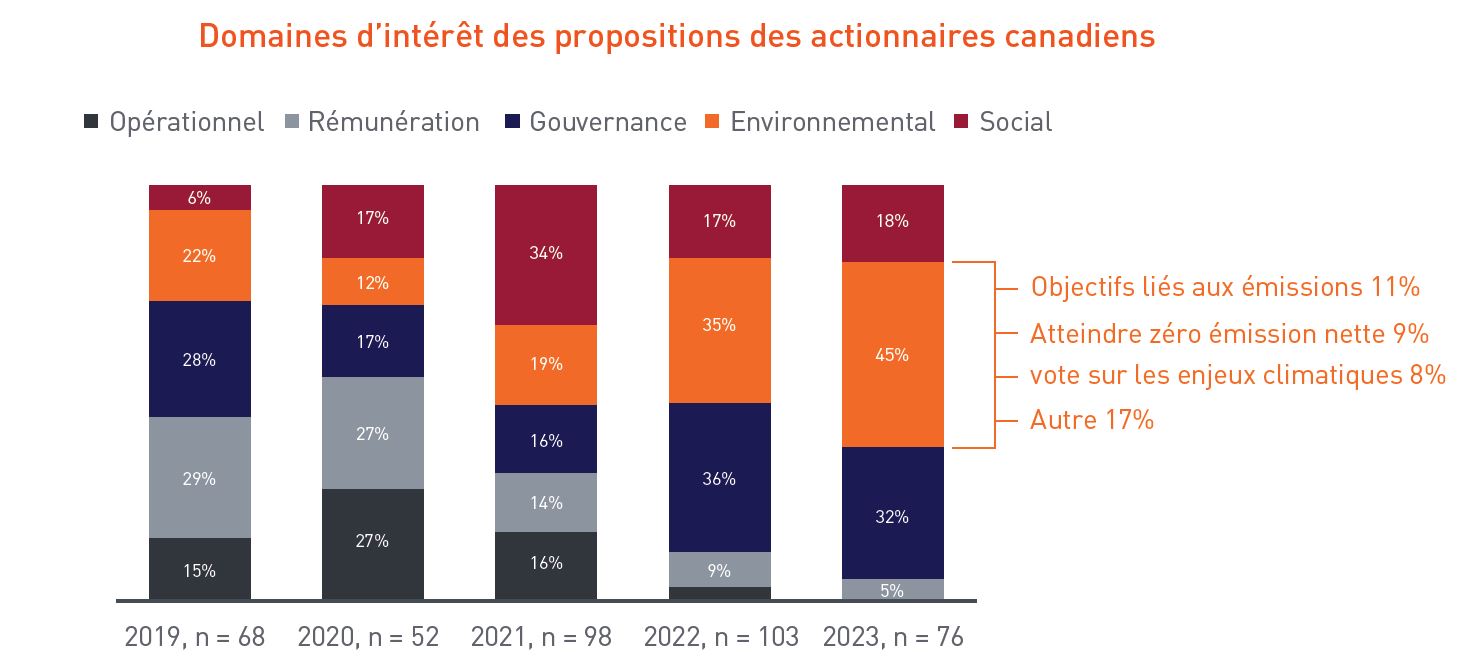

Certains investisseurs expriment leurs domaines d’intérêt au moyen de propositions d’actionnaires et, au cours de cette saison des circulaires, plus de 95 % des propositions des sociétés cotées à la Bourse de Toronto portaient sur des questions ESG. Cette année, l’attention s’est portée sur les propositions environnementales qui ont augmenté de 10 % par rapport à 2022 et concernaient principalement la divulgation des objectifs liés aux émissions, l’engagement envers l’objectif zéro émission nette et l’adoption d’un vote consultatif sur les politiques environnementales (également appelé « vote sur les enjeux climatiques »). Toutes les grandes banques canadiennes ont reçu une proposition visant à adopter un vote sur les enjeux climatiques, avec un soutien allant de 16 % à 21 %.

Une proposition d’actionnaires demandant au conseil d’administration de Cenovus de produire un rapport décrivant la manière dont le lobbying et la défense des politiques publiques de l’entreprise s’alignent sur son objectif zéro émission nette a été adoptée cette année. Elle a été appuyée par le conseil d’administration et la direction de l’entreprise et a reçu un soutient de 99,47 %3.

Prévalence des mesures de performance ESG

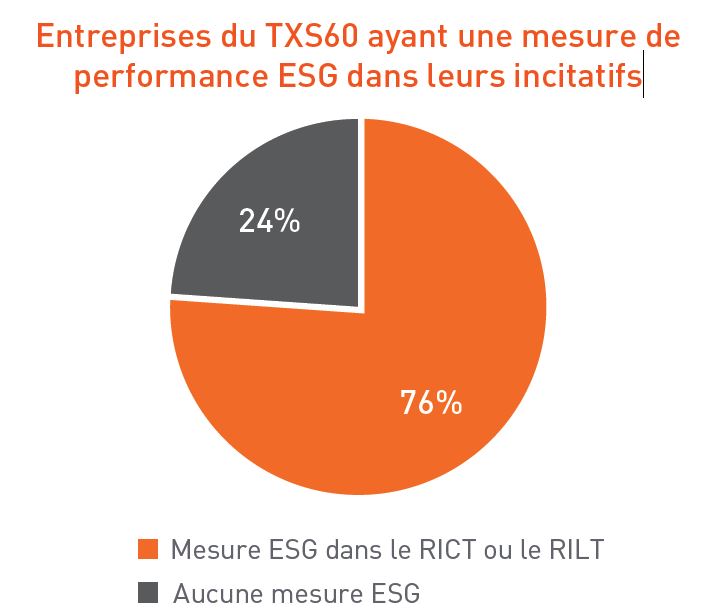

Lors de la saison des circulaires de 2023, nous avons observé une stabilisation du nombre d’entreprises du TSX60 qui intègrent des mesures de performance ESG dans leurs programmes, avec 76 % des entreprises cette année par rapport à 73 % l’année dernière4.

La pondération des mesures de performance ESG dans les programmes incitatifs est également restée relativement constante, à environ 20 % en moyenne (pour les entreprises qui ont défini la pondération des mesures de performance ESG dans leurs programmes de RILT ou RICT), ce qui est similaire à ce que nous avons observé au cours des dernières années5.

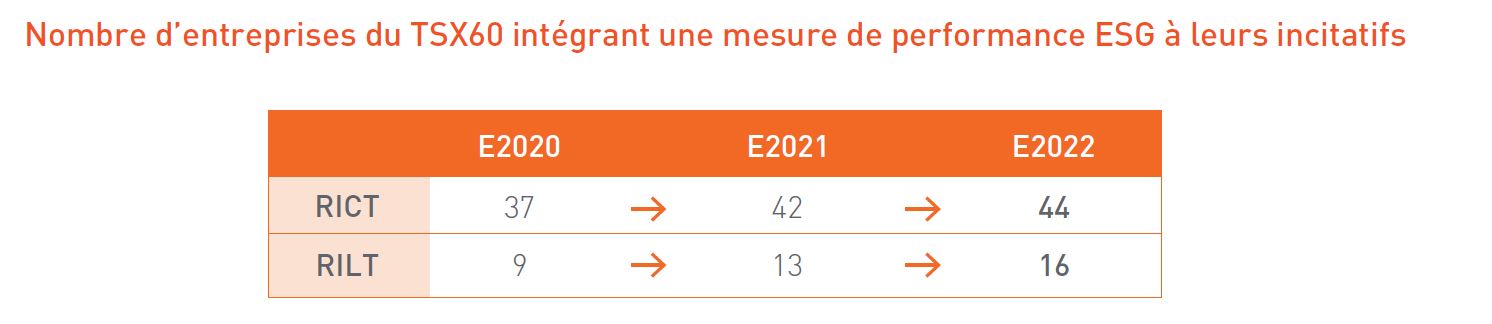

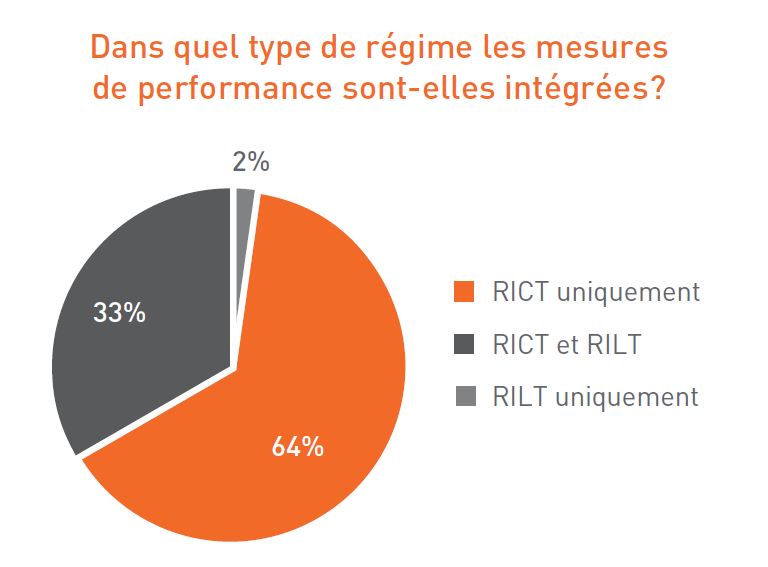

Compte tenu de la nature à long terme de nombreuses mesures de performance ESG (p. ex., réduction des émissions d’ici 2030), celles-ci pourraient, en théorie, être plus adaptées à un RILT. Toutefois, nous observons que 44 entreprises du TSX60 ont intégré des mesures de performance ESG à leur RICT, alors que seulement 16 entreprises en ont intégré à leur RILT. Cela représente une augmentation de 5 % et de 23 % en un an de la prévalence dans les RICT et RILT, respectivement (comparativement à une augmentation de 14 % et de 44 % l’année précédente).

Sur les 16 entreprises ayant intégré une mesure de performance ESG à leur RILT, 6 l’ont incluse comme mesure de performance secondaire dans leurs unités d’action basées sur la performance (UAP), tandis que 10 l’ont intégrée à un RILT conditionnant les rendements initiaux (dans lequel un ensemble de mesures influence la taille des octrois).

Approche relative aux mesures

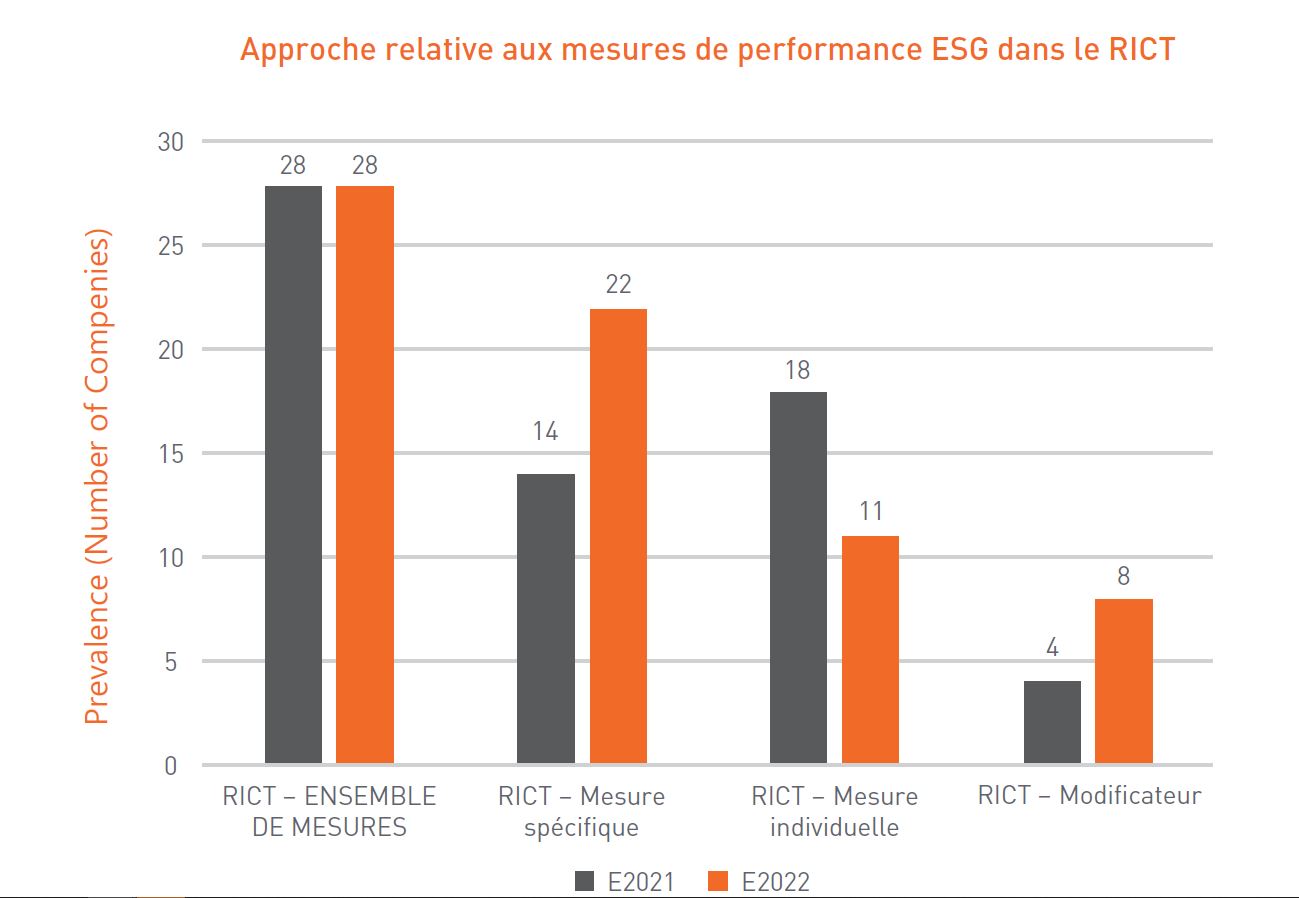

Bien que le nombre d’entreprises incluant des mesures de performance ESG n’ait pas changé de façon significative, nous avons observé une évolution dans l’approche utilisée par les entreprises pour mesurer le rendement depuis l’examen de l’année dernière.

Plus précisément, nous avons constaté une augmentation de 57 % du nombre d’entreprises utilisant des mesures de performance spécifiques dans le cadre du RICT et une diminution de 38 % du nombre d’entreprises ayant recours à des mesures individuelles. Nous pensons que ces tendances reflètent le fait que les entreprises se sont familiarisées avec l’utilisation de mesures de performances ESG par rapport aux années précédentes. Alors que les mesures, les prévisions et l’évaluation des mesures de performance ESG des entreprises deviennent de plus en plus élaborées, les entreprises peuvent fournir des divulgations plus détaillées (c’est-à-dire une pondération des mesures prédéfinie) et sont plus confiantes dans la définition de leurs objectifs.

Les mesures spécifiques font référence à une mesure comportant une pondération précise (c’est généralement ainsi que les mesures financières et opérationnelles sont intégrées dans les indicateurs de performance des entreprises).

Un ensemble de mesures fait référence à une partie des indicateurs de performance qui comprend plusieurs mesures de performance dont la pondération n’est pas précisée.

Cela dit, il existe encore des cas où la divulgation des objectifs et des résultats est plus précise pour les « ensembles de mesures » que pour les mesures spécifiques. Canadian Natural Resources, par exemple, inclut deux mesures de réduction des émissions de carbone sous l’ensemble de mesures « Sécurité et environnement » et ne divulgue pas de pondération individuelle, mais décrit clairement le processus d’établissement des cibles et d’évaluation de chaque mesure.

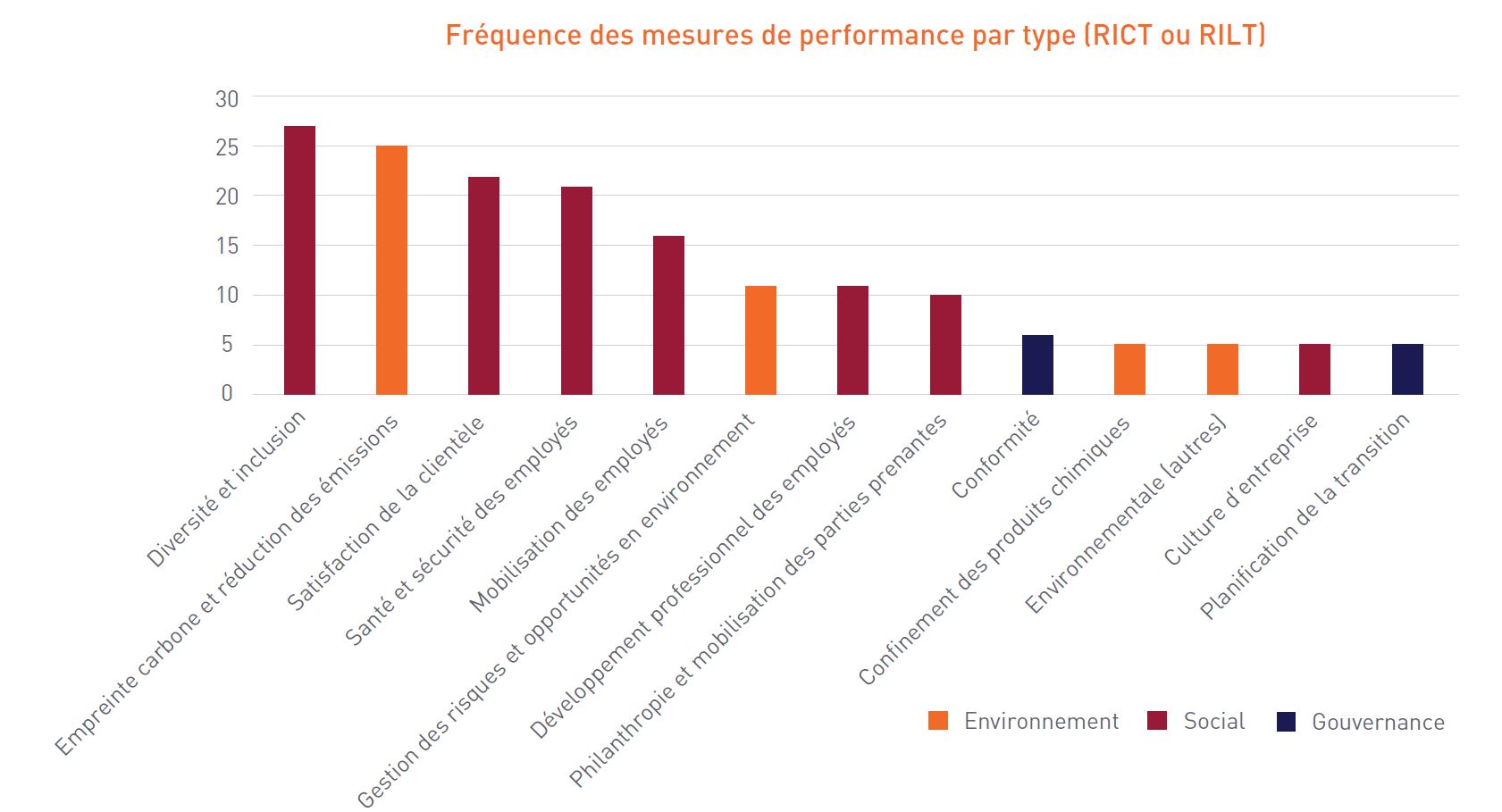

Types de mesures de performance

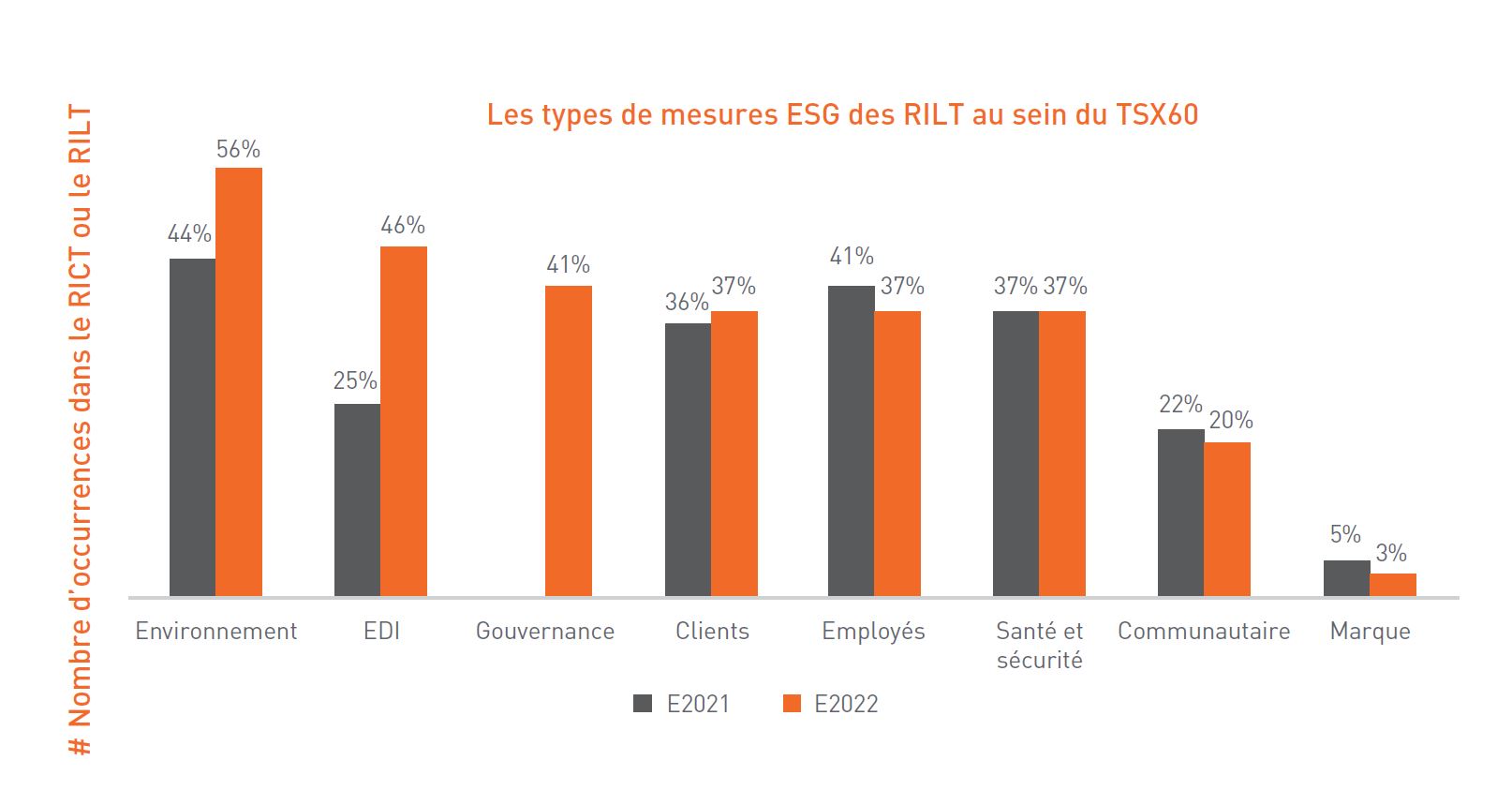

Nous avons observé une augmentation significative de l’intégration de mesures de performance environnementales, et d’équité, de diversité et d’inclusion (EDI) en un an; le nombre d’entreprises intégrant ces types de mesure dans leur programme incitatif à court ou à long terme a augmenté respectivement de 12 % et de 17 %.

En revanche, nous avons uniquement observé des changements mineurs en un an concernant les mesures ESG plus « établies » liées aux clients et aux employés. Notez que nous n’avons pas suivi l’intégration de mesures de performance liées à la gouvernance l’an dernier et que nous n’avons donc pas de données comparatives.

Mesures de réduction des émissions de carbone

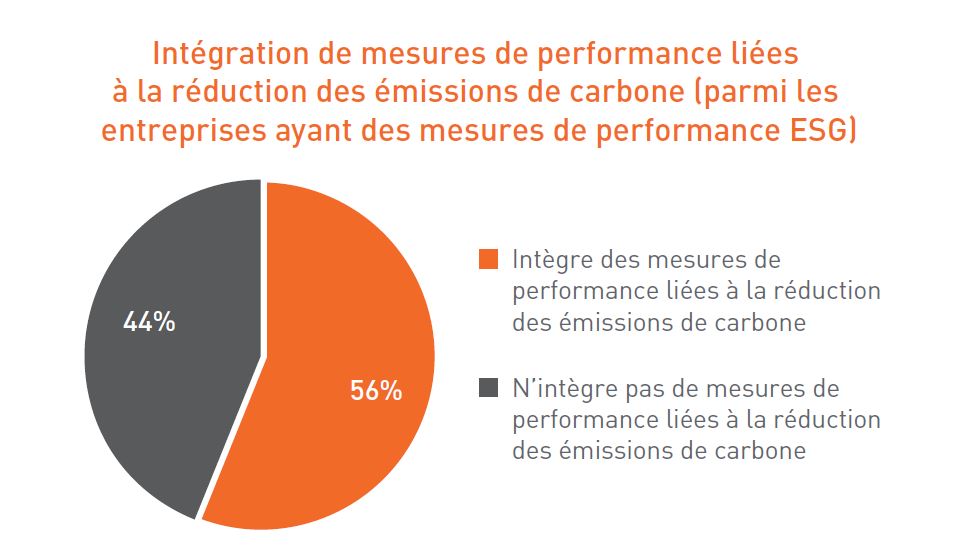

Pour la première fois cette année, plus de la moitié des entreprises du TSX60 qui ont une mesure de performance ESG ayant une incidence sur la rémunération ont une mesure liée à la réduction des émissions de carbone. Nous constatons que l’adoption d’objectifs zéro émission nette publics est souvent mentionnée dans la divulgation de ces mesures de performance.

À ce stade, la plupart des entreprises disposant de mesures de performance liées à la réduction des émissions de carbone n’ont pas divulgué les objectifs précis qu’elles s’efforcent d’atteindre. Certaines mentionnent travailler vers un objectif indéfini, tandis que d’autres ont des objectifs qui sont davantage « orientés vers le processus », tels que « la définition d’une feuille de route pour la réduction des GES ». Les entreprises qui se trouvent à l’extrémité la plus élaborée du spectre ont défini des cibles intermédiaires précises menant à un objectif zéro émission nette.

Par exemple, au cours de l’exercice 2022, Fortis a basé 10 % du rendement de ses UAP sur la réduction des émissions de portée 1. Cette mesure des UAP est une cible intermédiaire sur 3 ans liée à l’objectif à plus long terme de l’entreprise de réduire les émissions de portée 1 de 75 % d’ici 2035. Pour l’exercice 2023, Fortis a également divulgué par anticipation l’intégration d’un modificateur du résultat des UAP, qui sera évalué en fonction de la réalisation des objectifs de représentation de genre et de diversité ethnique au sein de la haute direction à l’échelle de l’entreprise, et pourrait ajuster le résultat des UAP globales de plus ou moins 5 %.

Un autre exemple est celui de Teck Resources, qui a introduit pour la première fois un « indice de progression de la durabilité » dans ses UAP au cours de l’exercice 2022. L’une des cinq mesures de cet indice est liée au changement climatique, qui est évalué en fonction de la réduction annuelle du carbone par rapport à un objectif de réduction de l’intensité carbone de 33 % d’ici 2030.

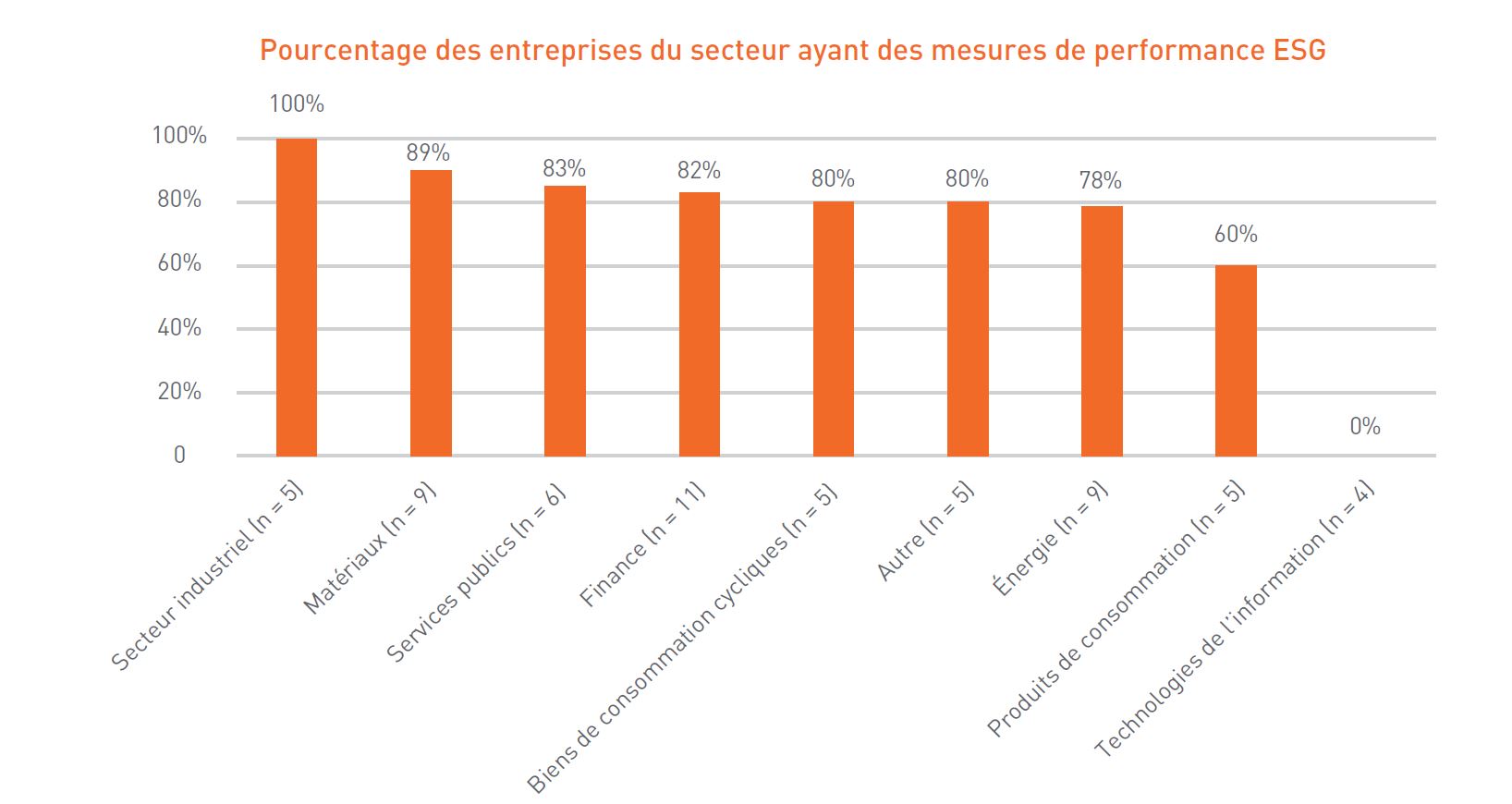

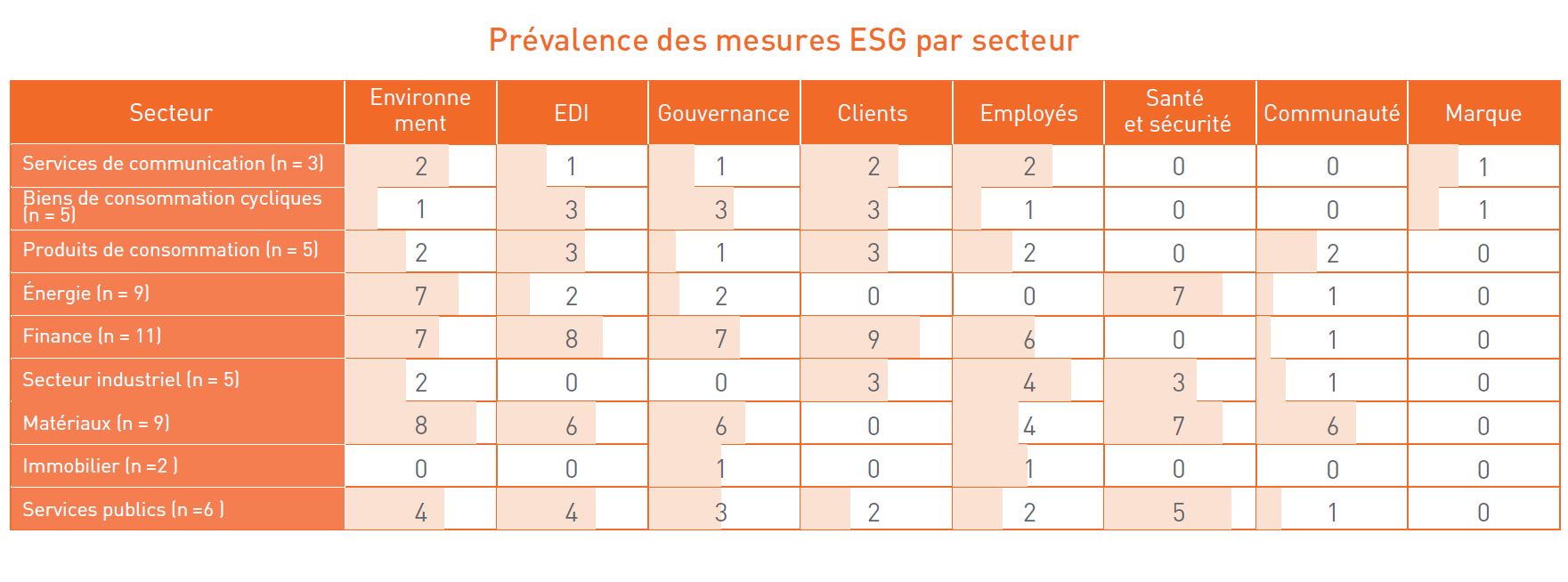

Tendances par secteur

Les types de mesures de performance ESG que les entreprises intègrent dans leurs programmes peuvent souvent être généralisés par secteur d’activité. Historiquement, les entreprises des secteurs de l’énergie et des matériaux ont eu tendance à se concentrer sur les mesures environnementales, tandis que les entreprises des secteurs des services financiers et du commerce de détail (entre autres) ont eu tendance à mettre l’accent sur les mesures sociales liées à leur clientèle et à leurs employés.

Cette année, nous avons constaté davantage de mesures environnementales et de mesures liées à l’EDI dans d’autres secteurs, avec une forte prévalence dans le secteur financier ainsi qu’une augmentation considérable en un an de l’intégration de mesures liées à l’EDI dans les secteurs des matériaux et des services publics (le nombre d’entreprises ayant une mesure liée à l’EDI est passé de trois à six dans le secteur des matériaux et d’une à quatre dans le secteur des services publics).

Si les catégories de mesures sont de plus en plus répandues, les mesures en tant que telles demeurent très personnalisées. Par exemple, une mesure de performance environnementale d’une entreprise du secteur extractif peut inclure des « incidents environnementaux », alors qu’une mesure concernant les « émissions financées » serait plus courante pour une institution financière.

Prévisions

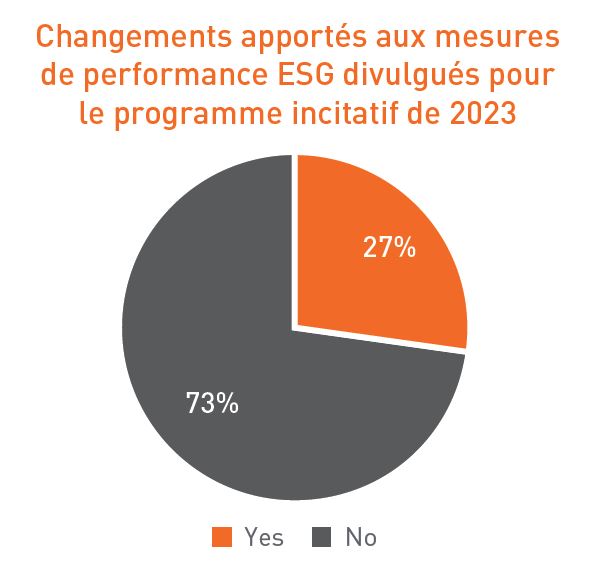

Depuis le début de la saison des circulaires de 2023, 27 % des entreprises du TSX60 ont annoncé leur intention d’ajuster les mesures de performance ESG ou la pondération dans leurs programmes incitatifs. Bien que le niveau de détail inclus dans la divulgation prévisionnelle varie, plusieurs exemples importants suggèrent que bon nombre des tendances observées cette année durant la saison des circulaires continueront à gagner du terrain dans les années à venir.

Par exemple, Suncor a introduit des UAP liées au climat avec une pondération de 5 % dans la composition du RILT de l’entreprise au cours de l’exercice 2022. Cet instrument de RILT est entièrement lié aux objectifs environnementaux de l’entreprise, le rendement étant évalué en fonction des progrès réalisés par rapport aux initiatives climatiques de l’entreprise. Il s’agit d’un « objectif axé sur les processus ». Suncor a annoncé qu’à l’avenir, les UAP climatiques comporteront un objectif officiel intermédiaire de réduction des émissions d’ici la fin de l’année 2025 en prévision de l’objectif de 2030 de l’entreprise (parmi d’autres changements apportés au programme).

Un autre exemple est celui de la Sun Life, qui prévoit d’ajouter un modificateur de durabilité permettant d’ajuster le résultat des UAP de plus ou moins 10 % en fonction de la réalisation de quatre objectifs liés à l’investissement durable, à la représentation des genres et de la diversité ethnique, ainsi qu’à la réduction des émissions de GES.

Nous prévoyons que d’autres entreprises mettront en œuvre des changements similaires au cours de l’exercice 2023, bien qu’elles n’aient pas divulgué leurs intentions prévisionnelles dans leur circulaire.

Conclusion

Au fur et à mesure que les stratégies ESG des entreprises ont évolué, l’intégration de mesures de performances ESG dans la rémunération a également progressé, comme le démontre les changements observés cette année, tant en ce qui concerne le type de mesures de performance que la qualité de la divulgation. De plus en plus d’entreprises divulguent des détails concernant leurs mesures de performance ESG, notamment leurs objectifs, la façon dont le rendement a été évalué et la pondération des mesures intégrées dans leur plan. Nous nous attendons à ce que ces thèmes continuent à prendre de l’ampleur l’année prochaine.

Lorsque les conseils d’administration discutent de l’intégration de mesures de performance ESG dans la rémunération, nous conseillons d’ancrer la conversation dans des principes directeurs : quelle est la capacité de l’organisation à élaborer et à gérer efficacement le programme, et que tente-t-elle d’accomplir?

Il peut être utile pour les entreprises canadiennes de comprendre les tendances au sein de l’indice TSX60, car elles sont souvent annonciatrices des nouvelles pratiques de gouvernance et de rémunération. Cela dit, la compréhension des pratiques du marché est l’un des nombreux facteurs importants que le conseil d’administration et la direction peuvent prendre en compte lorsqu’ils déterminent de quelle manière une entreprise pourrait concrètement mettre en œuvre aujourd’hui les mesures de performance ESG dans la rémunération.

1 OSFI Climate Risk Management Guideline (March 2023)

2 SEC Proposes Rules to Enhance and Standardize Climate-Related Disclosures for Investors (March 2022)

3 Investors for Paris Compliance: "99% of Cenovus Shareholders vote in favour of our climate transparency resolution" (April 2023)

4 We note that 56 constituents were consistent year-over-year and 4 new constituents were added to the index in 2023.

5 Methodology is based on weighting as a % of STIP or LTIP (i.e., both corporate and individual components), for only those companies that include ESG metrics in their plans