Les modifications longuement attendues relativement à la fiscalité des options d’achat d’actions au Canada devraient entrer en vigueur le 1er juillet 2021. Dans le projet de loi publié le 30 novembre 2020, le gouvernement fédéral a fourni de plus amples précisions concernant le nouveau plafond d’admissibilité au traitement préférentiel semblable à celui accordé aux gains en capital des options d’achat d’actions des employés. Pour de nombreuses entreprises, ces modifications présentent un moment propice à la révision de la conception de leur RILT. Ce compte-rendu donne un aperçu des modifications à venir et des principaux enjeux à prendre en compte par les entreprises.

Faits saillants des modifications apportées à l’imposition des options d’achat d’actions

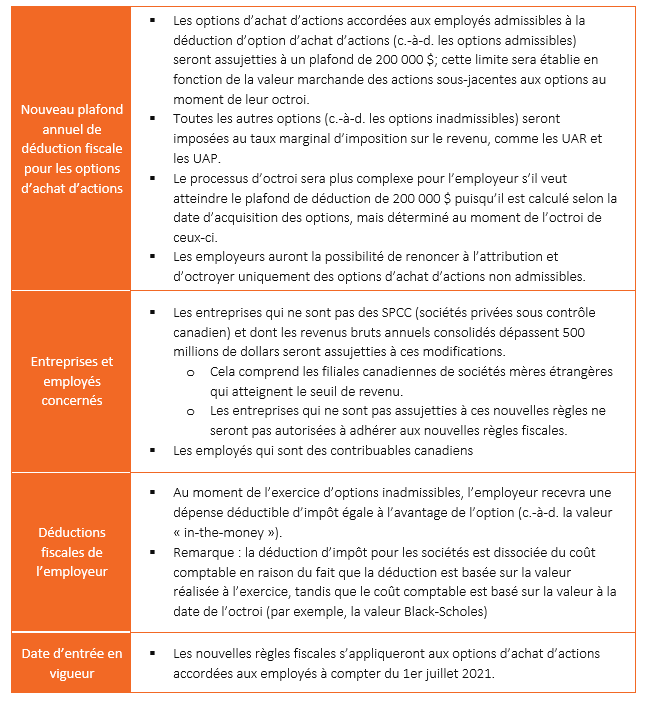

Limite de déduction de 200 000 $ et acquisition

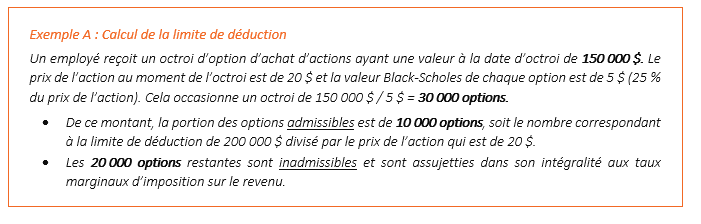

Le plafond de déduction de 200 000 $ sur les options d’achat d’actions admissibles sera calculé en fonction du prix de l’action sous-jacente à la date d’octroi — notez que ce prix est différent de la valeur de rémunération indiquée dans le tableau sommaire de la rémunération. Par exemple :

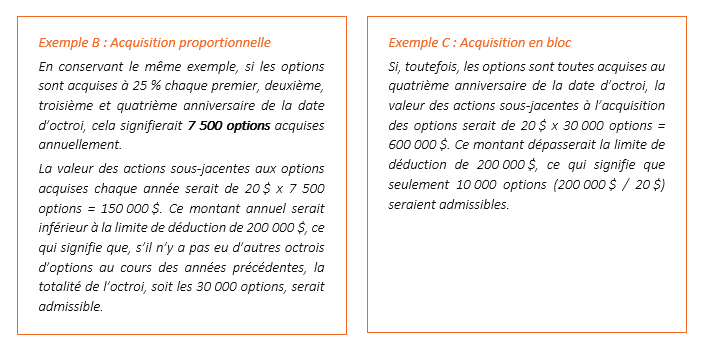

Bien que le calcul du plafond de déduction de 200 000 $ soit relativement simple, le processus ayant pour objectif de déterminer les options admissibles sera plus complexe selon la structure d’acquisition. L’attribution de la limite de déduction sera établie en fonction de la date d’acquisition des options d’achat d’actions, mais déterminée au moment de l’octroi. Par exemple :

Les entreprises qui offrent des octrois annuels d’options d’achat d’actions peuvent rencontrer des difficultés supplémentaires dans l’attribution de la limite de déduction de 200 000 $ entre différentes tranches d’options d’achat d’actions. L’attribution peut être en fonction de l’année civile au cours de laquelle les options deviennent exerçables pour la première fois en utilisant efficacement l’approche premier entré, premier sorti (FIFO) — cela signifie que, dans le cas où plusieurs tranches d’options sont acquises au même moment, la tranche octroyée en premier serait admissible à la limite annuelle de 200 000 $ avant les octrois subséquents. L’employeur devra donc déterminer, au moment de l’octroi, quelles options sont admissibles au plafond de déduction de 200 000 $.

Principales problématiques et questionnements

- Étant donné que, de manière générale, la plupart des entreprises acquièrent les options plus d’un an après l’octroi, la limite de déduction de 200 000 $ pour 2021 et 2022 sera perdue; pour les entreprises qui effectuent l’acquisition d’options en bloc, des années supplémentaires seront perdues – L’entreprise devrait-elle envisager de rendre les options admissibles ou ajuster l’acquisition d’une manière qui tient compte des situations fiscales individuelles?

- Alors que les options inadmissibles sont entièrement imposables pour le bénéficiaire, l’entreprise recevra une dépense déductible d’impôt égale au gain réalisé sur les options au moment de l’exercice – Comment cela peut-il influer sur la décision d’une entreprise de rendre les options d’achat d’actions admissibles ou inadmissibles?

- Pour les multinationales, comment la limite de déduction fiscale des options d’achat d’actions canadiennes se compare-t-elle à celle d’autres juridictions fiscales?

- Comment les facteurs sociétaux peuvent-ils influer sur la mesure dans laquelle les entreprises cherchent à minimiser l’augmentation de la charge fiscale pour les bénéficiaires d’options d’achat d’actions?

Pour de nombreuses entreprises, le moment est propice à la révision de la conception de leur RILT. Les entreprises souhaiteront peut-être repenser leur philosophie de rémunération et de rendement ainsi que considérer la façon dont les modifications apportées à l’imposition des options d’achat d’actions peuvent influer sur le rôle des options dans la conception éventuelle de leur RILT. Considérez, par exemple :

- Quelle est la place optimale des options d’achat d’actions dans la composition de votre RILT? Dans l’ensemble, les avantages des options d’achat d’actions sont-ils toujours valables malgré les modifications fiscales?

- Quels sont les compromis entre les options d’achat d’actions et les solutions de remplacement traditionnelles des UAR et des UAP et comment les nouvelles règles fiscales influeront-elles sur l’équilibre risque-rendement?

- Existe-t-il d’autres alternatives aux incitatifs à long terme qui pourraient être envisagées au-delà des structures traditionnelles d’UAR et d’UAP de 3 ans?

Conclusion

Les modifications relatives à l’imposition des options d’achat d’actions, bien qu’elles ne soient pas encore promulguées, ne devraient pas changer substantiellement par rapport au projet de loi de novembre 2020. Les changements homogénéiseront, en surface, l’imposition des options d’achat d’actions aux UAR et aux UAP, la limite de déduction de 200 000 $ offre cependant une complexité unique aux entreprises quant à leur choix de rendre les octrois d’options d’achat d’actions admissibles ou inadmissibles. Au moment de prendre cette décision, il sera important que les entreprises tiennent compte des intérêts des actionnaires, des autres parties prenantes et des bénéficiaires d’options d’achat d’actions.

Pour de plus amples informations ou pour obtenir du soutien relativement au contexte unique de votre organisation, nous vous invitons à contacter un consultant Hugessen.