Pour les entreprises qui envisagent un premier appel public à l’épargne, la conception du régime incitatif à long terme (RILT) est un facteur important qu’il convient d’examiner attentivement. La taille de la réserve d’actions et son attribution peuvent jouer un rôle central pour assurer une opportunité de rémunération intéressante et responsable pour l’équipe de direction. Pour mieux comprendre les pratiques en vigueur en matière de RILT, Hugessen a mené des recherches approfondies sur 45 premiers appels publics à l’épargne cotés à la Bourse de Toronto. Leur capitalisation boursière allait d’environ 100 millions à 10 milliards de dollars, sur une période allant de 2015 à 2021.

Définitions clés

- Actions ordinaires en circulation : Nombre total d’actions ordinaires qu’une société cotée en bourse a émises et qui sont actuellement disponibles pour être négociées par les investisseurs.

- Réserve d’actions : Réserve d’actions ordinaires autorisées, mais non émises, pour des attributions futures dans le cadre du plan de rémunération à base d’actions, généralement exprimée en nombre d’actions ou en pourcentage des actions ordinaires en circulation.

- Plans continus : Plans de rémunération à base d’actions dans lesquels la réserve d’actions est exprimée en pourcentage des actions ordinaires en circulation. La réserve est automatiquement reconstituée au fur et à mesure que des actions sont émises dans le cadre du plan.

- Plans fixes : Contrairement aux plans continus, les plans fixes attribuent un nombre déterminé d’actions à la réserve pour le plan de rémunération à base d’actions de l’entreprise. Le nombre d’actions demeure fixe et ne change pas automatiquement en fonction des actions ordinaires en circulation.

- Dilution : La dilution se produit lorsque de nouvelles actions sont émises à la suite du règlement des attributions en circulation dans le cadre du régime incitatif à base d’actions. Il en résulte une diminution du pourcentage de propriété pour les actionnaires existants.

- Taux d’absorption : Le taux d’utilisation ou de réduction de la réserve d’actions chaque année, généralement exprimé en pourcentage des actions ordinaires en circulation. Il indique le taux auquel la valeur des avoirs en action des investisseurs dans l’entreprise devrait être diluée en raison de l’attribution d’actions.

- Membres de la direction désignés (MDD) : MDD désigne le PDG, le directeur financier et les trois autres hauts dirigeants les mieux payés au sein d’une entreprise, comme indiqué dans la circulaire annuelle d’information de la direction de l’entreprise.

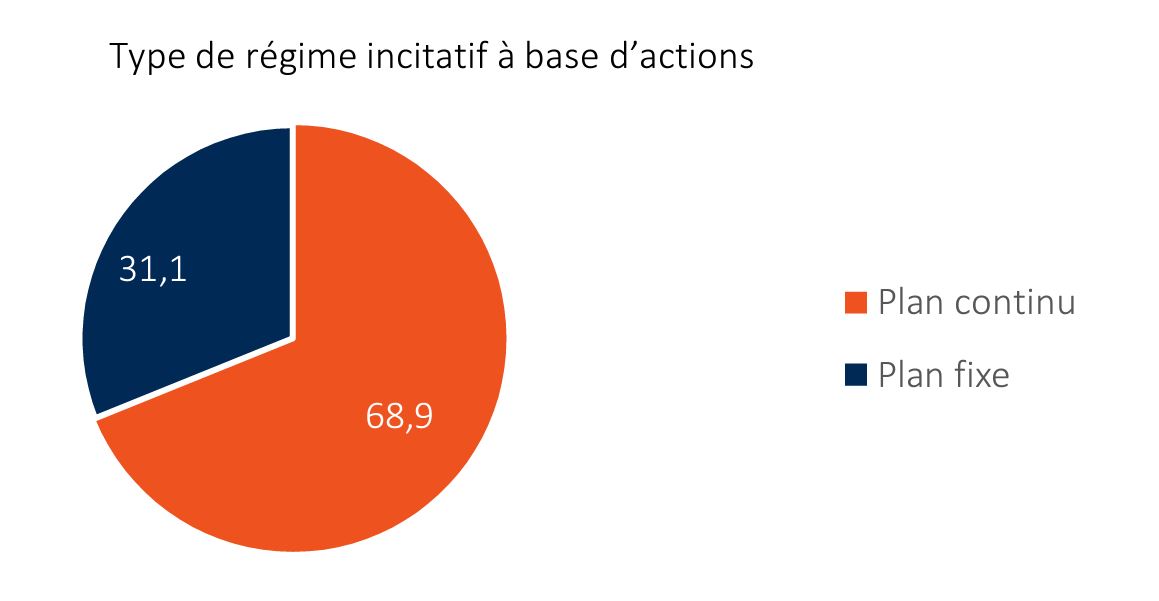

Sur les 45 sociétés examinées, 69 % (n=31) ont mis en œuvre un plan continu au moment de leur premier appel public à l’épargne, tandis que les 31 % restants (n=14) ont opté pour un plan fixe. Les plans continus se renouvellent automatiquement; par conséquent, le nombre total d’actions disponibles aux fins d’émission augmente avec le temps. La Bourse de Toronto exige que les plans continus soient réapprouvés par les actionnaires tous les trois ans.

Sur les 45 sociétés examinées, 69 % (n=31) ont mis en œuvre un plan continu au moment de leur premier appel public à l’épargne, tandis que les 31 % restants (n=14) ont opté pour un plan fixe. Les plans continus se renouvellent automatiquement; par conséquent, le nombre total d’actions disponibles aux fins d’émission augmente avec le temps. La Bourse de Toronto exige que les plans continus soient réapprouvés par les actionnaires tous les trois ans.

Taille de la réserve d’actions

Parmi les entreprises analysées, une majorité, soit 27 sur 45 (60 %), a choisi de mettre de côté une réserve d’actions de 10 % pour leurs plans de rémunération à base d’actions. Historiquement, les actionnaires institutionnels ont généralement considéré comme raisonnables les régimes à base d’actions avec une dilution allant jusqu’à 10 %. Dans certains cas, des niveaux de dilution plus élevés peuvent être jugés acceptables, notamment pour une croissance émergente ou un premier appel public à l’épargne récent.

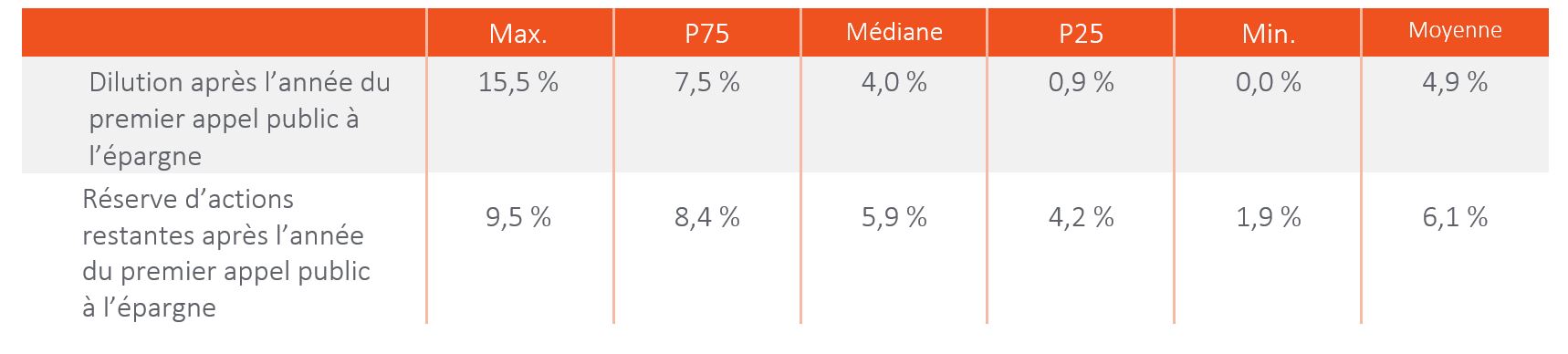

Dilution et réserve d’actions restantes l’année après le premier appel public à l’épargne

Nous observons un large éventail de niveaux de dilution et de tailles de réserves d’actions restantes l’année après le premier

appel public à l’épargne.

Taux d’absorption

Le taux d’absorption au cours de l’année suivant le premier appel public à l’épargne varie considérablement entre les entreprises observées. Fait intéressant, les taux d’absorption ont tendance à être plus élevés au cours des premières années suivant le premier appel public à l’épargne que dans les entreprises mieux établies et plus stables. Il convient également de noter que certaines entreprises choisissent d’accorder des octrois d’actions substantiels peu de temps avant leur premier appel public à l’épargne, puis de réduire ou d’éviter les attributions d’actions pendant une certaine période.

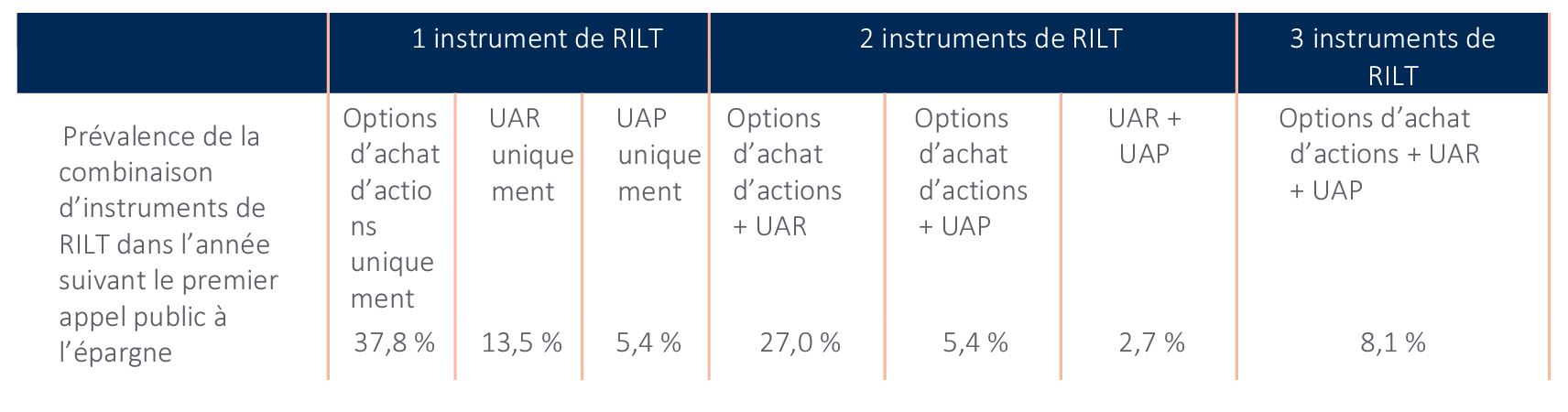

Prévalence d’un instrument de RILT

Au cours de l’année suivant le premier appel public à l’épargne, l’octroi d’options d’achat d’actions, d’unités d’actions assujetties à des restrictions (UAR) et d’unité d’action basée sur la performance (UAP) différait entre les entreprises analysées. Parmi les entreprises qui ont attribué des RILT, environ 57 % ont utilisé un seul instrument de RILT, souvent des options d’achat d’actions, tandis que 35 % ont utilisé deux instruments et 8 % ont eu recours aux trois. Nous avons remarqué que l’attribution d’UAP a été relativement moins fréquente au cours de la première année suivant le premier appel public à l’épargne, par rapport aux pratiques habituelles des grandes entreprises matures. Les options d’achat d’actions et les UAR sont liées au rendement du cours des actions et représentent des approches simples de la rémunération à base d’actions.

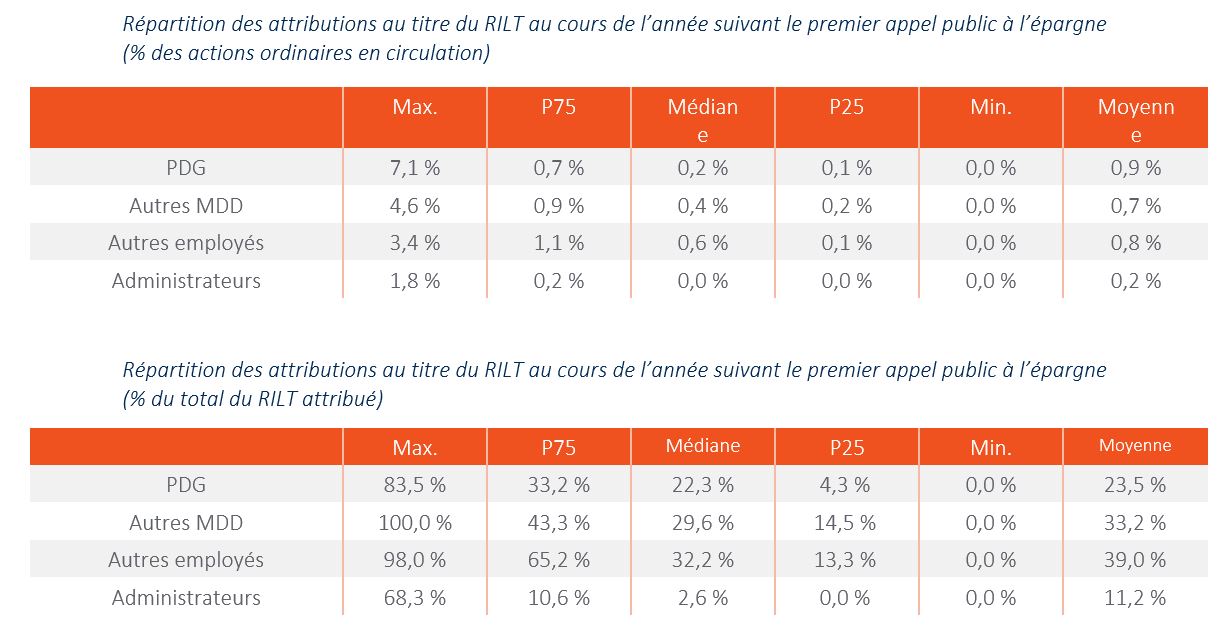

Attributions au titre du RILT

L’analyse des attributions au titre du RILT effectuées au cours de l’année suivant le premier appel public à l’épargne indique que les PDG ont généralement reçu une proportion considérable du total des RILT attribués. L’attribution aux employés non MDD variait grandement. En général, le conseil d’administration a reçu une proportion plus faible ou n’a pas reçu d’attributions au titre du RILT, à quelques exceptions près. Au fil du temps, à mesure que les entreprises gagnent en maturité, la répartition des attributions au titre du RILT tend à s’équilibrer entre le PDG et les autres MDD, réduisant ainsi la proportion d’attributions accordées au PDG.

Conclusion

Après avoir atteint des niveaux record en 2021, le marché des premiers appels publics à l’épargne a connu un important ralentissement. De nouveaux défis sont apparus en raison de facteurs tels que la hausse des taux d’intérêt et la baisse des valorisations dans le secteur technologique. Néanmoins, il y a matière à être optimiste. Le pic d’inflation et la baisse des prix de l’énergie contribuent à rendre les perspectives de marché plus favorables. Avec le retour de la stabilité du marché et le renforcement de la confiance des investisseurs, les entreprises qui avaient retardé leur projet de premier appel public à l’épargne devraient reprendre leur élan et relancer le processus de cotation. Dans ce contexte, il est essentiel que les entreprises qui souhaitent entreprendre leur premier appel public à l’épargne examinent l’éventail des pratiques et des stratégies liées à la rémunération des hauts dirigeants susceptibles de contribuer efficacement à la réalisation de leurs objectifs.