Introduction

La saison des circulaires de 2021 s’est déroulée dans un contexte de pandémie sans précédent et a offert aux actionnaires une occasion unique d’exprimer leur point de vue sur les décisions de rémunération de la haute direction. Bien que la plupart des entreprises canadiennes aient continué de bénéficier d’un fort niveau de soutien des actionnaires lors du vote consultatif sur la rémunération (SoP), il y a eu un nombre record de six échecs des résolutions1. Ceux-ci s’expliquent en grande partie par un décalage perçu entre la rémunération des hauts dirigeants et l’expérience des actionnaires. Alors que l’harmonisation de la rémunération au rendement est généralement considérée comme un facteur clé de l’approbation par les actionnaires de l’approche d’une entreprise en matière de rémunération des hauts dirigeants, une critique courante est que le vote sur la rémunération serait de facto un vote sur le rendement. Hugessen a analysé les résultats des SoP au cours des cinq dernières années afin d’identifier l’étendue de la relation entre les niveaux de soutien envers le SoP et le rendement total pour les actionnaires (RTA).

Points clés à retenir

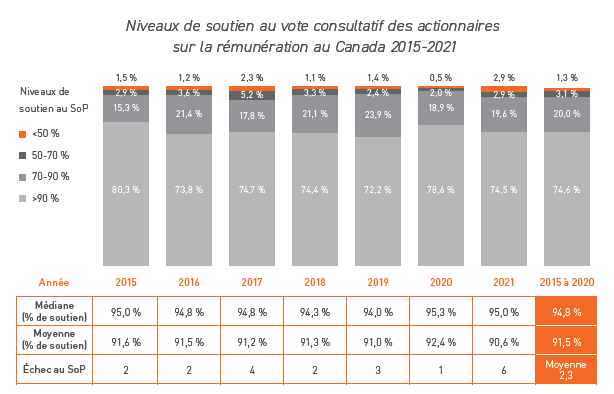

- Le niveau médian de soutien au SoP en 2021 est resté stable à environ 95 %.

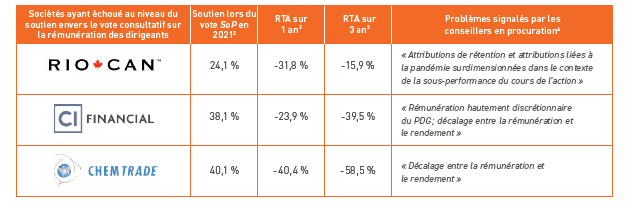

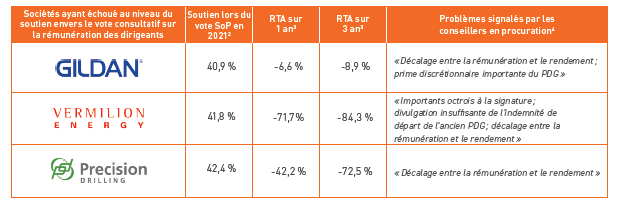

- Six entreprises ont échoué leurs résolutions au SoP en 2021 (elles ont reçu un niveau de soutien de moins de 50 %). C’est un nombre record pour le marché canadien. Dans chacun des cas, des conseillers en procuration (proxy advisor) ont signalé la société en raison d’un décalage entre la rémunération et le rendement.

- L’examen des résultats des votes consultatifs des cinq dernières années ne révèle aucune relation statistiqutement significative entre le rendement total pour l’actionnaire (RTA) absolu d’une entreprise et les niveaux de soutien envers le SoP. Cependant, un faible soutien ou un échec aux résolutions du SoP suivaient presque toujours un RTA absolu modeste ou négatif.

Faits saillants des résolutions canadiennes de 2021 relativement au SoP

Échec au niveau du soutien envers le vote consultatif sur la rémunération des dirigeants (<50 % de soutien)

En 2021, 6 des 204 entreprises canadiennes (2,9 %) ont échoué à leur vote SoP, ce qui représente une proportion significativement plus élevée que la moyenne des six années précédentes qui était de 1,3 %. Ces sociétés ont connu un RTA négatif au cours de la période civile précédant le vote des actionnaires sur une base d’un an et de trois ans. Elles avaient toutes reçu une recommandation de vote défavorable de la ISS en 2021 et l’harmonisation de la rémunération au rendement de ces sociétés avait été signalée comme très préoccupante. Quatre des six sociétés ont également reçu une recommandation de vote défavorable de Glass Lewis en 2021.

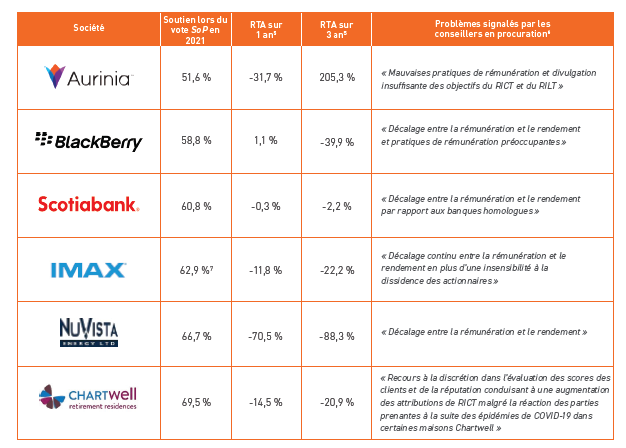

Faible soutien au vote SoP (50 % à 70 %)

En 2021, 6 des 204 entreprises canadiennes (2,9 %) ont reçu un soutien au SoP qui se situait entre 50 et 70 % ; cette proportion est plus élevée qu’en 2019 et 2020, mais conforme à la moyenne de la période de 6 ans précédente (2015 à 2020). Ces sociétés ont connu un RTA négatif au cours de la période civile précédant le vote des actionnaires sur une base d’un an ou de trois ans.

Relation entre le rendement total pour l’actionnaire et le niveau de soutien au SoP

Une critique courante du SoP est qu’il s’agit de facto d’un vote des actionnaires sur le rendement. Ceux qui avancent cet argument se réfèrent à des exemples de sociétés perçues comme ayant des niveaux « excessifs » de rémunération des hauts dirigeants, mais qui recueillent néanmoins un grand soutien des actionnaires au SoP en raison de leur excellent rendement. À l’inverse, certaines entreprises qui recevaient un soutien élevé pour leurs programmes de rémunération des hauts dirigeants ont connu une baisse abrupte de cet appui au moment où les rendements étaient faibles.

Hugessen a analysé les résultats au SoP de tous les émetteurs canadiens au cours des cinq dernières années et les a comparés au RTA absolu au cours des trois années précédentes. Nous observons trois tendances marquées :

- Parmi les entreprises qui ont reçu un soutien des actionnaires très faible (<70 %) ou qui ont échoué à un SoP, presque toutes ont connu un RTA absolu modeste ou négatif au cours des trois années précédentes. Cela est cohérent avec l’idée que la plupart des échecs au niveau du soutien au SoP sont dus à un décalage perçu entre la rémunération et le rendement (c’est-à-dire que lorsque le rendement est plus faible, le risque d’un vote défavorable au SoP augmente).

- Fait intéressant, parmi les entreprises qui ont connu un RTA négatif sur 3 ans, il y avait une vaste distribution des niveaux de soutien envers le SoP, allant de l’échec jusqu’à un soutien dans les 90 %. Cela suggère qu’une société ayant un faible rendement du RTA absolu pourrait néanmoins recevoir un important soutien des actionnaires envers le SoP.

- Dans l’ensemble, il n’y avait pas de relation statistiquement significative entre le RTA absolu d’une entreprise et le niveau de soutien envers le SoP. Cela dit, le rendement de l’entreprise se mesure également

sur une base relative par les conseillers en procuration et il est important de suivre le RTA du groupe de référence de la société sur une période de rendement donnée.

Réflexions en guise de conclusion

La consultation des actionnaires sur la rémunération offre aux actionnaires la possibilité d’exprimer leur point de vue relativement à l’approche d’une société en matière de rémunération des hauts dirigeants. Malgré les conséquences de la COVID-19, l’examen minutieux des actionnaires continue de se concentrer sur les valeurs aberrantes. Le niveau médian de soutien au SoP en 2021 est resté stable d’une année sur l’autre à 95 %, ce qui suggère qu’il n’y avait pas de mécontentement général sur le marché concernant la rémunération des hauts dirigeants. Une analyse historique de la relation entre le soutien au SoP et le RTA absolu n’indique aucune relation statistiquement significative entre les deux. Cependant, il a été démontré qu’un RTA absolu fort réduisait considérablement la probabilité d’un faible soutien au SoP. Les sociétés dont le rendement est faible peuvent mettre en oeuvre des stratégies pour renforcer le soutien des actionnaires au SoP, notamment par le biais de

décisions qui concernent la structure et la conception de la rémunération ainsi que par une divulgation accrue de la justification de l’approche de la société en matière de rémunération des hauts dirigeants.

References

1 Données des SoP en date de septembre 2021

2 Données des votes consultatifs en date de septembre 2021 ; l’échantillon représente les entreprises canadiennes qui ont tenu un vote SoP en 2021

3 Source : S&P Capital IQ ; Le RTA est calculé sur la base du rendement du cours de l’action et inclut les dividendes réinvestis

4 Source : Rapports de la ISS et de Glass Lewis

5 Source : S&P Capital IQ ; Le RTA est calculé sur la base du rendement du cours de l’action et inclut les dividendes réinvestis

6 Rapports de la ISS et de Glass Lewis

7 IMAX Corporation est une société canadienne cotée à la Bourse de New York. La société n’est pas classée comme un émetteur privé étranger aux États-Unis et elle est soumise aux lignes directrices américaines en matière de vote par les conseillers en procuration.