Points clés à retenir

-

Les attentes en matière de rémunération incitative sont en nette diminution pour 2020, ce qui reflète la réalité financière des entreprises face à la crise. Cela est particulièrement évident pour les secteurs les plus touchés, notamment les secteurs énergétique, industriel et financier.

- Bien qu'une minorité d'entreprises aient pris des mesures spécifiques par rapport au STIP1 en cours d'année, la modification des cibles/objectifs des indicateurs à l’action portée la plus courante. La plupart des entreprises prévoient d'utiliser leur pouvoir discrétionnaire en fin d'année pour adapter les paiements; une discussion que de nombreux CA ont déjà entamée.

- Les mesures prises par rapport au LTIP2 ou envisagées en cours d'année (c'est-à-dire la modification des PSU ou les programmes d'échanges d'options d'achat d'actions) sont nettement moins courantes.

Introduction

Alors que les graves effets de la COVID-19 sur certaines entreprises se normalisent, les conseils d'administration (CA) et les équipes de direction doivent commencer à évaluer les questions liées au capital humain. Plusieurs entreprises, en réponse aux diminutions des perspectives commerciales, ont dû adapter leurs niveaux de rémunération ou rouvrir les cibles de performance des régimes de rémunération incitative en cours d’année. Le sondage éclair mené par Hugessen auprès d‘administrateurs met en lumière la nature de ces changements et les sentiments qui en découlent.

Méthodologie

Ce sondage-éclair s’appuie sur la méthodologie de nos sondages menés en 2016 et en 2018. Celui-ci résume les opinions de 89 administrateurs canadiens (représentant un éventail d'entreprises de tailles, de secteurs d’activité et d’emplacements géographiques divers) interrogés en août 2020.

Le pouls de la situation

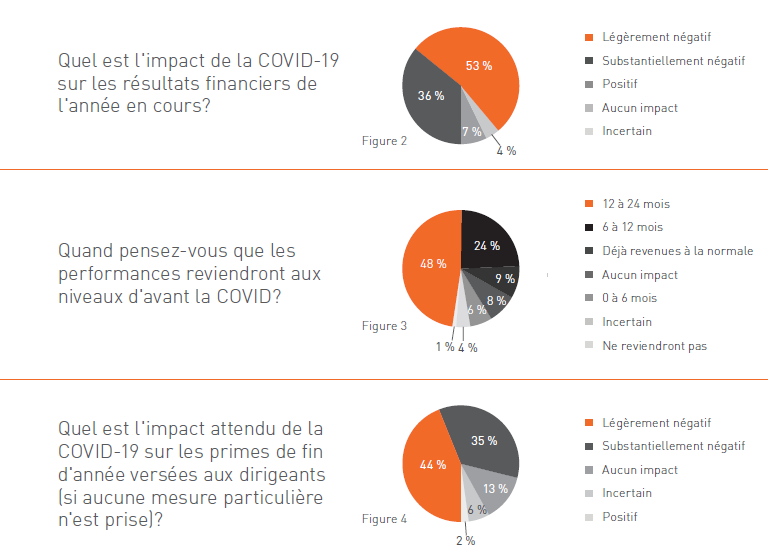

Comme prédit, la pandémie a eu un impact net négatif sur les résultats financiers de l'année en cours des entreprises interrogées (89 % ont subi un impact négatif important ou léger – figure 2). Les secteurs énergétique, industriel et financier ont été les plus touchés. Près de la moitié des entreprises interrogées ne prévoient pas de retrouver leurs performances pré-pandémie dans les 12 prochains mois (figure 3).

La baisse des performances financières a naturellement eu un impact similaire sur les attentes en matière de rémunération incitative de fin d'année (79 % s'attendent à un impact négatif important ou léger sur la rémunération incitative – figure 4).

Mesures prises en cours d’année (STIP et LTIP)

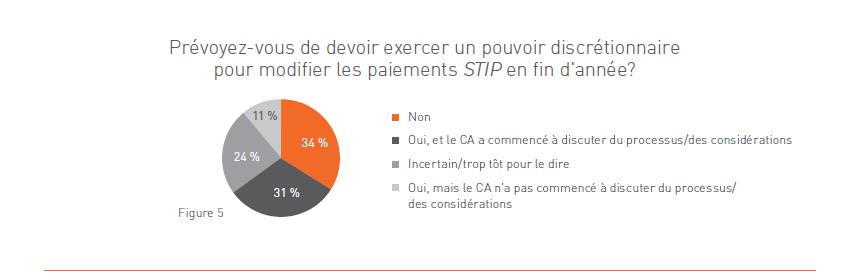

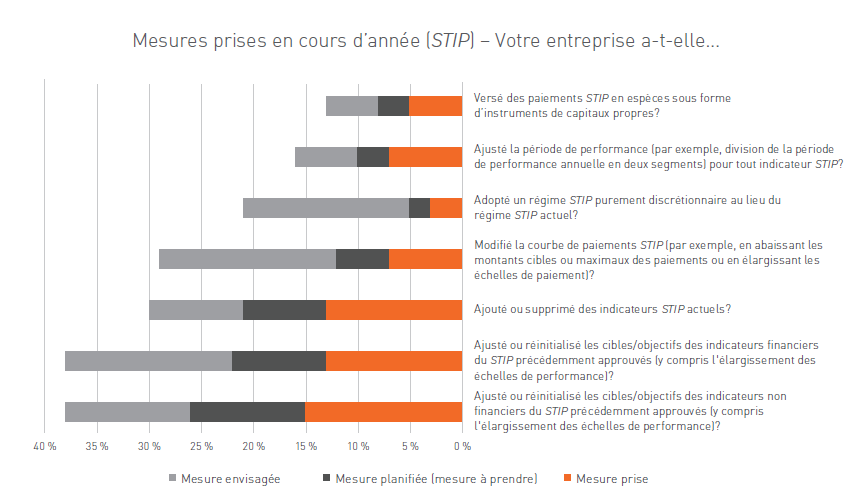

Cette enquête est axée sur la manière dont les entreprises répondent, ou prévoient de répondre, à l'ensemble des problèmes de rémunération incitative résultant de cette crise. Dans notre rapport de mars 2020 intitulé La rémunération des dirigeants en temps de crise, nous avions encouragé les CA et les comités de rémunération à faire preuve de prudence lorsqu'ils envisageaient d'apporter des modifications importantes aux méthodes de rémunération, en particulier face à l'incertitude qui régnait à l'époque. En août 2020, cette approche attentiste reste la pratique la plus communément observée. Plus de 75 % des répondants ont déclaré que leur entreprise n'avait pris aucune mesure spécifique pour modifier ses programmes STIP en milieu d'année. Plus de 65 % prévoyaient devoir modifier les paiements STIP à la fin de l'année, la majorité d'entre eux ayant déjà entamé des discussions sur le processus et les considérations relatifs à l'application du pouvoir discrétionnaire (figure 5).

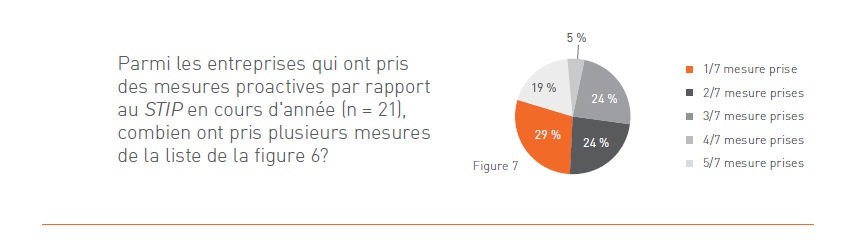

Bien qu’une minorité d’entreprises aient apporté des modifications spécifiques à leur STIP, nous observons que ce sujet demeure au cœur des réflexions et qu’un nombre notable d’entreprises prévoient de prendre des mesures (figure 6 ci-dessus). La modification des cibles/objectifs des indicateurs STIP (y compris l'élargissement des échelles de performance) est la mesure la plus courante, suivie par l'ajout ou la suppression d’indicateurs et la modification de la courbe de paiements (par exemple, la réduction des montants cibles ou maximums de paiement ou l'élargissement des échelles de paiement). Il est intéressant de noter que de nombreux répondants ont indiqué que leur entreprise avait apporté plusieurs modifications à leurs STIP – près de 50 % de ceux qui ont apporté des modifications ont pris trois mesures ou plus (figure 7).

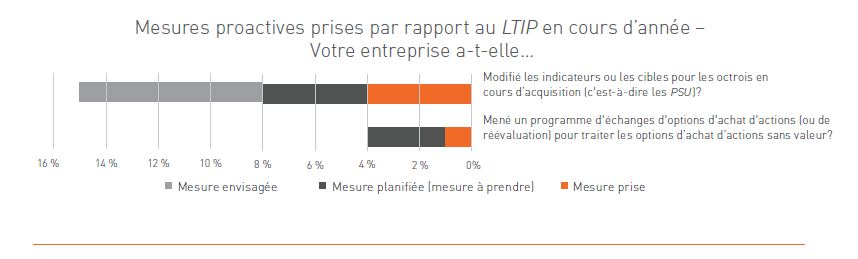

Les modifications des octrois LTIP en cours d’acquisition, à savoir les unités d'action de performance (PSU), étaient encore moins courantes. Moins de 10 % des entreprises interrogées avec des PSU avaient pris ou prévoyaient de prendre des mesures.

Le point de vue de l’administrateur

Nous avons également demandé aux administrateurs de nous faire part de leurs réflexions sur leur approche de la rémunération incitative dans le contexte de la COVID-19 – voici une sélection représentative de ce que nous avons entendu :

- Les décisions relatives à la modification du plan seront prises à la fin de l'année. Il y a trop d'incertitudes concernant les impacts futurs de la COVID pour le reste de l'année pour prendre des décisions à ce moment. Nous ajouterons probablement un nouvel indicateur STIP concernant la réponse de la direction à la COVID et l'efficacité de ces mesures.

- Il est trop tôt pour toutes ces mesures. Pas besoin de se précipiter si vous avez une relation de confiance entre la direction et le CA.

- Nous avons récemment élaboré une liste de principes de discrétion du CA à utiliser comme lignes directrices pour la fin de l'année.

Dernières réflexions de Hugessen

Bien que les résultats de ce sondage éclair indiquent que, jusqu’à présent, peu de mesures ont été prises par rapport aux programmes de rémunération incitative en cours d'année, nous continuons d'observer un dialogue sain entre les CA et les équipes de direction visant à évaluer les mérites de nouveaux rajustements en cours d'année ou la possibilité d'appliquer un pouvoir discrétionnaire éclairé en fin d'année. L'évaluation des résultats en fin d'année sera sans aucun doute difficile, et nous encourageons donc les comités de rémunération à prendre une longueur d'avance dans l'élaboration d'un cadre décisionnel. Une compréhension claire sera nécessaire pour parvenir à des résolutions équitables, notamment en ce qui a trait aux implications de la divulgation en 2021; cette année, les actionnaires et les conseillers en procuration (proxy advisors) exerceront un regard particulièrement critique.

Si vous avez des questions ou souhaitez obtenir une analyse plus approfondie et personnalisée, veuillez contacter John Skinner – jskinner@hugessen.com

Référence

1. De l'anglais "Short-Term Incentive Plan" ("STIP") ou Régime Incitatif Annuel ("RIA")

2. De l'anglais "Long-Term Incentive Plan" ("LTIP") our Régime Incitatif à long terme ("RILT")

Hugessen Consulting est un cabinet de conseil indépendant qui vise à répondre aux besoins des conseils d'administration et de leurs comités de rémunération en matière de rémunération des dirigeants. Disposant de bureaux à Toronto, à Calgary et à Montréal, il a pour mission d'être le principal fournisseur de conseils sur la rémunération des dirigeants, sur la mesure et l'évaluation du rendement ainsi que sur la gouvernance aux comités de rémunération des moyennes et grandes entreprises du Canada, des États-Unis et du Royaume-Uni.

© 2020 par Hugessen Consulting Inc. Tous droits réservés,