Alors que les entreprises cherchent à prospérer dans un environnement de plus en plus concurrentiel, le rôle et l’efficacité de la rémunération incitative de la direction (en espèces et en actions) font l'objet d’une surveillance accrue. Ces incitatifs récompensent-ils des améliorations de la performance, ou contribuent-ils à l’atteinte d’objectifs de performance moins que concurrentiels?

De nombreuses organisations calibrent leurs plans de rémunération incitative annuels de sorte à verser des primes « cibles » en respectant les budgets élaborés à l'interne. Ceci inclut généralement une comparaison et un examen des budgets par rapport aux performances des meilleurs joueurs de l’industrie afin d’assurer la compétitivité des objectifs. Cependant, il arrive que les budgets soient constamment fixés à des niveaux inférieurs aux meilleures performances de l’industrie. Les participants aux plans de rémunération incitative sont alors récompensés par une rémunération concurrentielle (« cible »), mais pour une performance non concurrentielle. Cette pratique élimine en fait le facteur incitatif, ou la pénalité, pour la direction qui ne parvient pas à combler cet écart de performance, perpétuant ainsi des performances non concurrentielles.

La performance du cours de l’action de ces entreprises est souvent peu compétitive, et celles-ci peuvent être ciblées par des sociétés activistes ou de capital-investissement (Private Equity). L'une des principales stratégies de ces dernières consiste à acquérir des compagnies chroniquement peu performantes, puis de les transformer afin de combler l’écart de performance/de valeur et d’obtenir des niveaux de performance dignes des « leaders » de l’industrie. Les programmes de rémunération incitative sont souvent l'un des outils qu’elles utilisent pour motiver les équipes de direction à cet égard. Si la rémunération en actions est généralement le principal incitatif utilisé par les sociétés activistes ou de capital-investissement, les modifications apportées aux programmes de primes d'une entreprise peuvent également influencer sa performance. Les programmes peuvent être structurés de manière à ne verser de primes que lors de l’atteinte des meilleurs niveaux de performance de l’industrie, tout en offrant un potentiel de paiement significatif lors de l’atteinte de niveaux de performance exceptionnels.

Les conseils d'administration et les équipes de direction d'entreprises peu performantes peuvent envisager d'adopter la même approche que les sociétés activistes ou de capital-investissement afin de combler leur écart de performance. La mise en œuvre d'objectifs de performance plus exigeants dans les plans de rémunération incitative de la direction peut être une option. Le processus implique (i) d'évaluer la compétitivité des niveaux de performance de l'entreprise, puis (ii) de déterminer les changements à apporter à l’exploitation et à la stratégie de l'entreprise une fois les lacunes identifiées, et enfin (iii) de calibrer les incitatifs en espèces pour récompenser la bonne exécution du plan d'amélioration de la performance.

L'un des changements les plus difficiles que ces entreprises devront entreprendre est de faire le « grand saut » et de s’engager à adopter une véritable culture axée sur la performance. Les équipes de direction et les conseils d'administration doivent réfléchir à la culture de leur organisation pour s'assurer qu'elle encourage leurs employés à atteindre des niveaux de performance supérieurs. Afin de parvenir à un redressement, il est primordial d’obtenir le soutien conjoint de la direction et du conseil d'administration à la nécessité d'un changement et au plan stratégique qui en découle.

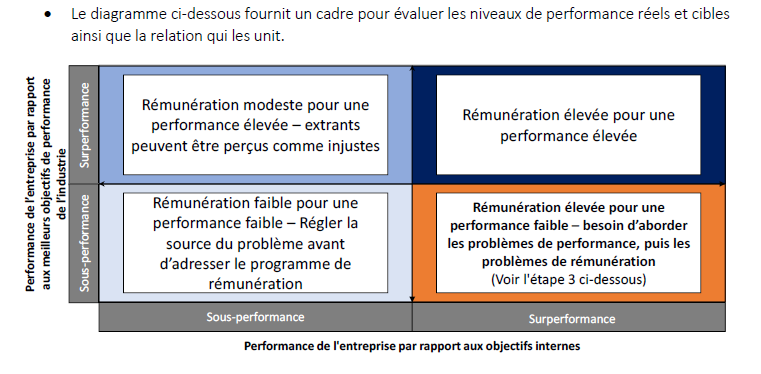

Quatre (4) étapes pour atteindre des niveaux de performance concurrentiels grâce à des programmes de rémunération incitative

Le point de départ est de se concentrer sur la compétitivité des performances sous-jacentes de l'entreprise. Au lieu de se concentrer sur des objectifs historiquement réalisables, révisez votre plan stratégique afin d’élever la performance à des niveaux de calibre mondial.

ÉTAPE 1 : Sélectionnez deux (2) ou trois (3) concurrents, les « meilleurs de l’industrie », et les paramètres financiers à comparer.

- Sélectionnez les meilleurs concurrents – par exemple, les leaders du marché, les entreprises qui influencent le marché et/ou celles qui le perturbent.

- Sélectionnez des paramètres financiers clés pour lesquels des données de comparaison sont facilement accessibles (généralement auprès des sociétés cotées en bourse) et des paramètres qui peuvent être comparés entre les entreprises avec des ajustements minimes – les paramètres non sectoriels (par exemple, le chiffre d'affaires, le BAIIA, le revenu net, le RTA (TSR) et/ou les paramètres sectoriels spécifiques (par exemple, les paramètres des SIIC (REIT) qui comprennent le résultat net découlant des opérations (NOI), les FPE (FFO), la VL (NAV)) sont un bon point de départ.

ÉTAPE 2 : Comparez les niveaux de performance réels/cibles de l'entreprise aux meilleurs objectifs de performance de l’industrie.

ÉTAPE 3 : Une fois qu'un écart de performance est identifié, élaborez un plan et/ou une stratégie d’entreprise pour le combler.

- La direction, sous la supervision du conseil d'administration, identifie d'abord les actions et les changements nécessaires pour répondre aux meilleurs standards de l’industrie, y compris les discussions stratégiques, les changements opérationnels, les considérations relatives aux transactions et l'examen des niveaux de dépenses/du processus budgétaire. Par exemple, l'accélération du passage au commerce électronique ou l'adoption de nouvelles technologies peuvent être essentielles pour atteindre des objectifs de recettes plus élevés.

- Les façons dont une entreprise atteint des objectifs de performance plus élevés sont tout aussi importantes que les objectifs eux-mêmes. Les entreprises devront tenir compte de facteurs tels que la discipline en matière d'allocation de capital et la gestion des risques appropriée pour chacune des approches.

ÉTAPE 4 : Fixez de nouveaux objectifs dans les programmes de rémunération liés à la réalisation des nouvelles initiatives d'amélioration de la performance.

- Les objectifs inclus dans les programmes de rémunération devraient viser à récompenser pour le progrès vers les meilleurs niveaux de performance de l’industrie.

- Veillez à ce que le plan ne récompense pas les niveaux de performance médiocres et le statu quo (par exemple, en payant des primes inférieures au marché pour des niveaux de performance inférieurs à la normale).

Étude de cas : Fabricant d'équipements d'origine (OEM)

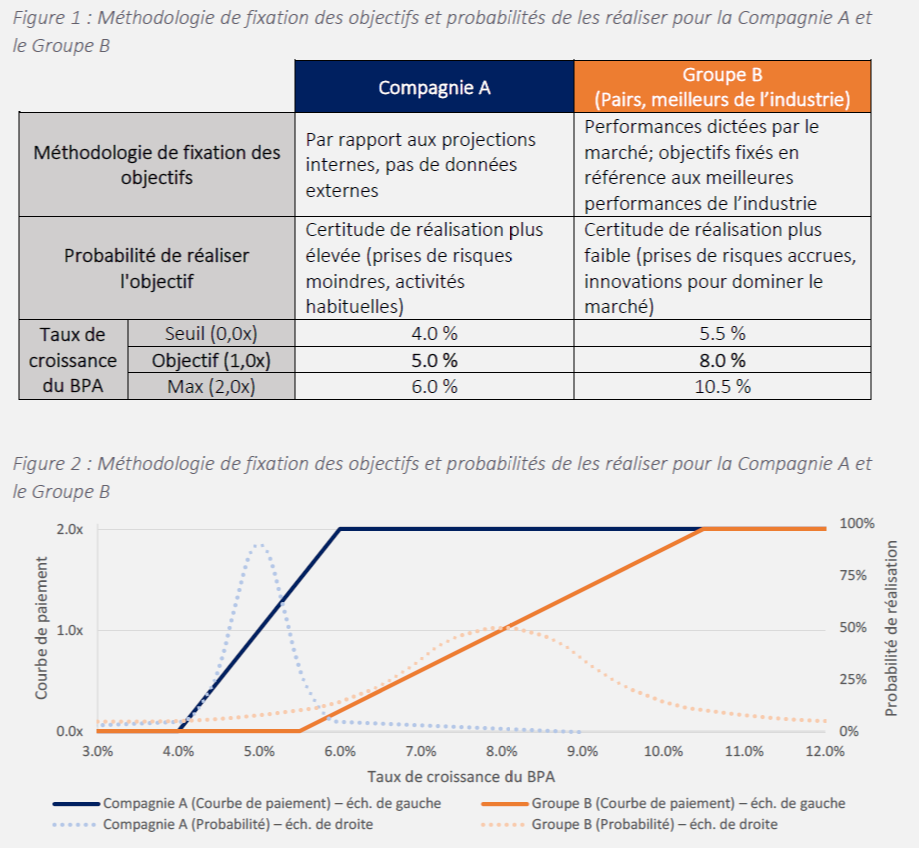

La « Compagnie A », une entreprise dont le siège social est au Canada et qui opère à l'échelle mondiale, a mené une étude comparative approfondie sur les salaires et la performance. Il a été déterminé que sa rémunération directe totale cible était supérieure de 20 % à celle de son groupe de pairs, tandis que ses niveaux de performance étaient inférieurs à ceux des meilleurs de l’industrie.

Comme le montre le tableau ci-dessous (figure 1), le processus de fixation des objectifs de la Compagnie A n'a pas pris en compte de points de référence externes, mais a plutôt visé des améliorations relativement modestes d'une année sur l'autre. Après examen, il a été déterminé que les objectifs de croissance du BPA (EPS) étaient inférieurs à ceux du « Groupe B », comptant les meilleurs de l’industrie.

Sur la base du tableau ci-dessous, l'illustration (figure 2) met en évidence les courbes de paiement respectives (lignes pleines) et la probabilité d'atteindre chaque taux de croissance du BPA (lignes pointillées).

Après avoir comparé l'objectif de la Compagnie A aux standards les plus élevés de l’industrie, le conseil d'administration a établi avec la direction que le budget initial ne permettait pas de combler l'écart avec les meilleurs concurrents, surtout si l'on considérait la rémunération cible plus élevée. Le conseil a aussi déterminé qu’il était inapproprié de fixer des cibles de performances en fonction du budget annuel, sans égards aux attentes de l’industrie, et que fournir une rémunération compétitive pour une sous-performance étaient non acceptables.

Le conseil a ensuite guidé la direction pour qu'elle élabore un plan et une stratégie d'exploitation révisés qui garantiraient que la compagnie dispose d'un plan pour répondre à la norme de performance plus stricte. Dans le cadre de ces changements, la compagnie a fixé les objectifs liés à la rémunération aux standards des meilleure pairs de l’industrie afin de refléter la réalisation de cette stratégie d'amélioration de la performance. Ainsi, la direction et les employés ne seraient récompensés que pour les progrès mesurables réalisés vers une performance de calibre mondial.

Cette nouvelle approche a fourni la motivation, l’orientation et les ressources nécessaires à la direction pour faire les choses différemment. La compagnie a ensuite connu une forte croissance de son chiffre d'affaires grâce à une distribution accrue sur le marché et à une stratégie d'amélioration des produits. Reflétant ces objectifs améliorés et ces premiers succès, un montant important de capital a été investi pour moderniser les installations de fabrication, ce qui a permis d'accroître l'efficacité et de réduire les coûts de production. Au bout de trois ans, la compagnie a vu son BPA augmenter d'environ 175 %, soit une augmentation annuelle de plus de 40 %.

L'étude de cas a été simplifiée pour montrer comment les entreprises peuvent appliquer l'approche décrite ci-dessus à l'évaluation de la performance. Chaque entreprise doit procéder à une analyse commerciale importante et aborder de nombreux autres sujets (par exemple, une revue de la compétitivité des cibles de performance). En substance, les conseils d'administration et la direction peuvent envisager d'utiliser les mêmes outils que ceux utilisés par les sociétés activistes ou de capital-investissement pour améliorer la performance de l'entreprise – il suffit d'en avoir la volonté.

Chez Hugessen, nous rencontrons des situations où l'on passe beaucoup de temps à s'assurer que les primes cibles soient concurrentielles et où l'on ne passe pas assez de temps à faire en sorte que les objectifs de performance soient concurrentiels dans un contexte plus large. Le cadre ci-dessus lance une discussion sur l'évaluation des programmes de rémunération incitative et leur capacité à favoriser des niveaux de performance concurrentiels.