Hugessen a complété son examen annuel des circulaires de sollicitation de procurations publiées par les constituants de l’indice TSX60, et nous sommes ravis de présenter les faits saillants en matière de rémunération des hauts dirigeants, de la conception des incitatifs, des résultats de la consultation des actionnaires sur la rémunération des hauts dirigeants (« SoP ») et des pratiques de gouvernances connexes.

De plus, ce webinaire souligne les tendances émergentes telles que les attributions uniques pour les PDG et les impacts de l’incertitude macroéconomique actuelle sur la définition des objectifs de rémunération variable.

Veuillez cliquer ci-dessus pour la vidéo et ici pour télécharger les diapositives ici.

Synthèse

En 2022, de nombreux facteurs macroéconomiques et géopolitiques ont ébranlé la confiance des actionnaires et la stabilité des marchés financiers mondiaux. La guerre qui se poursuit en Ukraine et ses conséquences sur les prix mondiaux des matières premières et sur les chaînes d’approvisionnement, l’environnement inflationniste persistant qui a conduit les banques centrales à adopter une politique monétaire agressive, la détérioration des relations sino-américaines, l’incidence extrême de la sécheresse mondiale et la vague massive de licenciements subie par les professionnels du secteur de la technologie en sont quelques exemples notables.

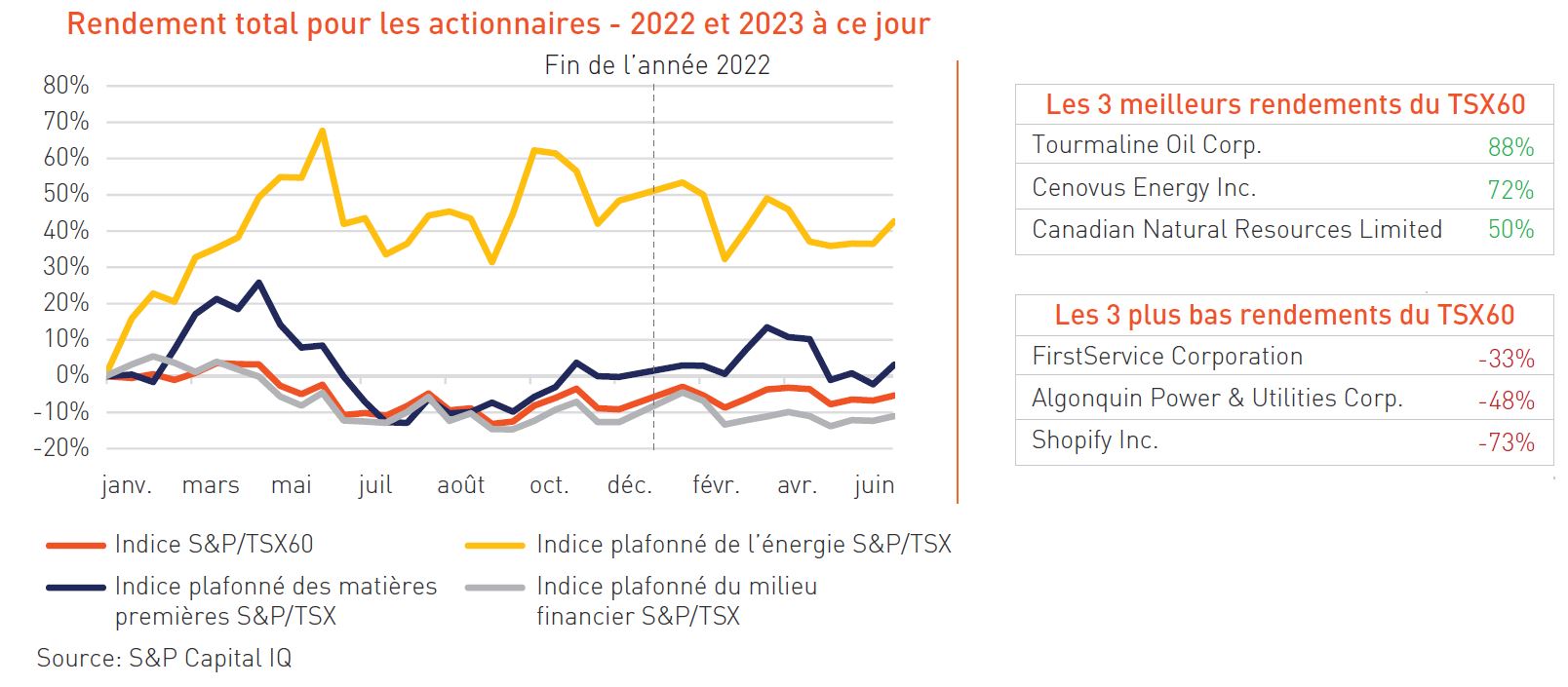

Dans ce contexte, l’indice S&P/TSX60 a clôturé l’année avec un rendement négatif d’environ 9 %, marquant un net recul par rapport au gain de 24 % enregistré en 2021. En revanche, le secteur de l’énergie a continué de surpasser l’ensemble du marché, l’indice plafonné de l’énergie S&P/TSX affichant un rendement de 42 %.

Alors que nous entrons dans la seconde moitié de 2023, les marchés mondiaux semblent s’être stabilisés. Cependant, l’inflation reste au centre des préoccupations; les investisseurs mondiaux surveillent anxieusement la politique des banques centrales pour évaluer la probabilité d’une période de récession.

En 2022, parmi les entreprises du TSX60, la rémunération directe totale médiane réelle des PDG (somme du salaire de base, de la prime annuelle et de la juste valeur de la rémunération incitative à long terme à la date d’attribution) est restée pratiquement stable en un an (+0,1 %), tandis que ces mêmes PDG titulaires ont connu une baisse de près de 2 % par rapport à 2021. Ceci contraste fortement avec l’augmentation de 12 % de la rémunération directe totale réelle médiane des PDG enregistrée en 2021 qui s’explique par les bons résultats des programmes incitatifs des entreprises (c’est-à-dire environ 133 % en 2021 contre environ 116 % en 2022, en moyenne).

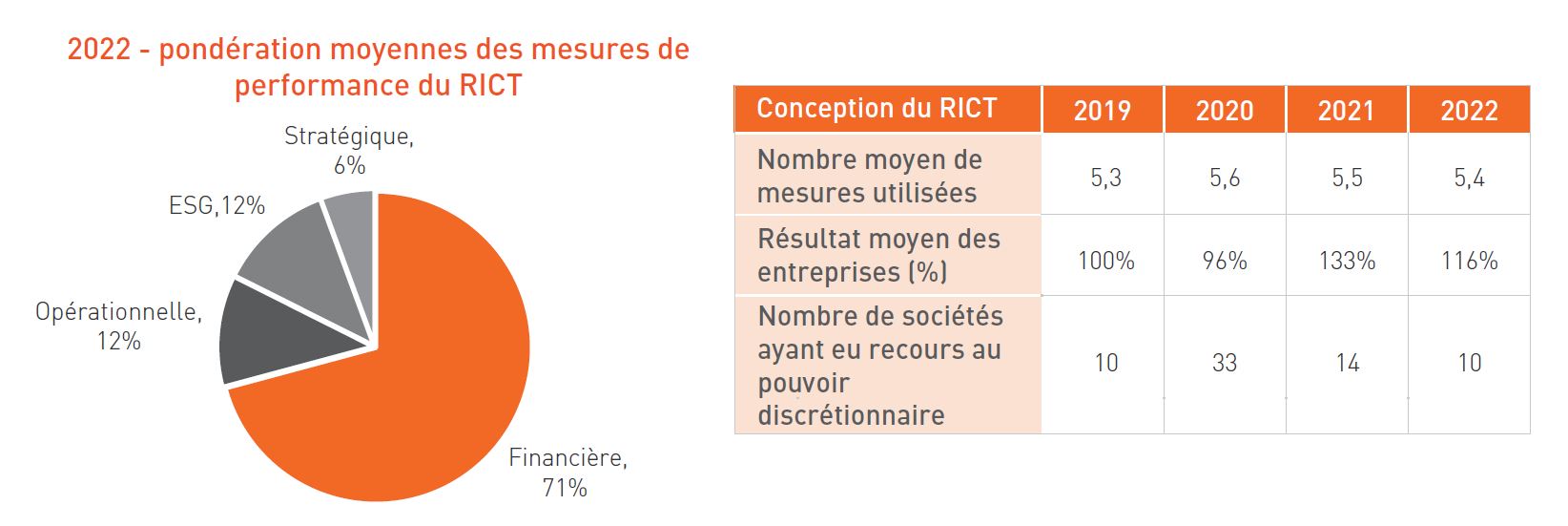

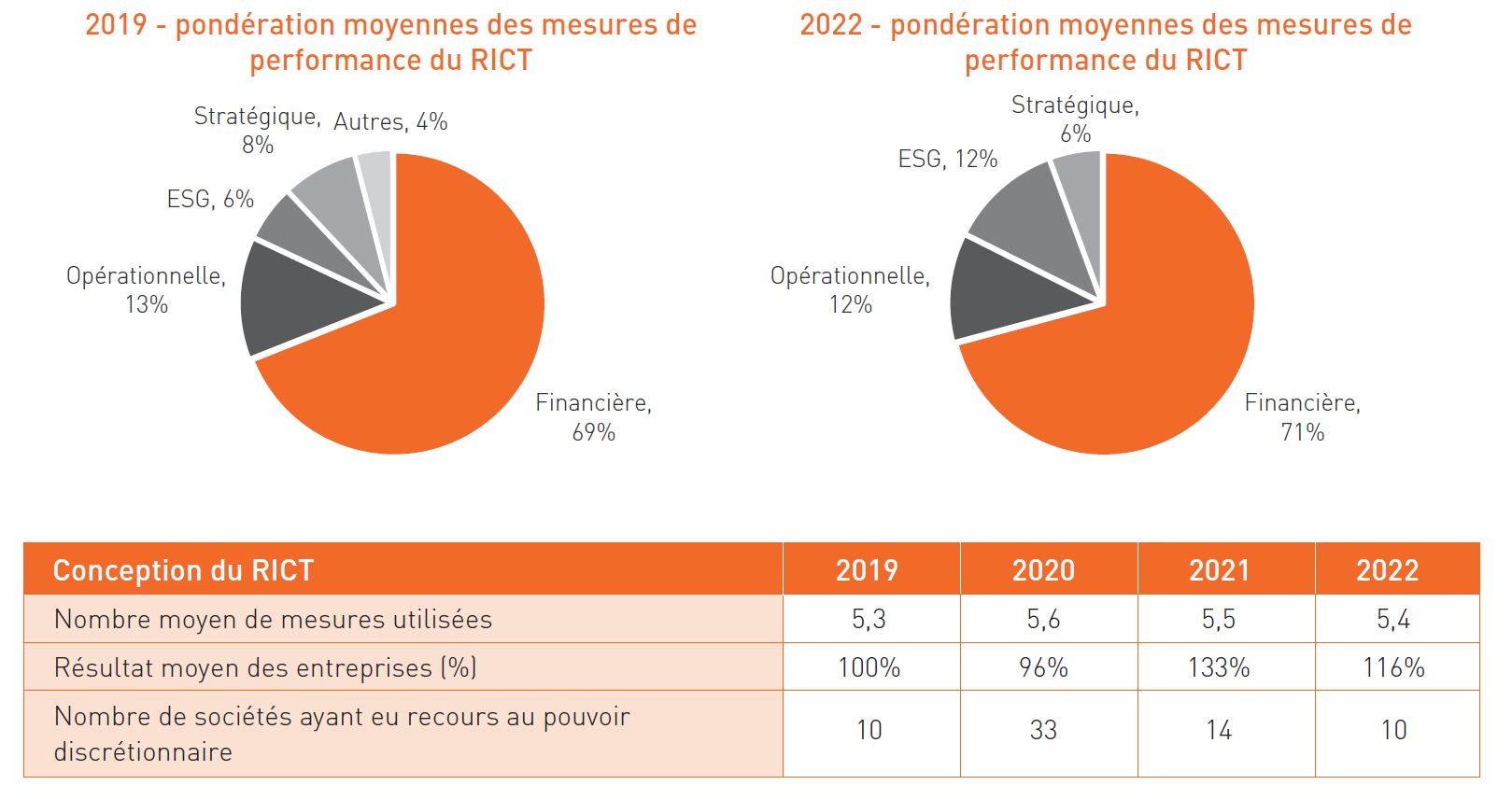

La conception du régime incitatif à court terme (« RICT ») est restée relativement stable en un an. Outre la poursuite de l’adoption de mesures de performance environnementales, sociales et de gouvernance (« ESG »), les mesures de performance financières restent la mesure la plus répandue, avec une pondération moyenne d’environ 71 % auprès des indicateurs de performance du RICT. Cependant, exception faite de la composition des mesures de performance, nous constatons une diminution continue de l’utilisation du recours au pouvoir discrétionnaire formel parmi les émetteurs du TSX60 en 2022 (c.-à-d. les rajustements apportés par le conseil d’administration ou le comité des ressources humaines aux rétributions du RICT du PDG qui vont au-delà des résultats déterminés en suivant la formule). En 2022, 10 entreprises ont eu recours au pouvoir discrétionnaire formel dans le cadre de leur RICT, comparativement à 14 et 33 entreprises en 2021 et 2020, respectivement. Cela reflète un retour aux niveaux antérieurs à la pandémie, où 10 entreprises avaient eu recours au pouvoir discrétionnaire en 2019.

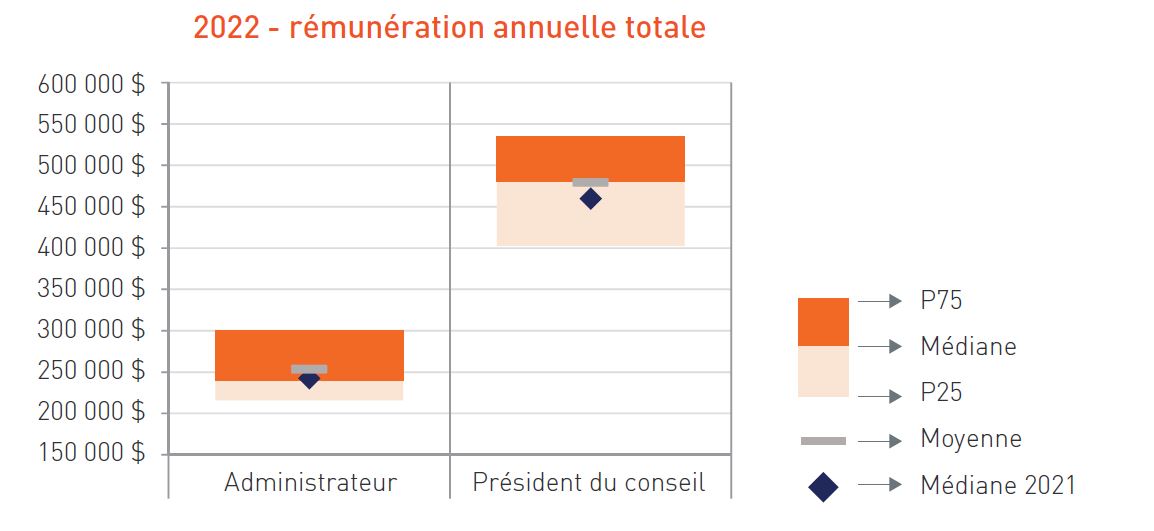

La rémunération annuelle médiane totale des administrateurs est restée relativement stable en 2022 (c.-à-d. environ -1 %), tandis que les honoraires totaux annuels médians versés aux présidents des conseils ont augmenté d’environ 4 % en un an, passant de 460 000 $ en 2021 à 480 000 $ en 2022.

De plus, nous observons une accélération de l’adoption de structures à frais fixes (c.-à-d. pas d’honoraires pour les réunions) parmi les émetteurs du TSX60, avec près de 92 % des entreprises tirant parti de cette structure en 2022, comparativement à 84 % et 80 % des entreprises en 2021 et 2020, respectivement.

Mise à jour sur les niveaux de rémunération en 2022

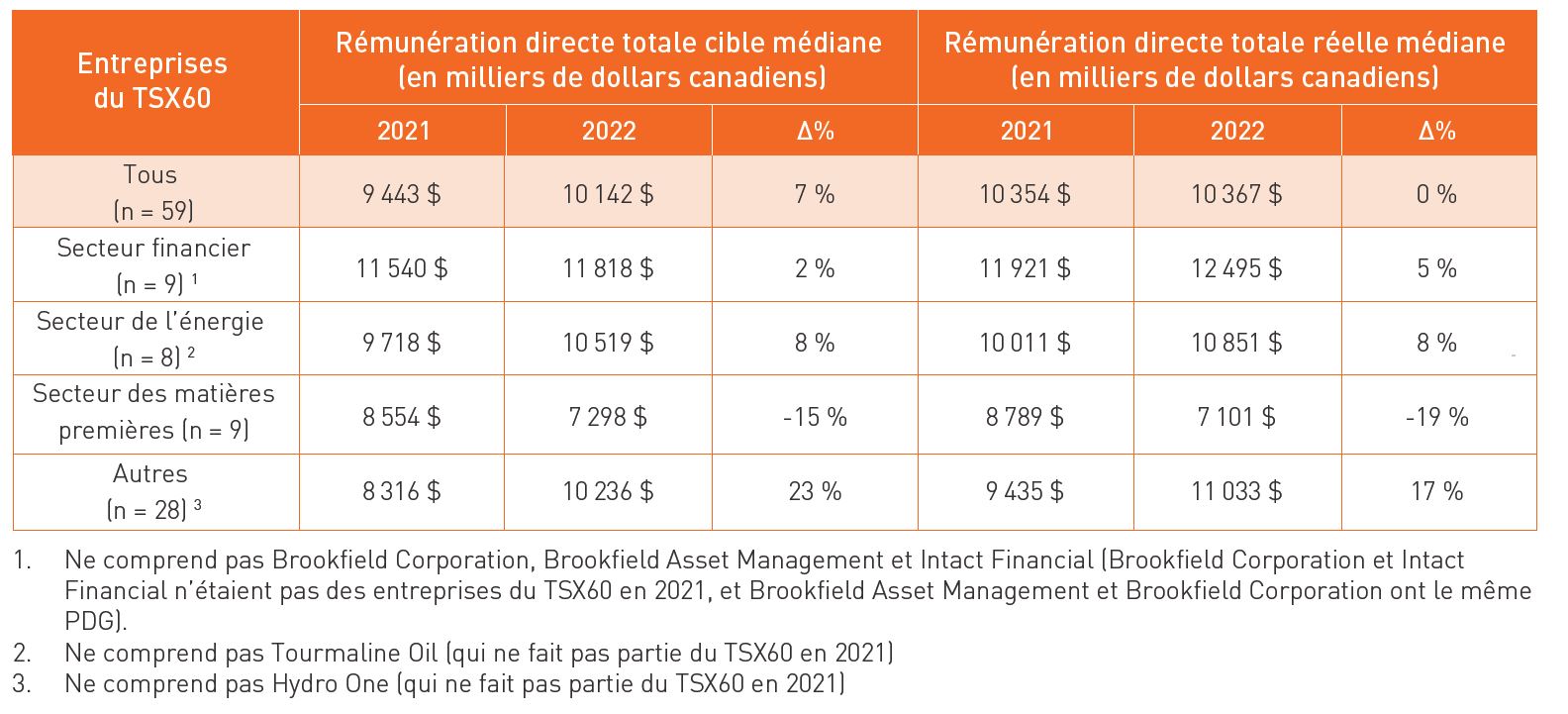

La rémunération cible médiane des PDG des émetteurs du TSX60 a augmenté d’environ 7 % en 2022. Toutefois, la rémunération réelle médiane des PDG est demeurée relativement stable en un an. L’écart entre la rémunération cible et la rémunération réelle est attribuable aux augmentations divulguées de la rémunération cible des PDG chez plus de 20 % des émetteurs et aux résultats relativement plus faibles des programmes incitatifs des entreprises en 2022 (c.-à-d. une baisse d’environ 17 % du résultat moyen des entreprises par rapport à 2021), ce qui a engendré des rétributions inférieures à celles de l’année précédente.

Toutefois, certains secteurs, comme celui de l’énergie, ont connu des augmentations plus importantes de la rémunération réelle des PDG par rapport aux autres entreprises de l’indice. Pour les entreprises du secteur de l’énergie, cela semble être dû à des résultats des programmes incitatifs des entreprises plus élevés (c’est-à-dire un résultat moyen d’environ 131 % parmi les entreprises du secteur de l’énergie) et à la performance supérieure du secteur en matière de rendement total pour l’actionnaire.

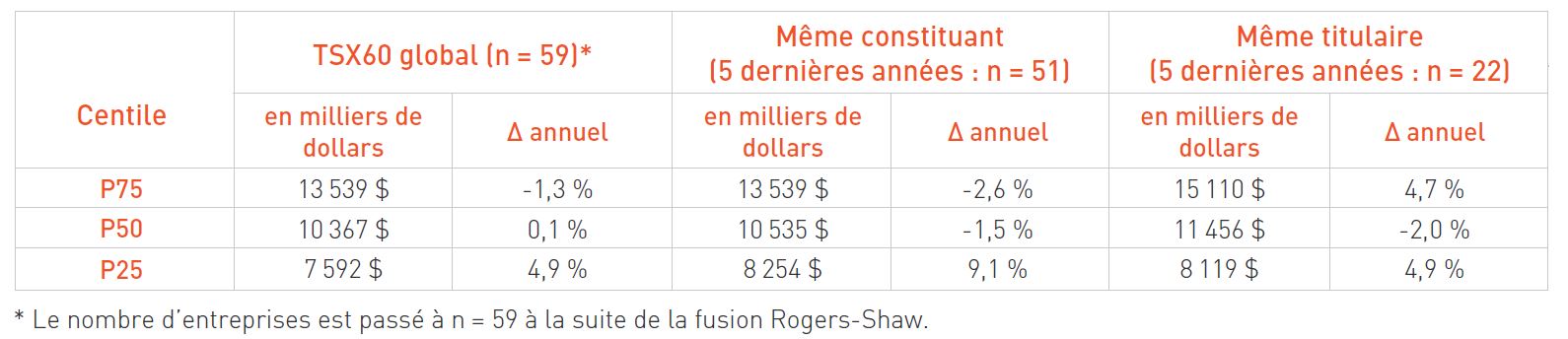

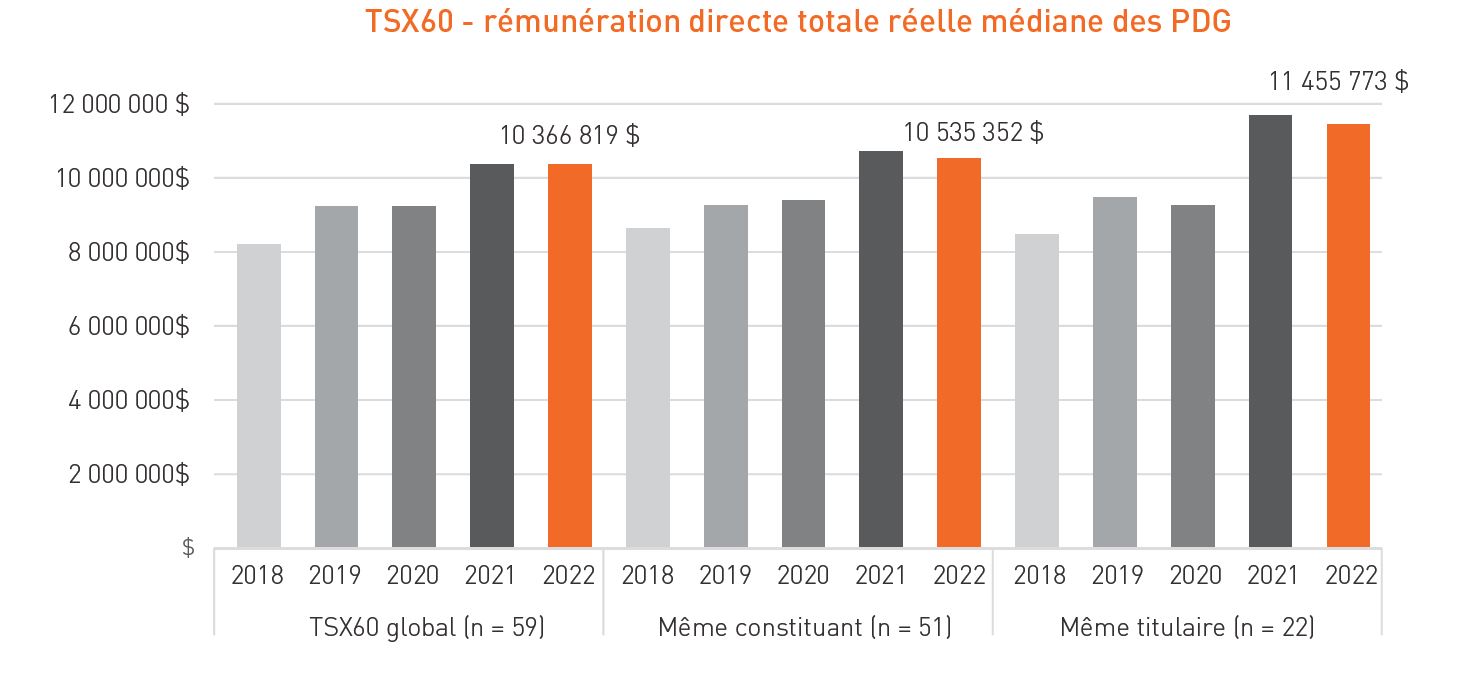

Lors du survol des niveaux de rémunération des entreprises qui font partie du TSX60 depuis 5 ans (« même constituant ») et des PDG qui occupent leurs fonctions respectives depuis 5 ans (« même titulaire »), on constate dans les deux cas une légère diminution d’environ 2 % de la rémunération directe totale réelle en 2022. Toutefois, lorsqu’on évalue la croissance des niveaux de rémunération des PDG au cours des cinq dernières années, les PDG de la catégorie même constituant ont enregistré un taux de croissance annuel composé (« TCAC ») de la rémunération réelle d’environ 5 %, tandis que les PDG de la catégorie même titulaire ont enregistré un TCAC légèrement plus élevé d’environ 8 % (consultez le diagramme ci-dessous).

Mise à jour sur la conception des régimes incitatifs de rémunération

Régimes incitatifs à court terme

Les mesures de performance financières demeurent les mesures les plus utilisées dans le cadre du RICT (54 sociétés divulguent avoir recours à une mesure de performance financière); la plus populaire est liée aux bénéfices (76 % des entreprises ayant une mesure de performance financière ont une mesure liée aux bénéfices [BAIIA, BPA, etc.] pondérée à environ 41 %, en moyenne).

Outre l’utilisation de mesures de performance financières, les mesures ESG continuent d’être pondérées, en moyenne, à plus de 10 % dans le RICT, avec une légère augmentation du nombre d’émetteurs adoptant des mesures ESG dans leur RICT en un an. Pour en savoir plus sur l’utilisation des facteurs ESG dans les plans de rémunération des hauts dirigeants, veuillez consulter le dernier webinaire de Hugessen sur la gouvernance du conseil d’administration pour les entreprises du TSX60 et les facteurs ESG. (https://www.hugessen.com/en/news/webinar-trends-and-insights-2023-proxy-season-tsx60-board-governance-esg).

Pour ce qui est de la taille des indicateurs de performance du RICT, le nombre de mesures de performance a toujours été très stable, se situant entre 5 et 6 mesures. Toutefois, le résultat moyen des indicateurs de performance a baissé en un an, comme l’illustre la diminution du résultat moyen de l’entreprise, passant d’environ 133 % en 2021 à environ 116 % en 2022. La diminution relative du résultat des entreprises en 2022 peut être attribuée à plusieurs facteurs, notamment :

- La forte performance financière et les paiements des programmes incitatifs réalisés en 2021 (c.-à-d. environ 33 % au-dessus de l’objectif, en moyenne)

- La baisse subséquente du rendement total moyen pour les actionnaires en 2022

- La diminution relative de la croissance du BAIIA et du BPA en 2022 par rapport à 2021, sur une base médiane

Enfin, l’année 2022 a été marquée par une baisse continue du recours au pouvoir discrétionnaire par les conseils d’administration et/ou les comités des ressources humaines en ce qui concerne les rétributions des RICT (les rajustements apportés aux rétributions qui vont au-delà des résultats déterminés en suivant la formule). Comme le montre le tableau ci-dessous, 10 entreprises de l’indice TSX60 ont officiellement eu recours au pouvoir discrétionnaire en 2022, comparativement à 14 en 2021 et 33 en 2020. Cela marque un retour aux niveaux observés avant la pandémie, alors qu’environ 10 sociétés, ou 16 % des émetteurs du TSX60, avaient officiellement recours au pouvoir discrétionnaire. Le pic enregistré en 2020 (c.-à-d. plus de la moitié des émetteurs du TSX60 ayant eu recours au pouvoir discrétionnaire) a coïncidé avec le début de la pandémie de COVID, ses répercussions financières et l’incertitude connexe, qui ont forcé les entreprises à faire des rajustements discrétionnaires pour limiter le nombre de rétributions de primes excessives ou annulées.

Régime incitatif à long terme

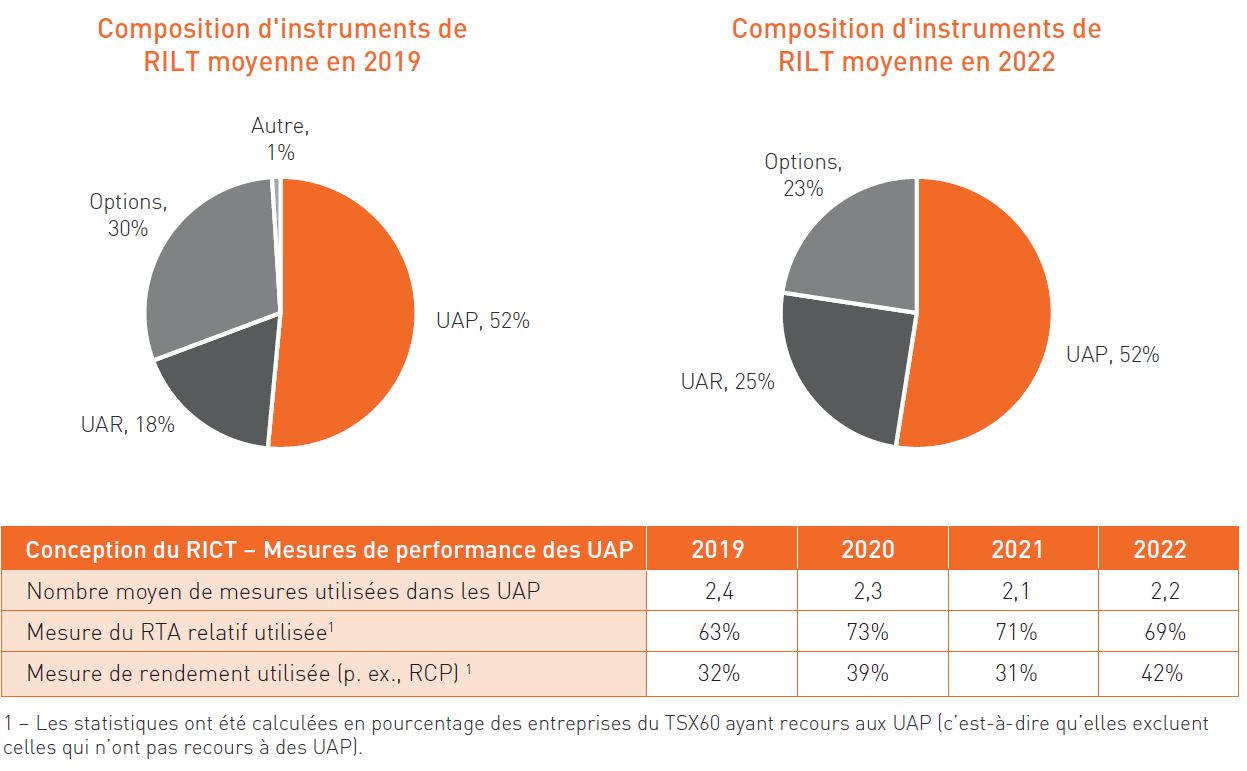

Les unités d’action basée sur la performance (« UAP ») continuent d’être l’instrument de programmes incitatifs à long terme le plus utilisé (48 entreprises utilisent des UAP), reflétant la plus grande pondération dans le cadre du RILT (plus de 50 %, en moyenne) parmi les émetteurs du TSX60. Le rendement total des actionnaires relatif (« RTA relatif ») demeure la mesure de performance la plus importante des UAP, utilisée par environ 69 % des entreprises ayant recours à des UAP, suivie des mesures de rendement (c.-à-d., RCI, RCP, RCE, etc.), qui sont incluses par environ 42 % des entreprises ayant recours à des UAP.

En ce qui concerne les autres instruments des programmes incitatifs à long terme, nous continuons d’observer une baisse de la pondération des options d’achat d’actions dans le cadre de la composition du RILT (c.-à-d. environ 23 % en 2022 comparativement à environ 25 %, 26 % et 30 % en 2021, 2020 et 2019, respectivement). Selon les discussions de Hugessen avec la communauté des administrateurs, ce changement semble être lié à de nombreux facteurs, notamment :

- Les nouvelles règles d’imposition des options d’achat d’actions au Canada mises en œuvre en juillet 2021, qui ont efficacement réduit le traitement fiscal préférentiel accordé aux options d’achat d’actions.

- La préférence des conseillers en procuration et des actionnaires institutionnels pour les unités d’action basées sur la performance (c.-à-d. les UAP).

- La volatilité accrue du cours des actions, qui atténue l’effet de levier inhérent aux options d’achat d’actions.

- L’incertitude macroéconomique croissante, qui rend les options sur actions moins attrayantes du point de vue de la rétention, compte tenu de leur profil intrinsèquement plus risqué que les UAP ou les UAR, dont la valeur est conservée en cas de baisse du cours de l’action.

Le dernier facteur fait écho à l’évolution des statistiques depuis 2019; la pondération des options d’achat d’actions a diminué d’environ 7 % depuis 2019 parmi les émetteurs du TSX60, ce qui s’est traduit par une augmentation presque symétrique d’environ 7 % de la pondération des UAR au cours de la même période (consultez les illustrations ci-dessous).

Mise à jour sur le vote sur la rémunération

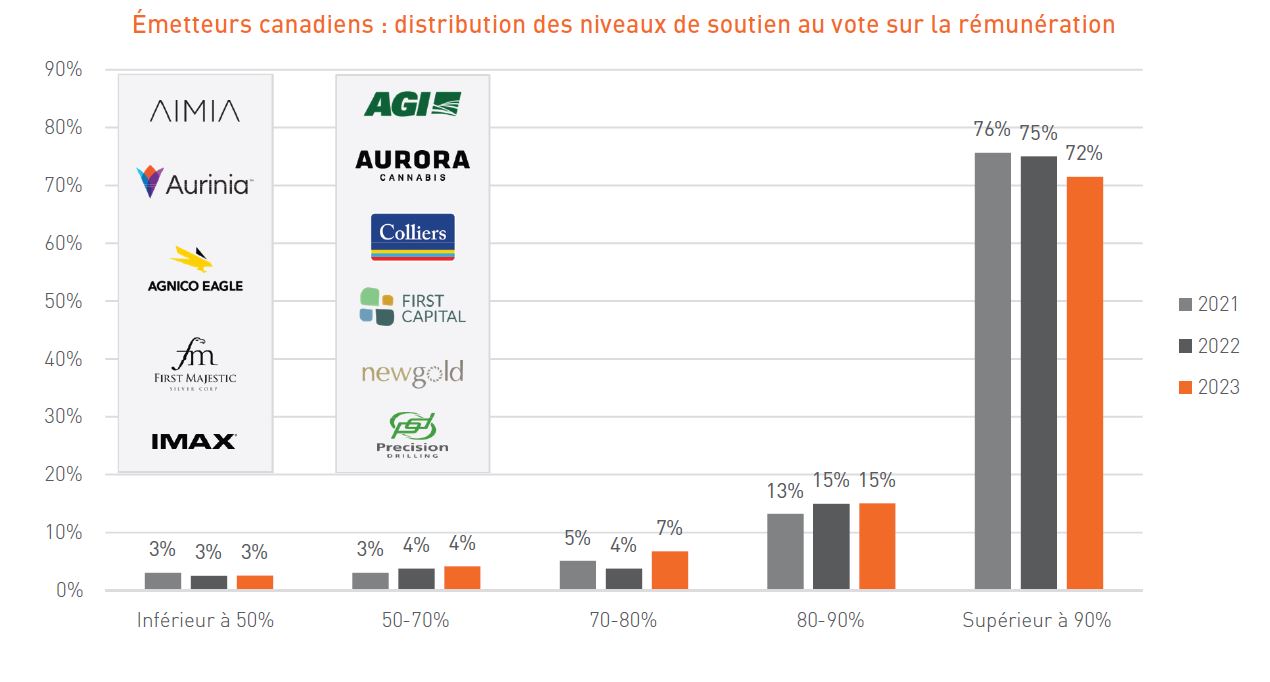

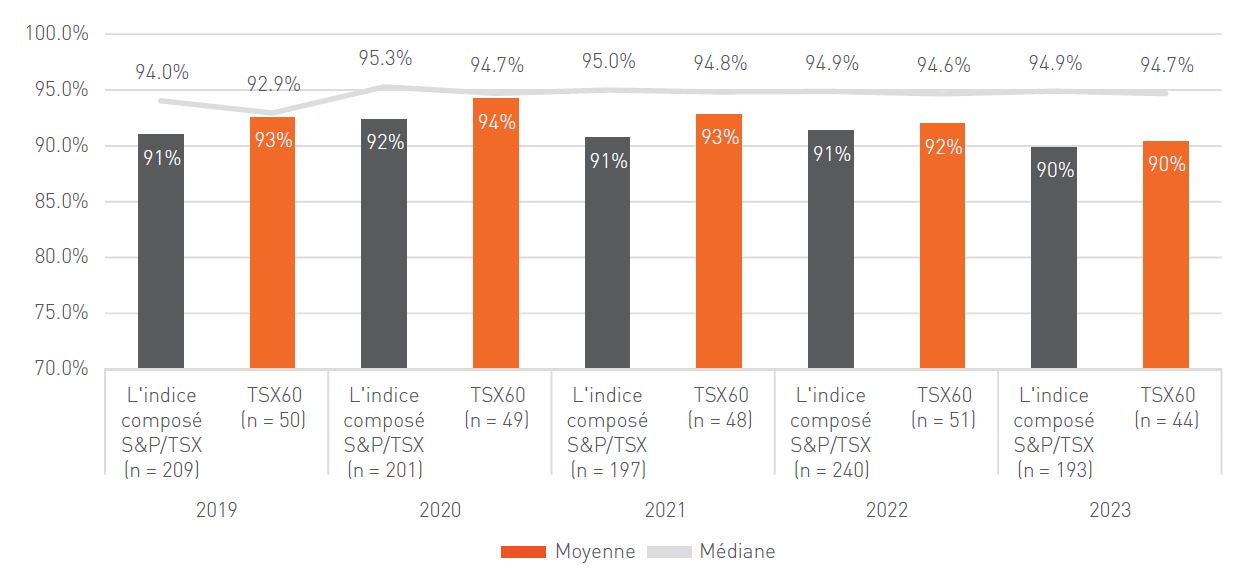

Sur la base des résultats au vote sur la rémunération en date du 28 juin 2023, nous observons une légère baisse des niveaux de soutien par rapport aux années précédentes, les émetteurs canadiens enregistrant un résultat de vote moyen d’environ 90 % (par rapport à environ 91 % en 2022 et 2021). Cela est encore plus marquant chez les émetteurs du TSX60, recevant un résultat de vote moyen d’environ 90 % (par rapport à environ 92 % et 93 % en 2022 et 2021, respectivement).

En ce qui concerne la répartition de ces résultats de vote, la seule tendance perceptible est la baisse en un an de la proportion des résultats de vote supérieurs à 90 % (c’est-à-dire d’environ 75 % en 2022 à 72 % en 2023), et l’augmentation symétrique de la proportion des résultats de vote compris entre 70 % et 80 % (c’est-à-dire d’environ 4 % en 2022 à 7 % en 2023).

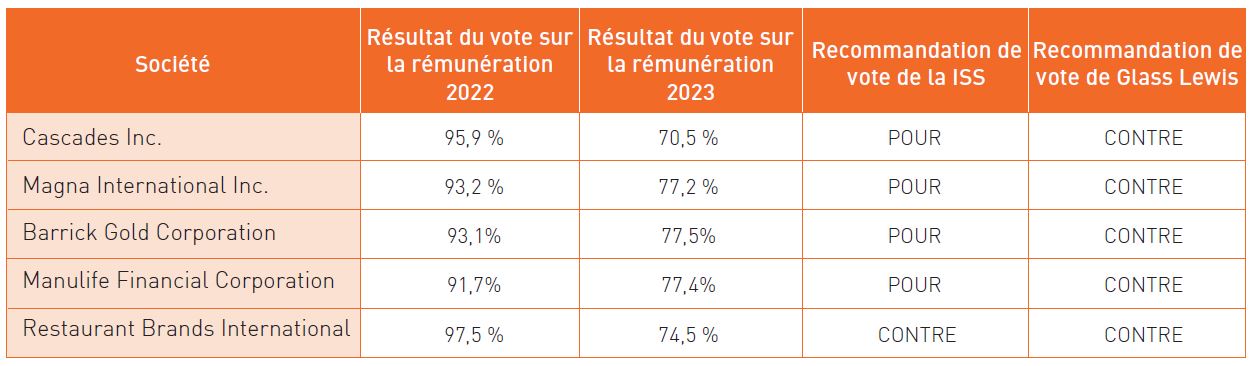

Cette dynamique est soutenue par plusieurs émetteurs qui connaissent une baisse significative du soutien au vote sur la rémunération en un an, passant de plus de 90 % en 2022 à entre 70 % et 80 % en 2023, notamment:

Comme l’illustre le tableau ci-dessus, le point commun entre ces entreprises est qu’elles ont toutes reçu une recommandation « CONTRE » de la part du conseiller en procurations Glass Lewis. Plus précisément, les sociétés mentionnées ont toutes été « signalées » par Glass Lewis pour une ou plusieurs des pratiques suivantes :

- Déconnexion entre la rémunération et le rendement

- Alignement insatisfaisant entre la rémunération du PDG et le rendement total des actionnaires, ce qui, dans plusieurs cas, a été exacerbé par l’utilisation d’importantes attributions uniques ou d’attributions excessives à la signature

- Pratiques salariales inquiétantes

- Absence de divulgation suffisante de la rémunération ou une période de rendement du RILT inférieure à 3 ans

Il est intéressant de noter que ces pratiques salariales problématiques reflètent en grande partie les enjeux observés chez les émetteurs canadiens qui ont soit obtenu un vote défavorable au vote sur la rémunération (c.-à-d. inférieur à 50 %), soit enregistré de faibles niveaux de soutien au vote sur la rémunération (c.-à-d. inférieur à 80 %) en 2023. Toutefois, au-delà d’un manque d’alignement entre la rémunération et le rendement, ou de l’octroi d’attributions uniques importantes, plusieurs émetteurs ont été signalés cette année par les conseillers en procuration pour ne pas avoir répondu aux préoccupations des actionnaires soulevées dans le cadre du vote sur la rémunération de l’année dernière, ce qui souligne l’importance de s’engager avec les actionnaires et les parties prenantes.