Introduction

En 2024, les organisations ont été confrontées à des défis sans précédent, car l’émergence rapide de l’intelligence artificielle et l’évolution enjeux géopolitiques ont exercé des pressions considérables sur les conseils d’administration, exigeant d’eux une adaptation agile à un environnement commercial toujours plus complexe. Le sondage éclair des administrateurs 2024 de Hugessen s’appuie sur les résultats des années précédentes et explore comment les conseils d’administration répondent à ces défis. Le sondage examine leurs impacts sur la conception des incitatifs, la rémunération des membres de la haute direction et l’efficacité globale du conseil d’administration, en mettant en lumière les stratégies de réussite dans un contexte en constante évolution.

Méthodologie

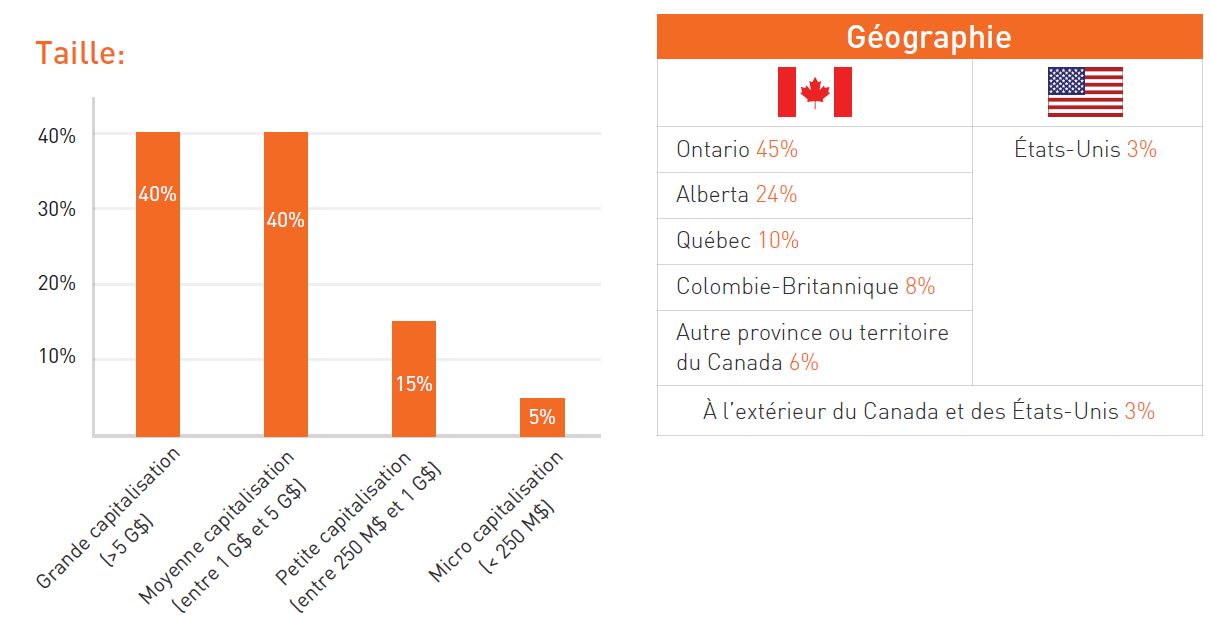

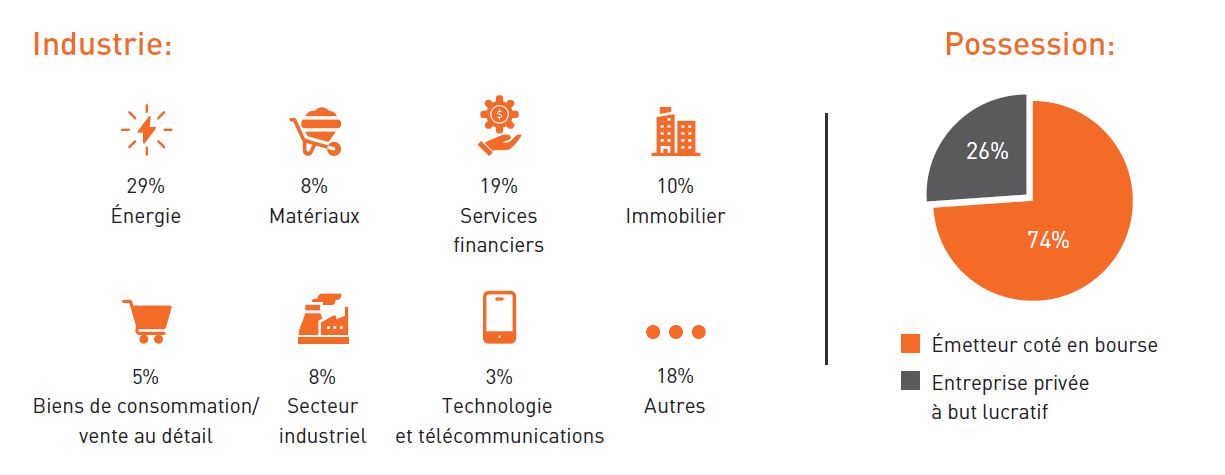

Ce compte-rendu résume les réponses de 62 administrateurs participants recueillies à l’automne 2024 et représente un large éventail d’organisations à but lucratif dans divers secteurs d’activité et zones géographiques. Nous tenons à souligner que les statistiques récapitulatives peuvent ne pas totaliser 100 % en raison des arrondis.

Points à retenir

- Malgré l’évolution de l’environnement opérationnel, la plupart des répondants ont connu un exercice financier relativement favorable, 74 % d’entre eux ayant enregistré des performances égales ou légèrement supérieures aux attentes fixées au début de l’année.

- Les budgets salariaux restent stables, 73 % des répondants prévoyant des augmentations de 2 à 4 %. Cette tendance reflète une normalisation du marché après la pandémie.

- La gestion et la rétention du talent ainsi que la cybersécurité demeurent des priorités pour les conseils d’administration en 2024. La gestion des risques de l’entreprise est passée au troisième rang, remplaçant la culture organisationnelle à partir de 2023.

- La prévalence des facteurs ESG dans les incitatifs est restée stable, l’accent étant toujours mis sur les mesures à court terme plutôt qu’à long terme.

- Au Canada, l’ambiguïté du projet de loi C-59[1] a incité certains conseils d’administration à revoir l’utilisation des indicateurs ESG dans les programmes incitatifs, bien que la plupart estiment qu’il est trop tôt pour déterminer quels changements pourraient être justifiés, le cas échéant.

- Alors que la plupart des conseils sont confiants en leur capacité à générer de la valeur, beaucoup indiquent qu’ils ne disposent pas de l’encadrement et des processus nécessaires pour faire face aux enjeux perturbateurs de l’avenir.

[1] Le projet de loi C-59 vise à mettre en œuvre l’Énoncé économique de l’automne de 2024 du gouvernement du Canada, qui comprend, entre autres, des dispositions contre l’écoblanchiment.

Rendement et pouvoir discrétionnaire concernant les incitatifs en 2024

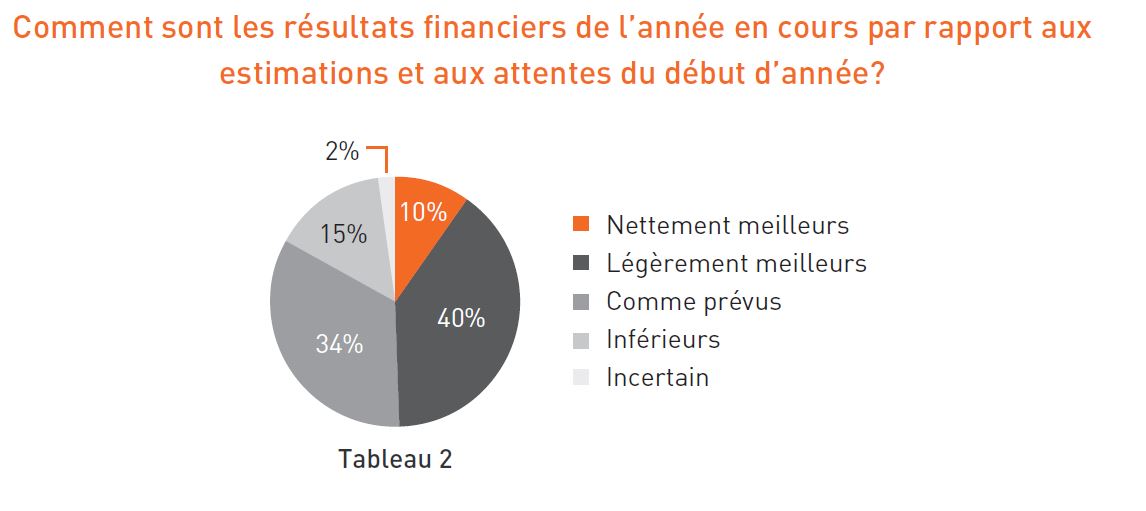

En 2024, 74 % des administrateurs s’attendent à ce que le rendement financier de leur organisation atteigne ou dépasse légèrement les attentes établies au début de l’année (Tableau 2). Par rapport à 2023, il y a une réduction notable de la proportion d’administrateurs qui s’attendent à un rendement financier nettement meilleur ou nettement inférieur, ce qui indique une évolution vers une année de rendement plus « typique ». Ce rendement financier plus stable se reflète également dans les rétributions liées aux programmes incitatifs avec 70 % des administrateurs interrogés qui s’attendent à ce qu’elles soient approximativement ou légèrement supérieures à la cible.

Les répondants indiquent une diminution du recours au pouvoir discrétionnaire prévu sur les rétributions liées aux programmes incitatifs (21 % en 2024, contre 30 % en 2023), ce qui soutient l’idée de « normalisation » du rendement financier et des rétributions liées aux programmes incitatifs. Parmi ceux qui prévoient avoir recours au pouvoir discrétionnaire (n=13), une majorité (62 %) s’attend à un léger ajustement à la hausse, principalement grâce à la composante discrétionnaire formelle intégrée dans la structure du régime incitatif.

Budgets salariaux

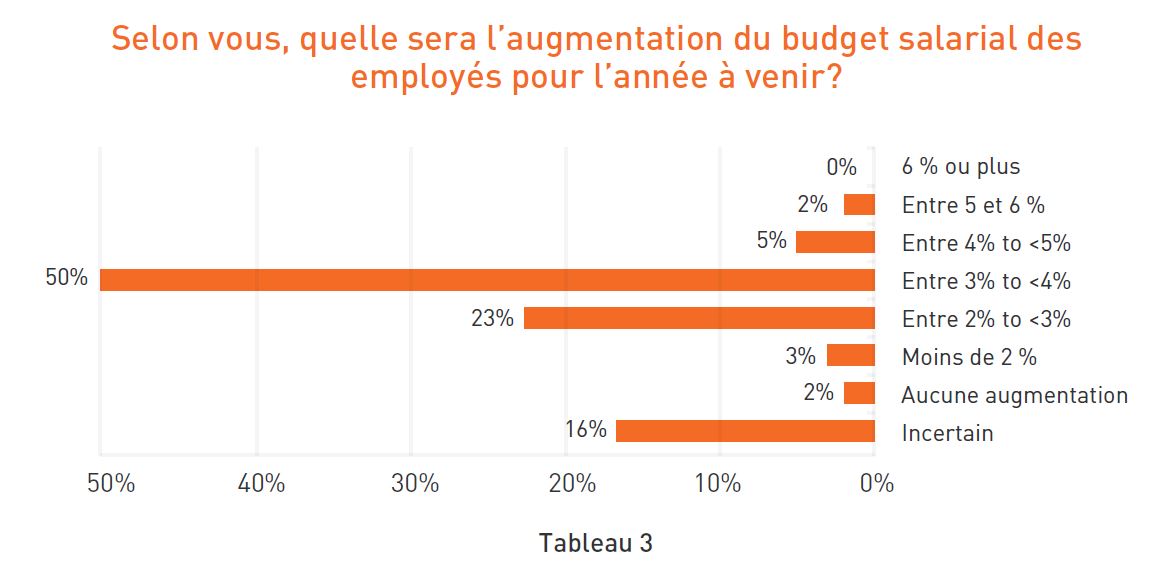

Pour l’exercice 2025, la plupart des répondants (73 %) prévoient un budget salarial compris entre 2 % et 4 % (Tableau 3); beaucoup moins s’attendent de budgets supérieurs à 4 % (7 % cette année, en baisse par rapport à 28 % l’an dernier). Cette normalisation des budgets reflète probablement une plus grande stabilité des marchés du travail après les hauts et les bas de la pandémie et du cycle inflationniste qui a suivi.

Priorités des conseils d’administration pour 2025

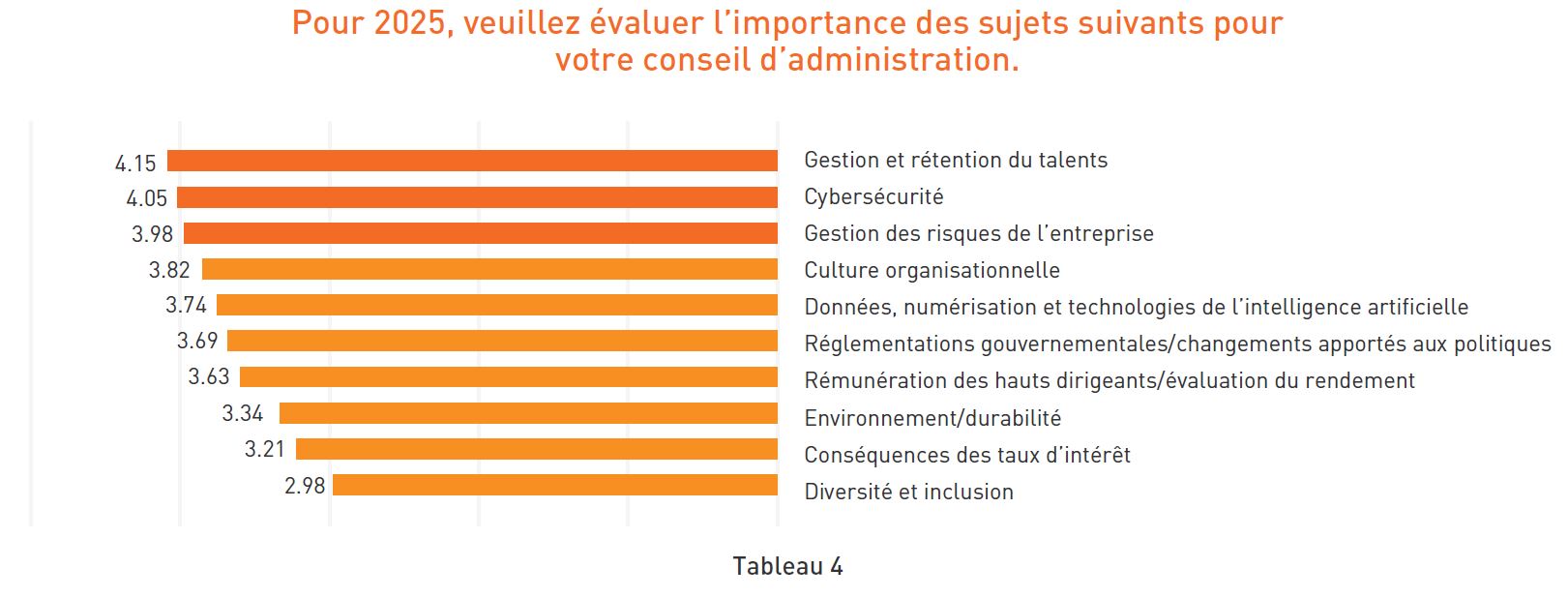

En 2025, les administrateurs ont identifié la gestion et la rétention des talents, la cybersécurité et la gestion des risques de l’entreprise comme les trois priorités de leur conseil d’administration, les deux premiers conservant la première place pour une deuxième année consécutive (Tableau 4). L’attention portée par les conseils d’administration sur divers aspects du risque est compréhensible, car l’année 2024 a été marquée par plusieurs attaques de cybersécurité très médiatisées[1] [2] et par des changements importants dans la politique gouvernementale à la suite de plusieurs élections mondiales importantes. Pour l’avenir, nous nous attendons à ce que l’accent soit mis sur la gestion des risques et sur l’adaptation des stratégies d’affaires afin de répondre aux exigences des environnements opérationnels en constante évolution. Parallèlement, la priorité accordée à la diversité, à l’équité et à l’inclusion a progressivement diminué au cours des sondages menés ces dernières années.

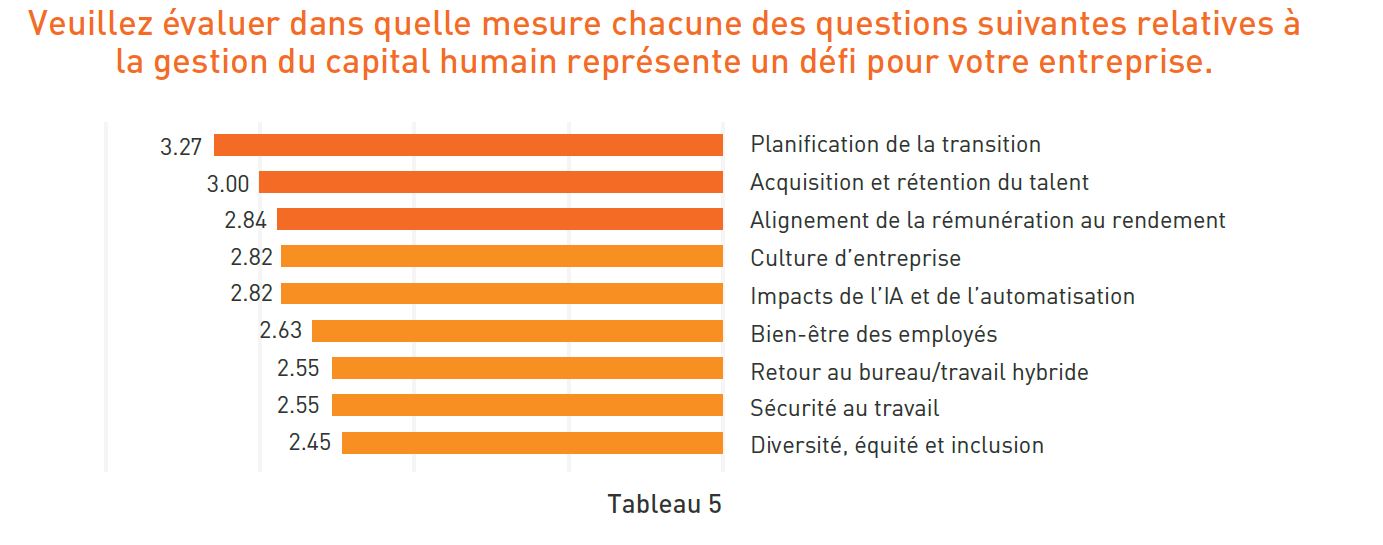

Les administrateurs continuent de considérer la planification de la relève comme le problème de capital humain le plus difficile à résoudre pour les conseils d’administration (Tableau 5). Comme nous l’avons souligné l’année dernière, ce n’est pas surprenant, car nous avons à nouveau assisté à un roulement important des PDG aux États-Unis et au Canada en 2024[4].

[2] T-Mobile hacked in massive Chinese breach of telecom networks, WSJ reports (Reuters)

[3] The Snowflake Attack May Be Turning Into One of the Largest Data Breaches Ever (Wired)

[4] From Nike to Intel, CEO Departures at U.S. companies hit a record this year (NBC)

Mesures environnementales, sociales et de gouvernance (« ESG ») et rémunération

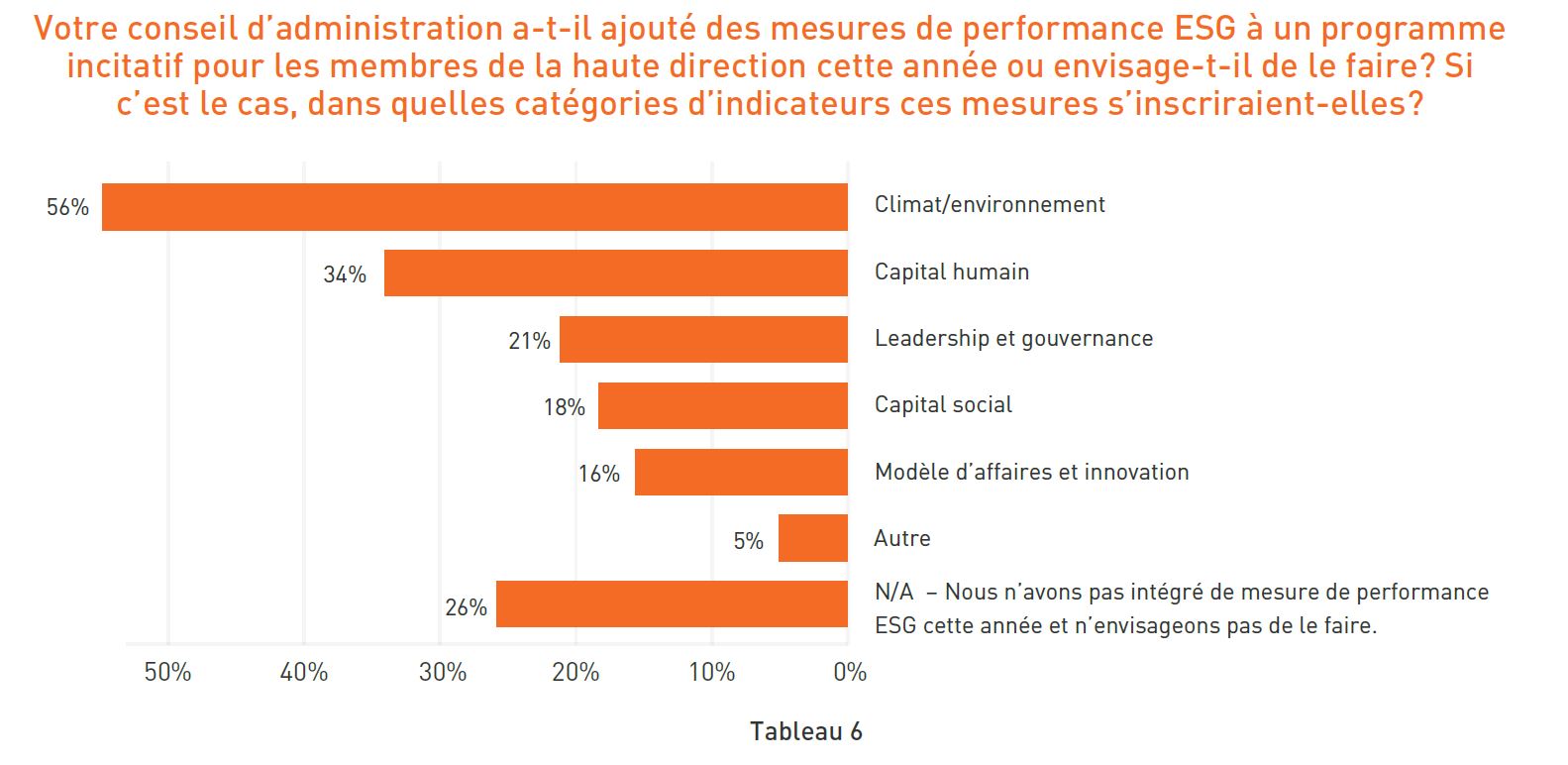

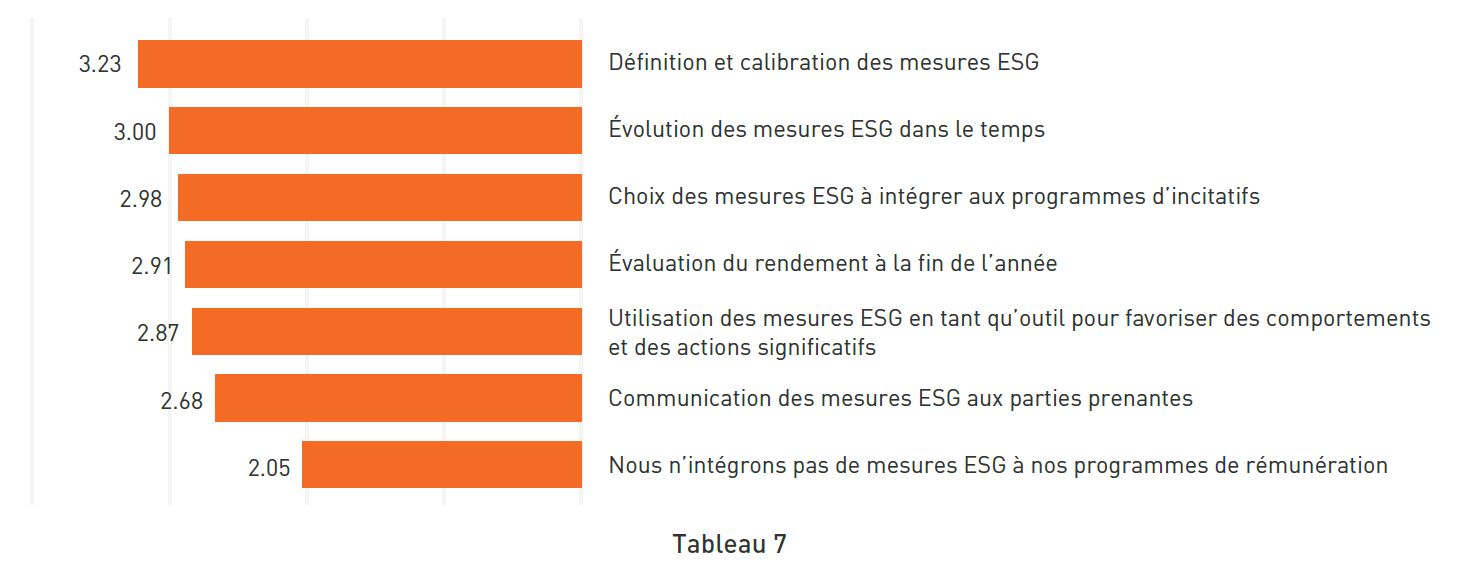

Les mesures de performance ESG dans les programmes incitatifs demeurent répandues parmi les organisations interrogées (74 % indiquent l’inclusion de mesures de performance ESG dans les régimes incitatifs de leur entreprise), les mesures les plus courantes récemment ajoutées étant liées au climat et à l’environnement ainsi qu’au capital humain (Tableau 6). Comme les années précédentes, les mesures de performance ESG sont beaucoup plus courantes dans les incitatifs à court terme plutôt que dans ceux à long terme, avec seulement 6 % indiquant que leurs entreprises prévoient adopter de telles mesures dans les RILT, et 33 % l’ayant déjà fait. Cela reflète probablement la difficulté des administrateurs à définir et à calibrer les mesures, en particulier sur plusieurs années (Tableau 7).

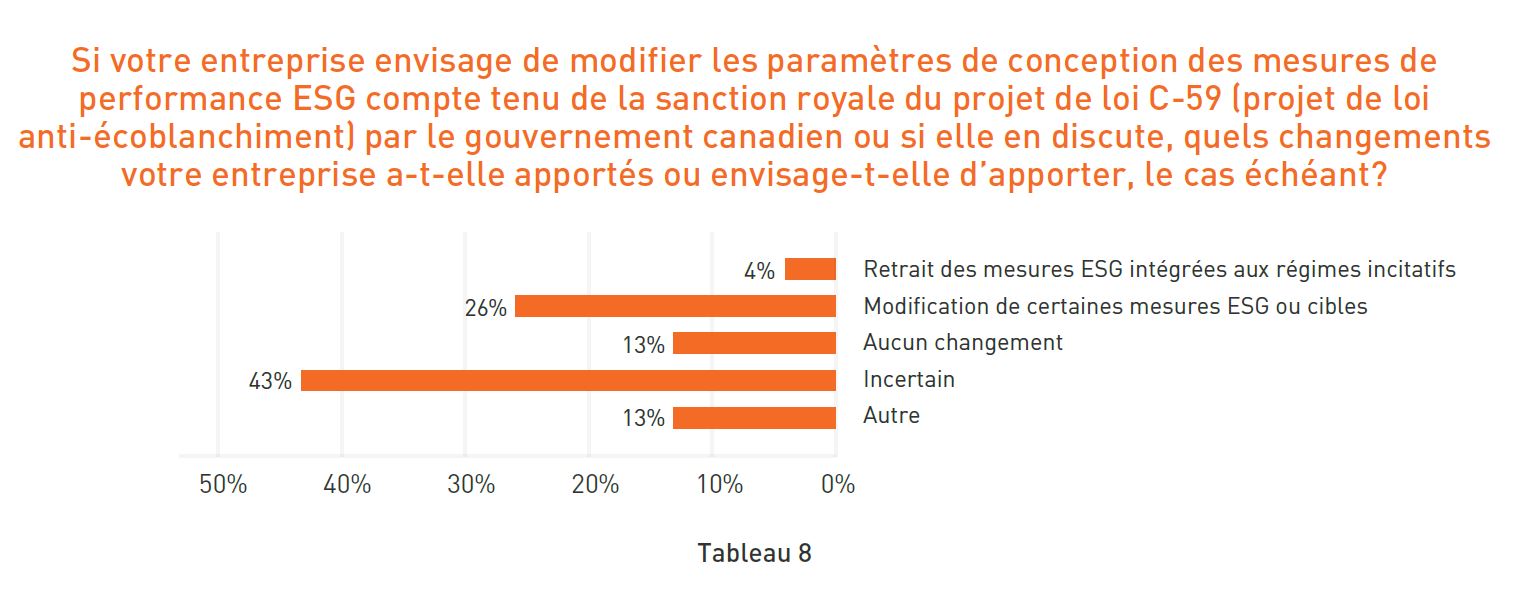

En juin 2024, le projet de loi C-59 a reçu la sanction royale, qui comprenait, entre autres, de nouvelles règles pour lutter contre l’écoblanchiment (« green washing ») par les organisations. L’ambiguïté de la loi a suscité des inquiétudes parmi certains conseils d’administration quant à l’impact potentiel sur les mesures de performance ESG, y compris celles utilisées pour les incitatifs. À l’heure actuelle, Hugessen n’a pas observé de mouvement significatif sur ce front chez nos clients, ce qui est cohérent avec les observations des administrateurs interrogés, moins de la moitié (38 %) ayant discuté du projet de loi C-59. Parmi les répondants ayant discuté de ce projet de loi, la majorité (56 %) n’apporte aucun changement ou pense qu’il est trop tôt pour déterminer quels changements pourraient être nécessaires (Tableau 8). Il est intéressant de noter que, parmi les répondants qui ont apporté ou envisagent d’apporter des changements, la plupart ont modifié ou pensent modifier des mesures ou des cibles plutôt que de les supprimer. Lorsque nous connaîtrons mieux les détails du projet de loi C-59, Hugessen prévoit des conversations plus approfondies entre les conseils d’administration sur l’utilisation des mesures ESG, mais n’anticipe pas de changements importants, tels que l’exclusion de mesures, pour le moment.

Efficacité du conseil d’administration

Des évaluations régulières de l’efficacité du conseil d’administration sont utiles pour identifier les possibilités, améliorer son fonctionnement et favoriser une meilleure prise de décision. Tout comme l’année dernière, les administrateurs considèrent de plus en plus les évaluations du conseil d’administration (ou les interventions similaires) comme un outil précieux, 79 % des répondants déclarant procéder à une évaluation annuelle, contre 73 % en 2023. Le recours à des évaluateurs tiers est similaire : 65 % des administrateurs ont indiqué qu’un évaluateur tiers ajoute de la valeur au processus, ce qui reflète les résultats de l’année dernière.

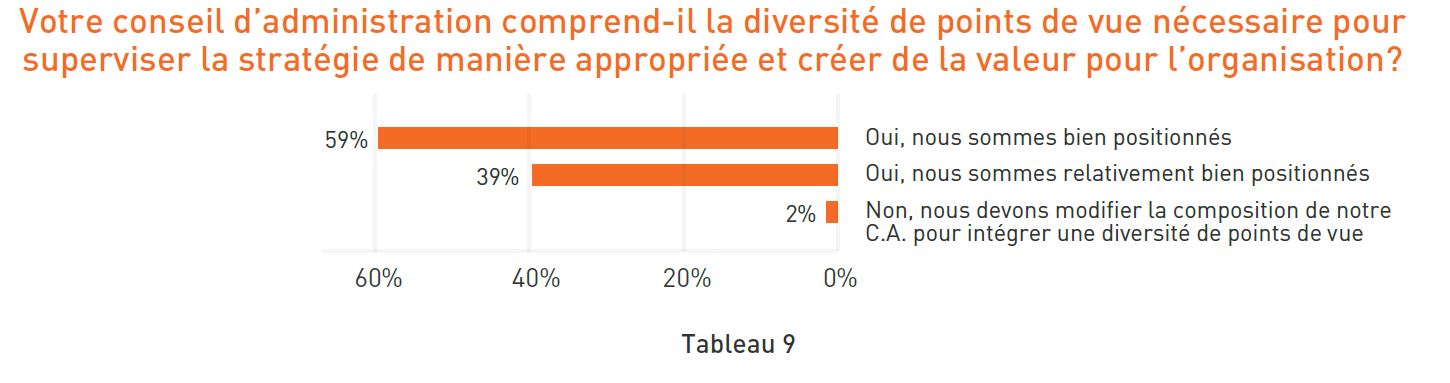

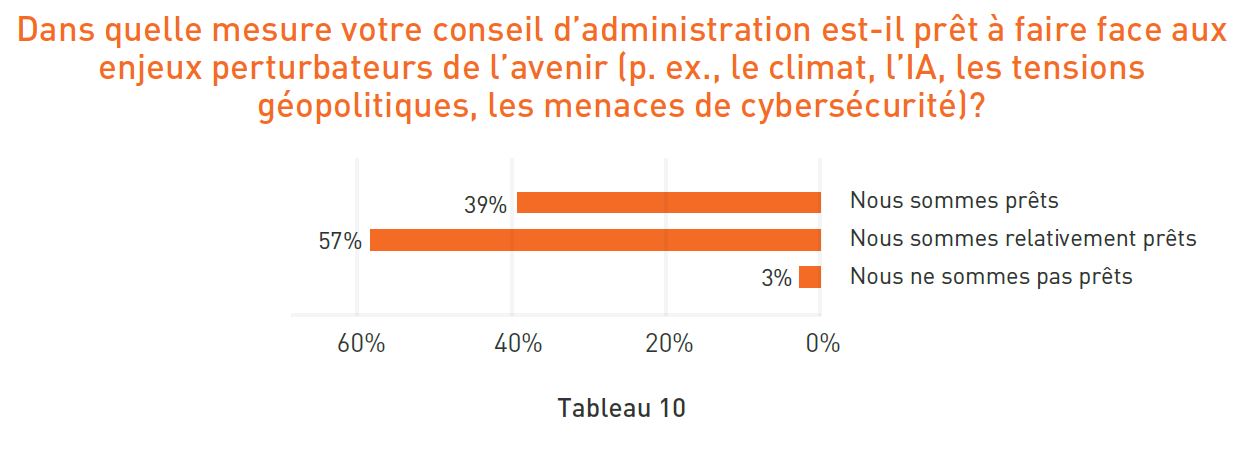

De nombreux répondants ont indiqué qu’ils étaient bien placés, du point de vue de la composition, pour avoir des conversations à valeur ajoutée (Tableau 9)._-De nombreux administrateurs indiquent que leur conseil d’administration est au minimum relativement prêt à faire face à des enjeux perturbateurs dans le futur (Tableau 10). Dans l’ensemble, les conseils d’administration semblent bien positionnés, mais peuvent continuer à pratiquer l’introspection et à concentrer leurs énergies sur les domaines les plus rentables, y compris les enjeux perturbateurs qui pourraient survenir à l’avenir.

Conclusion:

L’année 2024 a été synonyme de changement et de normalisation. Tandis que les environnements opérationnels évoluent et que les risques liés à la cybersécurité augmentent, le rendement financier et les incitatifs se sont stabilisés après les hauts et les bas des trois à cinq dernières années. À l’avenir, les conseils d’administration continueront d’être confrontés à une série de nouveaux défis, mais en se concentrant sur les priorités et en s’assurant qu’ils disposent des bons outils et processus en matière d’incitatifs, les administrateurs peuvent contribuer à positionner leurs organisations sur la voie de la réussite en 2025 et dans les années qui suivent.