Hugessen a complété sa revue annuelle des circulaires d'information 2021 et est fier de partager ses observations clés quant aux niveaux de rémunération, la conception des plans de rémunérations, aux changements réglementaires, et aux résultats du « Say-on-Pay ». La revue de cette année a fourni des réflexions et des considérations spécifiques concernant les actions posées sur la rémunération de dirigeant suite à la COVID-19 et d'autres tendances émergentes de cette saison des circulaires. Veuillez cliquer ci-dessus pour la vidéo et télécharger les diapositives du TSX60 ici.

Synthèse

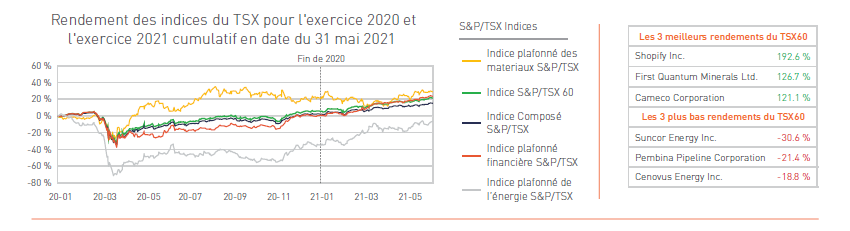

Malgré un effondrement éclair des marchés boursiers lors du premier trimestre de 2020, le TSX a rebondi pour terminer l’année aux niveaux d’avant la COVID. L’indice S&P/TSX a poursuivi sa forte croissance en 2021, avec un rendement cumulatif de +15 % au 1er juin. Alors que le secteur de l’énergie a particulièrement été affecté à la fois par la COVID-19 et la chute des prix du pétrole, les rendements de l’exercice 2021 ont indiqué un rebond important, l’indice plafonné de l’énergie S&P/TSX affichant un rendement de 50 % en 2021. En raison de la COVID-19, la rémunération des membres de la haute direction est devenue un sujet de plus en plus important pour les actionnaires, car ils ont observé comment la direction et les conseils d’administration ont su gérer la pandémie.

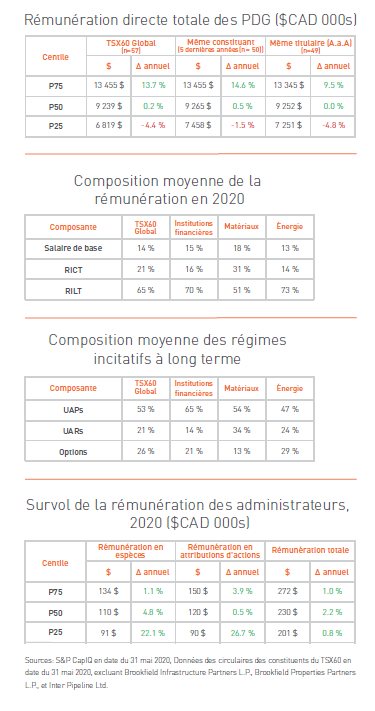

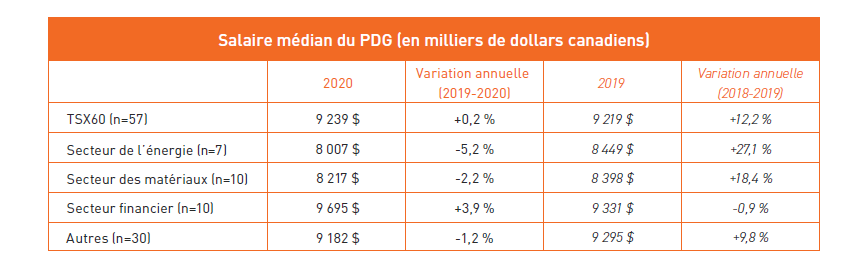

En 2020, parmi les entreprises du TSX60, la rémunération directe totale médiane des PDG (somme du salaire de base, de la prime annuelle et de la valeur de la rémunération incitative à long terme à la date d’attribution) est restée stable d’une année à l’autre. Ceci fait suite à une augmentation de 12 % l’année précédente. La rémunération médiane des PDG des secteurs de l’énergie et des matériaux a légèrement diminué (-1 % et -2 %, respectivement) après avoir enregistré des gains significatifs l’année dernière de 27 % et 22 %, respectivement.

La conception des régimes incitatifs est restée relativement stable par rapport à 2019, le changement le plus notable étant l’utilisation accrue, quoique modeste, des mesures ESG dans les indicateurs de performance corporative des entreprises. Nous nous attendons à ce que cette tendance se poursuive à mesure que les actionnaires accordent davantage d’attention aux facteurs environnementaux, sociaux et de gouvernance.

En 2020, nous avons observé une nette diminution de l’utilisation des options d’achat d’actions avec 68 % des composants utilisant des options d’achat d’actions (contre 75 % en 2019). Six autres sociétés du TSX60 ont annoncé qu’elles n’utiliseraient plus d’options d’achat d’actions en 2021. Les entreprises ont généralement eu tendance à les remplacer par des UAR plutôt que les UAP.

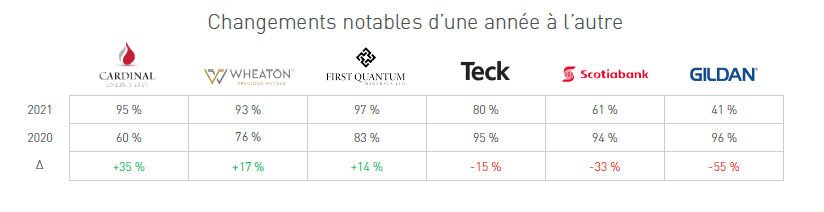

Tout comme en 2020, le soutien au vote sur la rémunération (Say-on-Pay) est resté fort tout au long de la saison des circulaires de 2021 avec un taux de soutien moyen de 92 % pour les entreprises du TSX60 (et de 90 % pour le marché canadien). Nous remarquons cependant certains changements significatifs d’une année à l’autre, tels que Gildan Activewear avec un résultat de 44 % (-55 % de variation en glissement annuel) et la Banque de NouvelleÉcosse avec un résultat de 61 % (-33 % de variation en glissement annuel). Les honoraires totaux annuels médians versés aux administrateurs non désignés et aux présidents des conseils ont augmenté de 2 % en 2020, comparativement aux augmentations de 5 % et de 6 % en 2019. Le choix d’une structure de réunion à frais fixes demeure courant avec environ 80 % des entreprises du TSX60 utilisant cette structure. Des entreprises telles que Gildan Activewear et Alimentation Couche-Tard ont indiqué leur intention de passer à une structure à frais fixes au cours de la prochaine année.

Mise à jour sur les niveaux de rémunération de 2020

La rémunération réelle médiane des PDG du TSX60 est restée stable d’une année à l’autre, tandis que la rémunération moyenne a augmenté de 7 %. Par ailleurs, l’échelle de rémunération des PDG parmi les sociétés du TSX60 s’est élargie d’une année à l’autre; le 75e centile a augmenté de 14 % tandis que le 25e centile a diminué de 4 %.

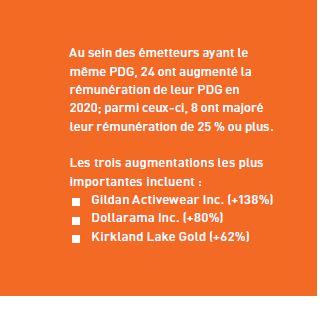

Comme le montre le tableau ci-dessus, les changements minimaux observes relativement aux niveaux de rémunération de 2020 contrastent fortement avec les changements significatifs observés lors de la saison des circulaires précédente. Dans l’ensemble, nous nous attendons à ce que l’absence de changements importants dans les niveaux de rémunération soit due aux effets de la COVID-19 et à l’attention accrue des actionnaires sur la remuneration des hauts dirigeants qui en a résulté. Certains constituants (comme souligné ci-dessous) ont vu des augmentations notables de leur rémunération.

La rémunération réelle médiane des PDG du TSX60 est restée stable d’une année à l’autre, tandis que la rémunération moyenne a augmenté de 7 %. Par ailleurs, l’échelle de rémunération des PDG parmi les sociétés du TSX60 s’est élargie d’une année à l’autre; le 75e centile a augmenté de 14 % tandis que le 25e centile a diminué de 4 %.

La rémunération réelle médiane des PDG du TSX60 est restée stable d’une année à l’autre, tandis que la rémunération moyenne a augmenté de 7 %. Par ailleurs, l’échelle de rémunération des PDG parmi les sociétés du TSX60 s’est élargie d’une année à l’autre; le 75e centile a augmenté de 14 % tandis que le 25e centile a diminué de 4 %.

Comme le montre le tableau ci-dessus, les changements minimaux observes relativement aux niveaux de rémunération de 2020 contrastent fortement avec les changements significatifs observés lors de la saison des circulaires précédente. Dans l’ensemble, nous nous attendons à ce que l’absence de changements importants dans les niveaux de rémunération soit due aux effets de la COVID-19 et à l’attention accrue des actionnaires sur la remuneration des hauts dirigeants qui en a résulté. Certains constituants (comme souligné ci-dessous) ont vu des augmentations notables de leur rémunération.

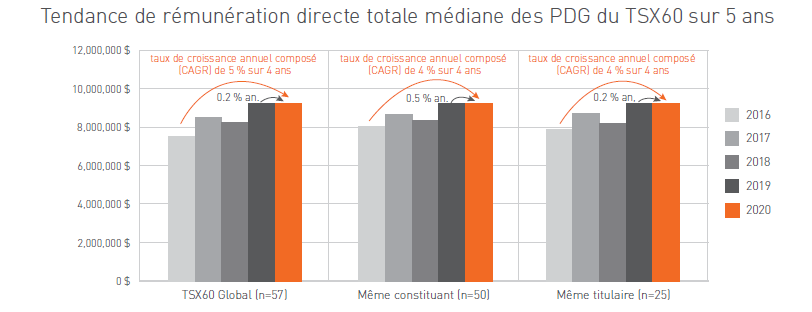

Lors de l’observation des niveaux de rémunération des entreprises qui sont dans le TSX60 depuis 5 ans (« Même constituant ») et des PDG qui occupent leurs fonctions respectives depuis 5 ans (« Même titulaire »), on remarque que la rémunération des PDG du groupe « Même constituant » n’a augmenté que de 0,5 % entre 2019 et 2020, mais est néanmoins au plus haut niveau sur 5 ans. Parmi les PDG du groupe « Même titulaire », la rémunération d’une année à l’autre était essentiellement stable (-0,1 %), avec un taux de croissance annuel composé (CAGR) sur 4 ans de 5 % de croissance. Ce résultat est probablement dû à la plus grande variabilité des données de rémunération en 2020.

La majorité des entreprises du TSX60 ont une fin d’année au 31 décembre. Pour la plupart de ces émetteurs, les rémunérations et les attributions d’actions de 2020 ont été déterminées avant que les premiers impacts de la COVID-19 ne se fassent sentir au Canada. Par conséquent, le tableau récapitulatif de la rémunération, qui présente la juste valeur à la date d’attribution des actions, peut ne pas refléter pleinement l’impact de la pandémie sur la rémunération globale des PDG. Un portrait plus complet se forme lorsque l’on considère la variation de la valeur de réalisation des attributions d’actions en cours.

Il est important de noter que les données représentent la rémunération réelle en utilisant la juste valeur à la date d’octroi des attributions en actions. Alors que les données suggèrent que la variation de la rémunération d’une année à l’autre était stable, sur une base réalisable, plusieurs hauts dirigeants auraient connu des fluctuations importantes de leur patrimoine : ceux du secteur de la technologie peuvent avoir connu une augmentation marquee de la valeur de leurs actions, tandis que ceux du secteur de l’énergie auraient subi une baisse significative.

Modifications des niveaux de rémunération cible

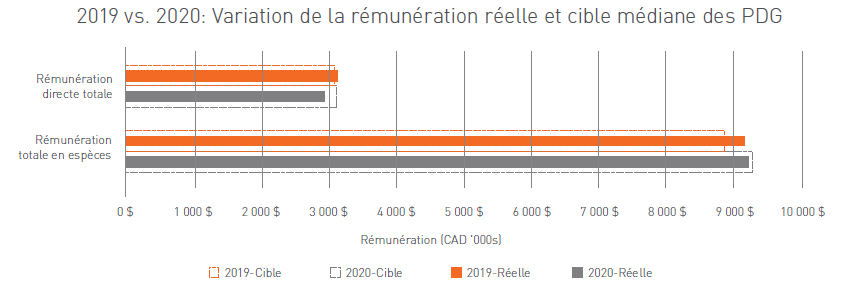

Si l’on observe les changements entre la rémunération cible et la rémunération réelle, la médiane de la rémunération totale en espèces cible était généralement stable entre 2019 et 2020, tandis que la remuneration totale en espèces réelle a diminué de 7 %. Comme indiqué ci-dessus, la rémunération directe totale réelle est restée stable, mais la rémunération directe totale cible a augmenté de 5 %.

Rémunération des membres de la haute direction désignés

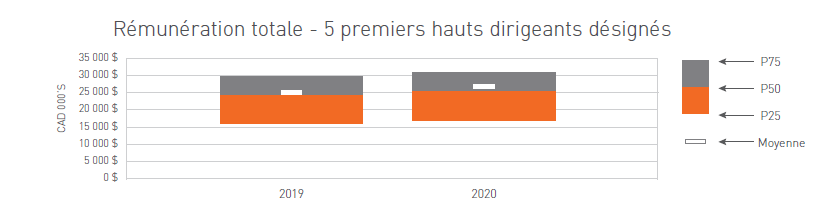

Pour les cinq premiers hauts dirigeants désignés (NEOs), la rémunération totale à la médiane a augmenté de 4 % pour atteindre 25,5 millions de dollars.

Mise à jour sur la conception des régimes incitatifs de rémunération

Régimes incitatifs à court terme

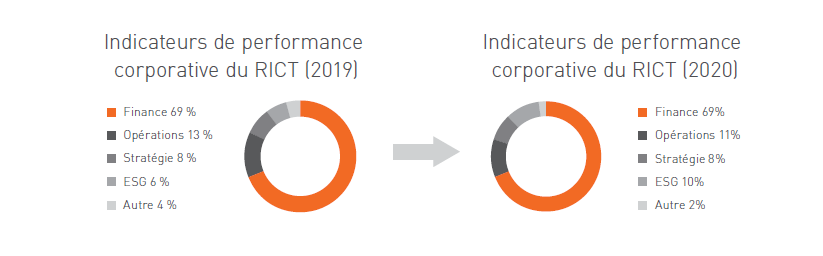

En moyenne, les entreprises du TSX60 utilisent des indicateurs de performance d’entreprise à court terme comportant six mesures, cependant sept composants divulguent plus de 10 mesures (remarque : notre analyse du régime incitatif à court terme [RICT] exclut toute composante d’indicateurs de performance individuelle). L’emploi des paramètres financiers des indicateurs de performance du RICT des entreprises est resté stable à 69 %, tandis que l ’emploi des paramètres opérationnels (mesures quantitatives qui ne sont pas des paramètres financiers et qui ne sont pas mesurés en dollars) a légèrement diminué. Par ailleurs, le poids moyen des mesures ESG dans les indicateurs de performance des RICT des entreprises a augmenté en 2020, passant de 6 % à 10 %. 37 sociétés du TSX60 intègrent, dans une certaine mesure, les facteurs ESG dans leur RICT.

Régimes incitatifs à long terme

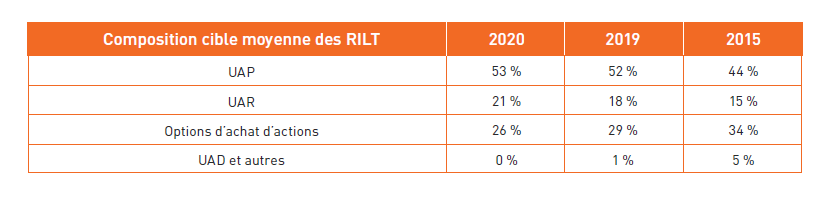

En 2020, la composition cible moyenne des RILT des PDG a connu un retrait continu des options d’achat d’actions (voir le tableau ci-dessous). La prévalence globale des options d’achat d’actions a également diminué, avec 68 % des entreprises du TSX60 utilisant des options d’achat d’actions en 2020, contre 75% en 2019. Nous remarquons aussi que certains émetteurs ont soit supprimé les options d’achat d’actions de leurs compositions de RILT en 2020 ou ont l’intention de le faire en 2021 (First Quantum, Franco-Nevada, Cameco, Kinross Gold, BCE et Manuvie).

Le récent changement relatif à l ’imposition des options d’achat d’actions peut être une opportunité pour cert aines entreprises de revoir leur régime incitatif à long terme. Ce sujet est abordé en détail dans la section « Autres sujets pertinents ».

Mise à jour sur la rémunération des administrateurs

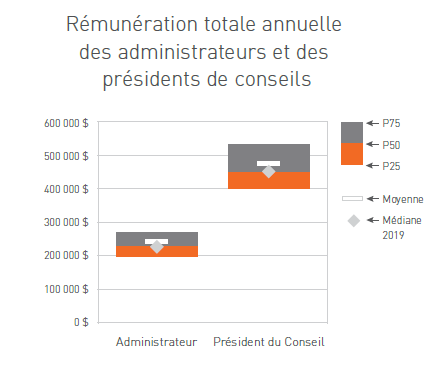

La rémunération annuelle totale médiane (comprenant les capitaux propres)1 versée aux administrateurs non exécutifs a augmenté de 2 % en 2020 pour atteindre environ 230 000 $, tandis que la rémunération médiane des présidents de conseils d’administration est restée stable à 450 000 $. En réponse à la COVID-19, plusieurs conseils d’administration ont choisi de réduire ou de renoncer aux honoraires des administrateurs. Les impacts de la COVID-19 sur la rémunération des administrateurs sont discutés plus en détail dans la secztion « Mise à jour sur la COVID-19 » de cet article.

Mis à part les impacts de la COVID-19, aucun changement majeur n’a été observé cette année dans la structure ou dans l’approche de la rémunération des administrateurs.

Mise à jour sur le vote sur la rémunération

Les taux de soutien au vote sur la rémunération (SoP) de 2021 s’annoncent conformes à ceux des dernières années :

- Le soutien moyen cumulatif en date du SoP pour les émetteurs du TSX60 est de 92,5 % parmi les 41 entreprises qui ont tenu des assemblées générales annuelles au 5 juillet 2021, par rapport à un SoP moyen de 93,1 % pour 46 constituants à la même période en 2020.

- Gildan Activewear a enregistré la plus forte diminution au SoP et a reçu une recommandation «Contre» de ISS, conseiller en procuration (proxy advisor) notable.

Selon notre expérience, les votes sur la rémunération sont parfois utilisés comme un moyen pour les actionnaires d’exprimer leur mécontentement envers la direction ou les administrateurs, fréquemment à la suite d’une mauvaise performance de l’entreprise. Par conséquent, les émetteurs connaissant des résultats négatifs lors du vote SoP peuvent souhaiter s’engager directement avec leurs actionnaires pour mieux comprendre les raisons sous-jacentes aux résultats du vote.

Mise à jour sur la COVID-19

Les impacts de la pandémie de COVID-19, tout comme ses conséquences sur les entreprises à travers le Canada, ont été de grande envergure. Plusieurs industries ont été fortement touchées par la pandémie d’un point de vue financier, notamment dans les secteurs de l’hôtellerie et de l’énergie. Cependant, les entreprises des secteurs tells que l’épicerie, la vente au détail et la technologie ont considérablement bénéficié des changements liés à la pandémie. S’orienter à travers cette situation était un défi pour tous, car il n’y avait aucun précédent indiquant comment les entreprises devaient procéder. Le début de la COVID-19 avait des caractéristiques intrinsèques distinctes qui l’ont séparé des événements du passé (par exemple, la crise financière de 2008 à 2009). Selon l’expérience de Hugessen, la majorité des discussions sur la rémunération portant sur la COVID étaient axées sur la philosophie de rémunération : l’entreprise devrait-elle maintenir sa philosophie de rémunération au rendement et voir les niveaux de rémunération baisser considérablement ou devrait-elle modifier sa philosophie pour récompenser la direction pour ses efforts et sa capacité de gestion de crise?

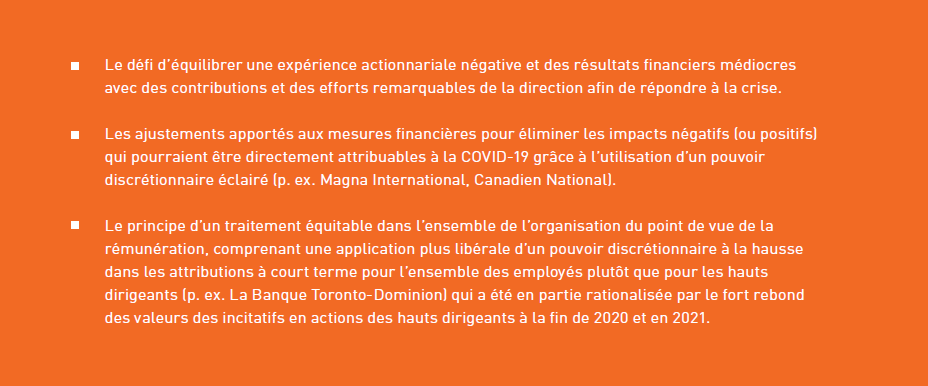

Du point de vue de la rémunération et des incitatifs, les réponses des entreprises à la COVID-19 devaient équilibrer la rétention et l’incitation continues des talents clés, tout en optant pour une prise de décision prudente, mais flexible qui tenait compte de diverses considérations des parties prenantes. De nombreuses entreprises, en particulier celles les plus durement touchées par la pandémie, ont pris des mesures rapides pour réduire la rémunération des hauts dirigeants et les honoraires des administrateurs. En plus de ces actions, la plupart ont adopté une approche attentiste en ce qui concerne les régimes incitatifs, choisissant de ne pas modifier les programmes à court et à long terme en milieu d’année, mais plutôt d’attendre pour appliquer une discrétion éclairée en fin d’année. Cette stratégie peut permettre d’obtenir une vue d’ensemble des résultats annuels de la performance financière et non financière de l’entreprise.

Sur la base de notre expérience en assistant nos clients à travers ces décisions complexes et en fonction des données recueillies lors de notre revue du TSX60, nous avons observé une approche généralement judicieuse lors de l’évaluation du rendement en ce qui concerne les primes annuelles et les versements d’UAP. Trois themes récurrents ont été observés :

La COVID-19 a également accru l’attention des actionnaires sur les pratiques de rémunération problématiques. Plusieurs émetteurs canadiens ont fait l’objet d’un examen public au cours des derniers mois en raison de leurs décisions en matière de rémunération des hauts dirigeants et il y a eu un certain nombre de cas où les actionnaires ont exprimé leur désapprobation. Un facteur commun qui a alimenté les réactions négatives à l’égard de la rémunération des hauts dirigeants a été l’écart significatif entre la rémunération et la performance (mesurée par le rendement total relatif pour l’actionnaire) stimulé par l’octroi d’attributions ponctuelles et l’application discutable d’un pouvoir discrétionnaire à la hausse. Le recours au jugement dans les régimes incitatifs à court terme est passé de 17 % à 43 % en 2020. Bien que l’utilisation importante du pouvoir discrétionnaire en 2020 puisse être due à la nature exceptionnelle de l’année, il est également possible que cela marque un tournant où son emploi deviendra plus usuel suite à l’atténuation de la stigmatisation l’entourant. À cet égard, les conseillers en procuration étaient généralement pragmatiques lorsqu’ils évaluaient la pertinence des attributions reliées aux régimes incitatifs et ISS ainsi que Glass Lewis étaient généralement favorables aux décisions prises, y compris lorsqu’un pouvoir discrétionnaire positif était exercé.

En fin de compte, la plupart des entreprises n’ont pas apporté de modifications importantes à leurs regimes incitatifs en 2021, mais ont plutôt procédé à des ajustements mineurs reflétant l’incertitude persistante entourant les attentes de performance de 2021. Les comités des ressources humaines et les équipes de direction ont été confrontés au défi de fixer des cibles de performance financière annuelles et pluriannuelles dans cet environnement; une tâche difficile exacerbée par les incertitudes de la pandémie. Les émetteurs se sont efforcés d’adapter leurs régimes incitatifs aux temps incertains en prévoyant le rebond du mieux qu’ils pouvaient et en appliquant des principes généraux autour d’une mesure cohérente du rendement. Certaines des modifications de conception particulières appliquées en 2021 comprenaient :

- L’élargissement des épaules de rendement pour les mesures financières de la structure des bonus annuels et des UAP.

- L’inclusion ou la pondération accrue des mesures non financières à des fins de bonus annuel ainsi que l’utilisation de la composante discrétionnaire formelle (p. ex. BCE, Fortis).

- L’utilisation accrue des indicateurs de rendement relatif des UAP qui, dans certains cas, ne nécessitaient pas de prévisions financières (p. ex. BCE), la prolongation des périodes de rendement pour les attributions en cours (p. ex. CCL Industries), la modification des objectifs en suspens tout en réduisant les opportunités de paiement (p. ex. restaurant Brands International), ainsi que la mesure des périodes de rendement d’un an et de trois ans pour stabiliser les périodes de mesure et/ou retarder la fixation d’objectifs financiers à 3 ans jusqu’à ce que la fixation des cibles soit plus aisée.

Dans l’ensemble, les conséquences de la COVID-19 ont créé une dynamique riche en défis pour l’évaluation des rendements de fin d’année. Dans de nombreux cas, les comités des ressources humaines ont dû pondérer les implications relatives de mauvais résultats financiers avec des considérations de rétention et de motivation de la direction. À l’avenir et à mesure que les perspectives économiques et financières se redressent, les entreprises devraient être mieux placées pour ajuster leurs programmes (avec l’aide des commentaires des actionnaires) qui soutiendront une prise de décision prudente en matière de rémunération en fin d’année.

Mise à jour sur les ESG

En réponse à l’attention croissante accordée aux questions environnementales, sociales et de gouvernance (ESG), les entreprises ont pris des mesures d’intégration des ESG dans la conception de leur régime incitatif. 63% des entreprises du TSX60 ont intégré au moins une mesure ESG dans leur régime incitatif, avec une ponderation moyenne de 20 %.

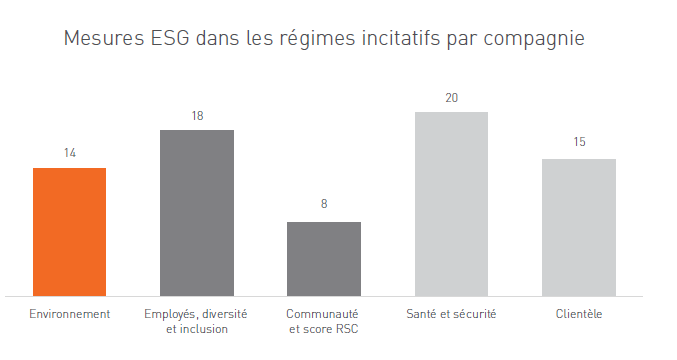

Les entreprises des secteurs de l’énergie et des matériaux ouvrent la voie à la mise en oeuvre de mesures environnementales dans les régimes incitatifs, bien que ces mesures soient généralement liées à la conformité et à la gestion des risques environnementaux plutôt qu’aux émissions de gaz à effet de serre et à la stratégie climatique. Ces mesures se trouvent plus souvent dans les programmes d’incitatifs à court terme, mais nous pouvons supposer que cela soit dû au fait qu’une grande partie des mesures utilisées sont intrinsèquement axées sur le court terme (p. ex. santé et sécurité, satisfaction de la clientèle). De plus, les entreprises peuvent adopter une approche de type «marcher avant de courir » selon laquelle de nouvelles mesures sont testées ou calibrées à court terme avant d’être mises en oeuvre dans des régimes incitatifs à plus long terme. L’utilisation d’indicateurs liés à la santé et à la sécurité ainsi que ceux liés aux clients était plus commune, se retrouvant respectivement dans les régimes incitatifs de 20 et 18 entreprises. De plus, les indicateurs liés à la clientèle étaient également courants; inclus dans les régimes de 15 constituants.

Comme indiqué dans notre article TSX60 2020, l’accent mis sur l’aspect social des facteurs ESG a continué à augmenter en prévalence, en particulier en ce qui concerne la diversité et l’inclusion. La Banque Royale du Canada, Barrick Gold et Manuvie offrent des exemples notables de diversité et d’inclusion ainsi que de mesures liées aux talents dans leur régime incitatif.

Alors que seulement quatre composants du TSX60 ont divulgué une mesure de diversité, d’équité et d’inclusion dans leur régime incitatif pour 2020, nous nous attendons à une adoption accrue de ces mesures alors que la diversité, l’équité et l’inclusion sont de plus en plus présentes dans les conversations ESG.

Restez à l’affut des prochains articles de Hugessen sur les tendances émergentes relativement à la croisée de la rémunération des hauts dirigeants et des facteurs ESG.

Autres sujets pertinents

L’imposition des options d’achat d’actions

Les modifications tant attendues relativement au traitement fiscal des options d’achat d’actions canadiennes sont en vigueur depuis le 1er juillet 2021 et s’appliquent aux entreprises qui ne sont pas des sociétés privées sous contrôle canadien dont le chiffre d’affaires annuel dépasse 500 millions de dollars. Toutes les options d’achat d’actions accordées par ces sociétés au-delà d’une limite de 200 000 $ seront désormais imposées à des taux marginaux d’imposition sur le revenu, à l’instar d’autres instruments de capitaux propres tels que les UAR et les UAP. Au moment de l’exercice d’options d’achat d’actions entièrement imposables, l’entreprise recevra une dépense déductible d’impôt égale à l’avantage de l’option.

En raison des changements, le moment est propice pour les entreprises de revoir leurs approches de conception de leur RILT. Pour plus d’information sur ces changements, veuillez consulter nos articles de capital intellectuel, notamment : Modifications proposées pour le traitement fiscal des options d’achat d’actions et Réévaluer la conception des incitatifs à long terme.

Activité record de premier appel public à l’épargne

En continuant sur cette lancée, 2021 sera probablement une année record pour l’activité d’introduction en bourse au Canada, avec des douzaines d’entreprises ayant soit récemment fait leur entrée en bourse, ayant annoncé leur intention de le faire ou étant en cours de préparation. Du point de vue de la rémunération, la poursuite d’une introduction en bourse crée une excellente occasion pour les entreprises de revoir et d’améliorer la gouvernance et la structure de leurs régimes incitatifs préalablement à leur entrée dans le marché public. Cette activité a également des conséquences importantes sur le capital humain, car un nouvel accès aux actions cotées en bourse offre une monnaie flexible pour faciliter l’attraction et la rétention des talents ainsi que stimuler la concurrence pour les talents dans les secteurs à forte croissance.

Conclusion

2020 a été une année sans précédent pour le Canada et ses plus grandes entreprises. La volatilité et l’incertitude créées par la pandémie de COVID-19 ont entraîné de nombreux défis dans l’établissement et le suivi des objectifs commerciaux ainsi que l’évaluation du rendement en fin d’année. Dans l’ensemble, la rémunération du PDG parmi les constituants du TSX60 est restée relativement stable d’une année à l’autre et les conseils d’administration ont exercé leur jugement ainsi que leur pouvoir discrétionnaire en toute connaissance de cause pour prendre leurs décisions en matière de rémunération de fin d’année.

Bien que l’impact initial de la COVID-19 soit passé, la pandémie continue de créer de nouveaux défis commerciaux auxquels les émetteurs seront obligés de faire face. Nous nous attendons, entre autres, à ce que des questions telles que la définition d’objectifs de performance appropriés à court et à long terme ainsi que la gestion des impacts de la pandémie sur les régimes incitatifs à long terme soient une priorité.

1Notez que ces montants ne comprennent pas les honoraires du Comité.