Introduction

En ce début d’année 2024, les administrateurs maintiennent des attentes optimistes pour l’exercice financier à venir. Malgré les défis continus liés à la gestion des talents et à la planification de la relève, les entreprises demeurent agiles et s’adaptent à l’évolution du paysage économique. Alors que les préoccupations inflationnistes et les craintes de récession ont diminué par rapport à l’an dernier, les administrateurs et les organisations continuent d’observer de nouvelles perturbations, notamment l’émergence des technologies de l’intelligence artificielle. L’édition 2023 de notre Sondage éclair des administrateurs reflète le sentiment général sur le rendement des entreprises, les priorités du conseil d’administration, les rétributions des régimes incitatifs qui étaient prévus pour 2023 et les mesures conséquentes, les facteurs ESG associés à la rémunération, les défis liés au capital humain et l’efficacité du conseil d’administration. Ces résultats s’appuient sur le Sondage éclair des administrateurs de l’an dernier. Il est évident que la complexité des questions auxquelles sont confrontés les conseils d’administration continue de croître, ce qui nécessite une connaissance des tendances économiques, une compréhension nuancée de leurs interactions et un engagement proactif à l’égard des enjeux de gouvernance traditionnels et émergents. Dans l’ensemble, ce rapport dresse des attentes modérément positives et les conseils d’administration semblent prêts à relever les défis qui se présenteront au cours du nouvel exercice financier.

Méthodologie

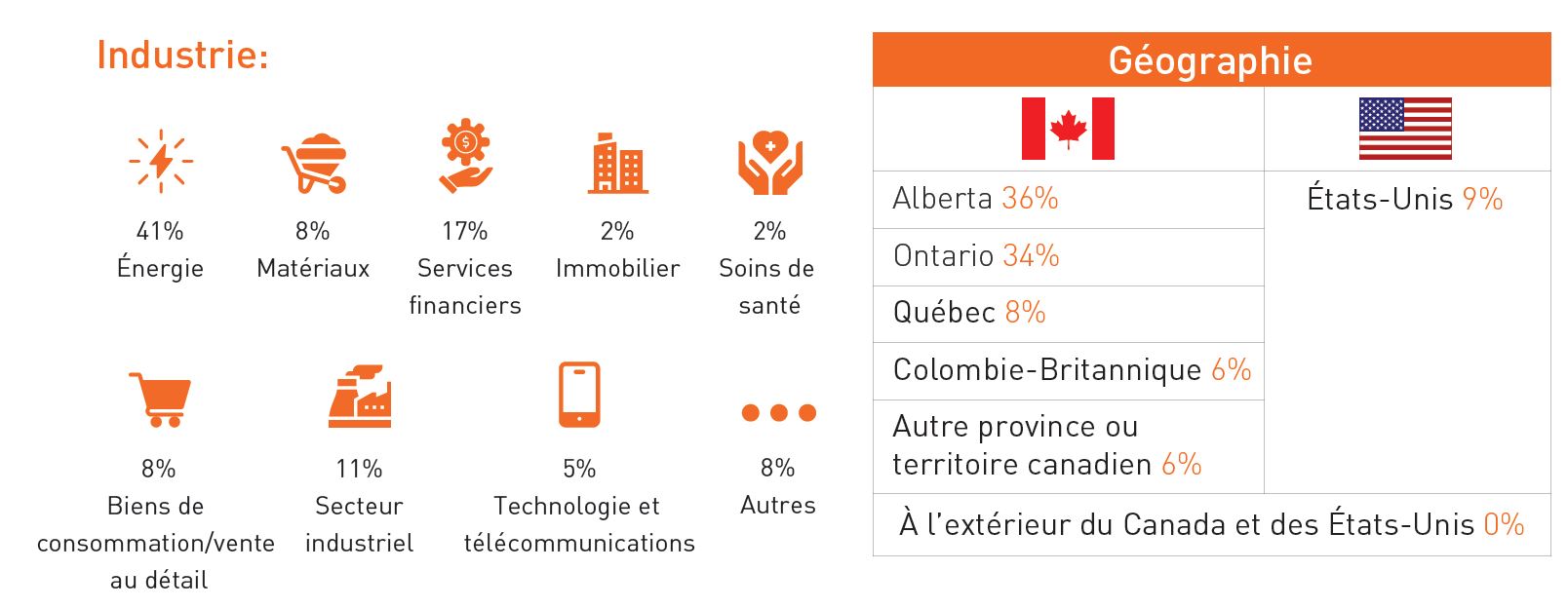

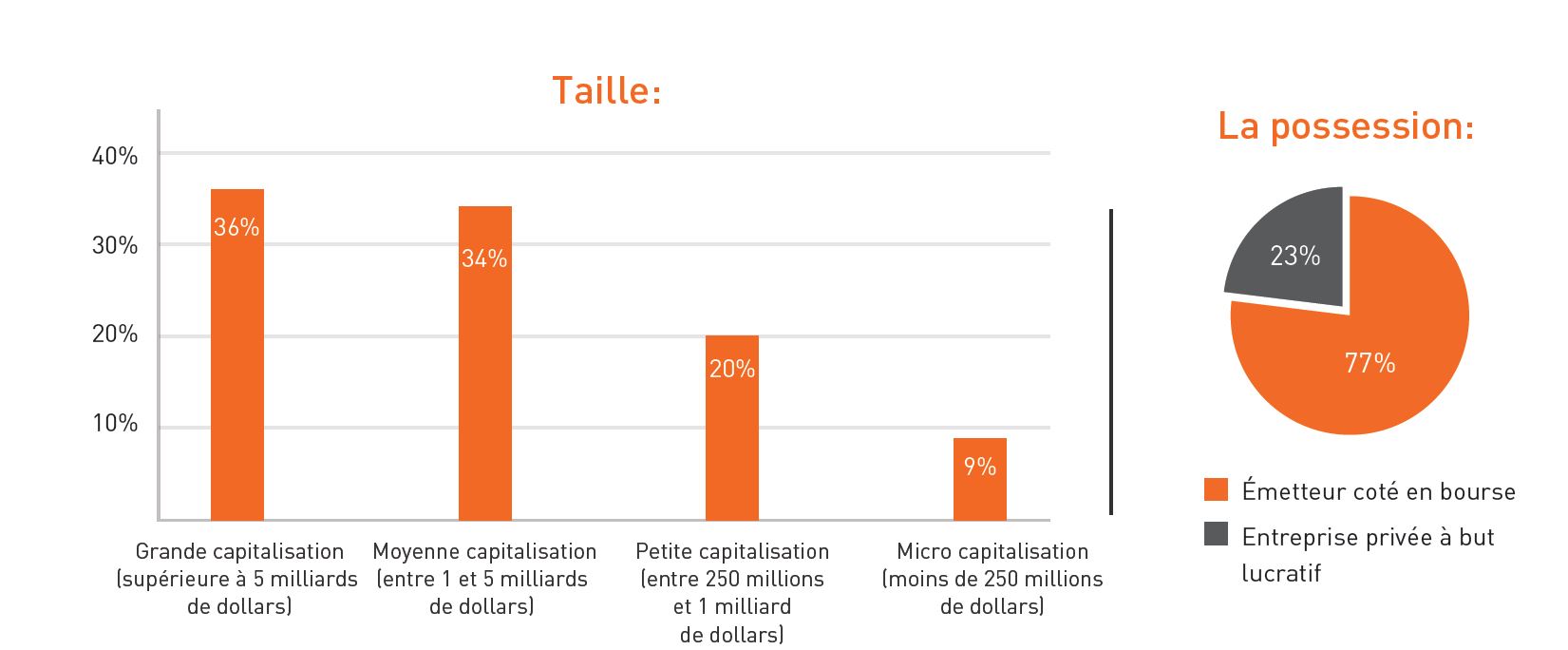

Ce compte rendu résume les réponses recueillies au cours des deux dernières semaines de novembre 2023 de 64 administrateurs qui sont membres de conseils d’administration d’entreprises canadiennes à but lucratif très diversifiés du point de vue de la structure de propriété, de l’industrie, de l’emplacement géographique et de la taille de l’entreprise. Nous tenons à souligner que les statistiques récapitulatives peuvent ne pas totaliser 100 % en raison des arrondis.

Les points à retenir

- Les attentes et les estimations liées au rendement financier pour 2023 étaient généralement égales ou supérieures aux cibles (75 % des répondants), ce qui se reflète dans les primes attendues égales ou supérieures aux cibles (70 % des répondants).

- Le recours au pouvoir discrétionnaire pour les incitatifs à court terme est demeuré stable d’une année à l’autre; environ 30 % des répondants s’attendent à utiliser le pouvoir discrétionnaire(75 % prévoient d’utiliser un pouvoir discrétionnaire à la hausse).

- Conformément au sondage de l’an dernier, les administrateurs ont identifié la gestion et la rétention des talents comme la principale priorité du conseil d’administration en 2024, tandis que d’aborder les conséquences de l’inflation a passé du deuxième au septième rang des priorités

- La planification de la relève a dépassé l’acquisition et la rétention des talents en tant que le problème de gestion du capital humain le plus difficile auquel sont confrontées les entreprises.

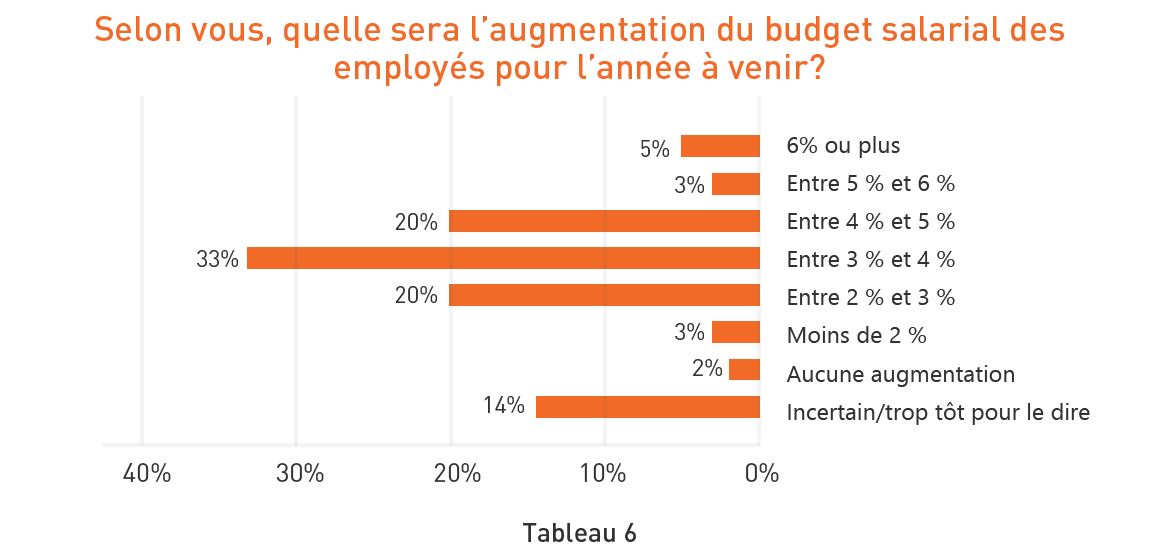

- Les budgets salariaux des employés sont généralement stables comparativement à l’année précédente; 73 % des répondants s’attendant à un budget compris entre 2 % et 5 %. Seulement 2 % des répondants ne s’attendent pas à une augmentation, ce qui est en baisse par rapport aux 11 % du sondage de l’an dernier.

- La plupart des répondants (84 %) ont une compréhension partielle ou moyenne des technologies de l’intelligence artificielle et de leurs conséquences potentielles sur leur organisation, mais peu (2 %) en ont une très bonne compréhension.

- Les modifications apportées à la conception du RILT restent modérées; 30 % des répondants qui octroient des options d’achat d’actions prévoient de rajuster la pondération de la composition de leur RILT (6 % prévoient de retirer complètement les options d’achat d’actions). Parallèlement, 25 % des répondants qui octroient des unités d’action basées sur la performance (UAP) modifieront leurs paramètres.

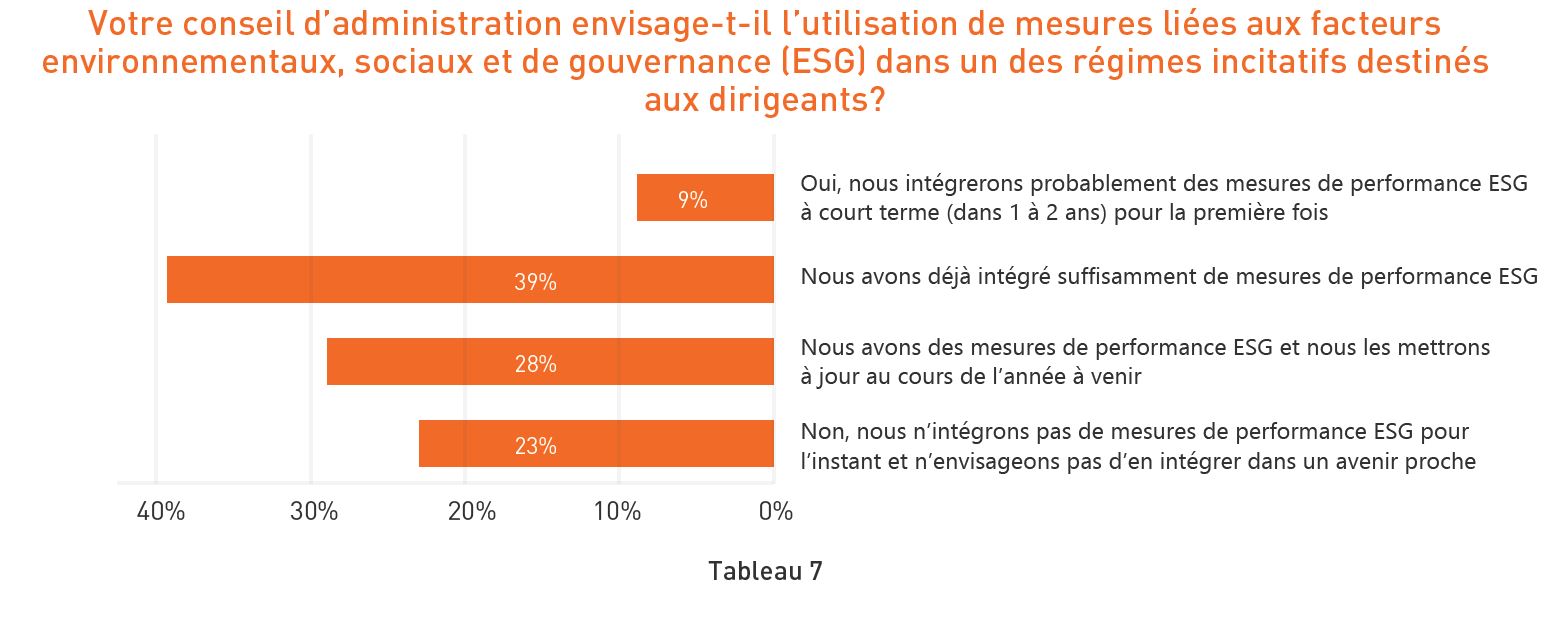

- Le rythme d’adoption des mesures de performance ESG continue de ralentir, reflétant la prolifération rapide de ces mesures dans les plans de rémunération des membres de la haute direction au cours des dernières années. En effet, 9 % des répondants prévoient d’ajouter des mesures de performance ESG pour la première fois, tandis que 67 % disposent déjà de ce type de mesure de performance. Elles continuent d’être principalement utilisées dans les régimes incitatifs à court terme plutôt qu’à long terme.

Rendement et pouvoir discrétionnaire concernant les incitatifs en 2023

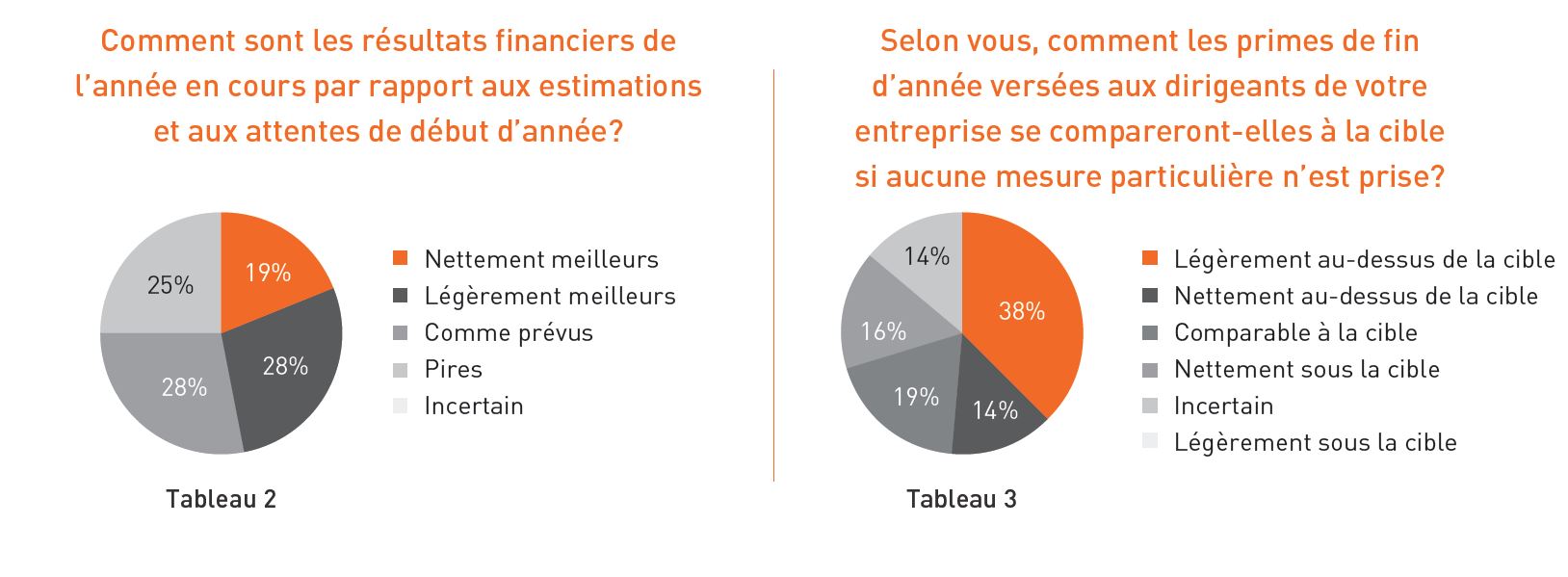

Le regard porté sur le rendement des entreprises en 2023 est généralement positif (tableau 2), même si nous constatons que moins de répondants s’attendent à un rendement financier « nettement meilleur » (19 % en 2023 contre 30 % en 2022). Par conséquent, les rétributions au titre des régimes incitatifs devraient être égales ou supérieures aux cibles (tableau 3), malgré une légère augmentation du nombre d’observations de rétributions inférieures aux cibles sur un an (30 % en 2023 contre 23 % en 2022). Les entreprises du secteur de l’énergie se sont particulièrement démarquées, avec 82 % d’entre elles qui s’attendent à des résultats financiers positifs atteignant les objectifs, ce qui se traduit par des rétributions généralement supérieures aux cibles (65 % des répondants du secteur de l’énergie).

La nécessité anticipée d’effectuer des ajustements discrétionnaires pour les RICT est similaire à celle des dernières années, à environ 30 %. Pour les organisations qui anticipent exercer un pouvoir discrétionnaire, ce pouvoir devrait être modérément positif (75 %). Comme indiqué dans le sondage de l’an dernier, nous présumons que la combinaison d’un rendement économique généralement stable au cours des dernières années (par rapport au bouleversement que nous avons connu lors de la pandémie de COVID-19), combinée à des structures de cadre incitatif plus « flexibles » (p. ex., des cibles de performance plus larges), ont permis aux structures d’évaluation du rendement de fonctionner comme prévu, réduisant ainsi la nécessité de recourir au pouvoir discrétionnaire en fin d’année.

Priorités des conseils d’administration pour 2024

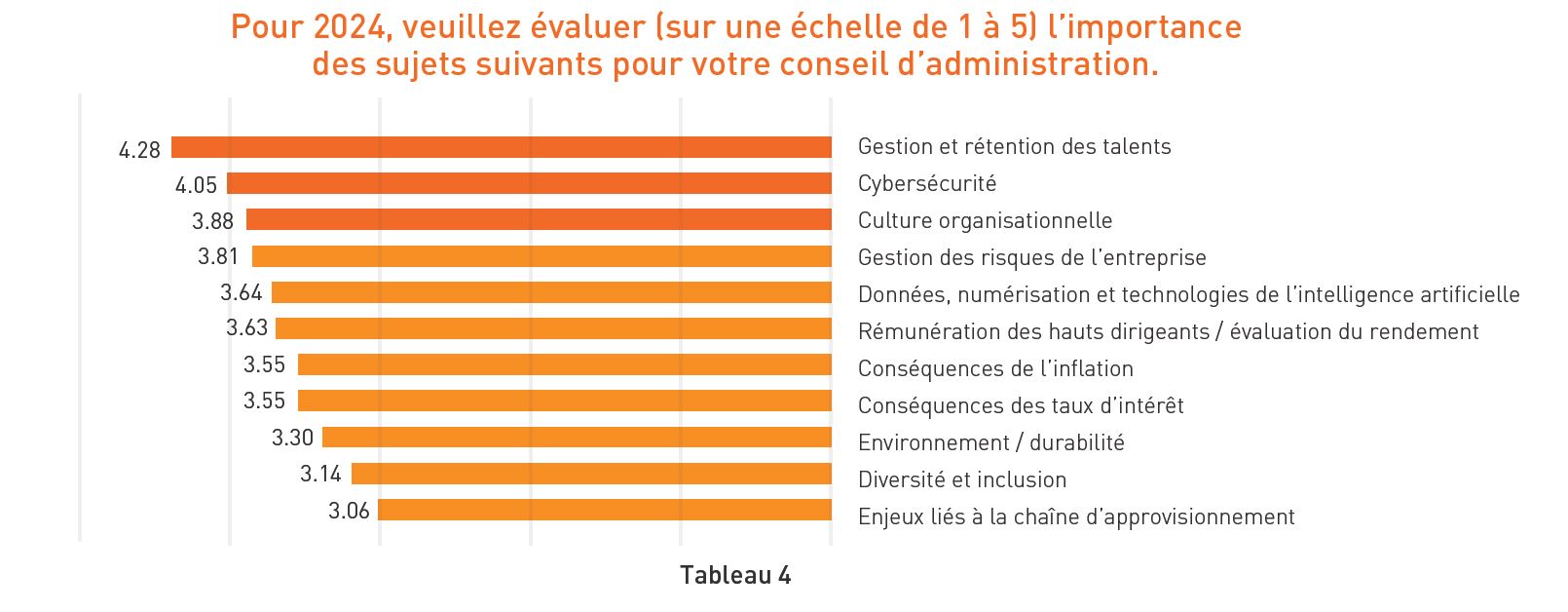

Dans la continuité du sondage de l’année dernière, les administrateurs ont identifié la gestion et la rétention des talents comme la priorité principale du conseil d’administration, suivie de la cybersécurité et de la culture organisationnelle (tableau 4). Il est intéressant de noter que d’aborder les conséquences de l’inflation est passé du deuxième au septième rang des priorités, ce qui reflète la stabilisation et la réduction des taux d’inflation au cours des 12 derniers mois. Les administrateurs ont également identifié la conformité aux mesures réglementaires et gouvernementales comme étant au premier plan pour 2024.

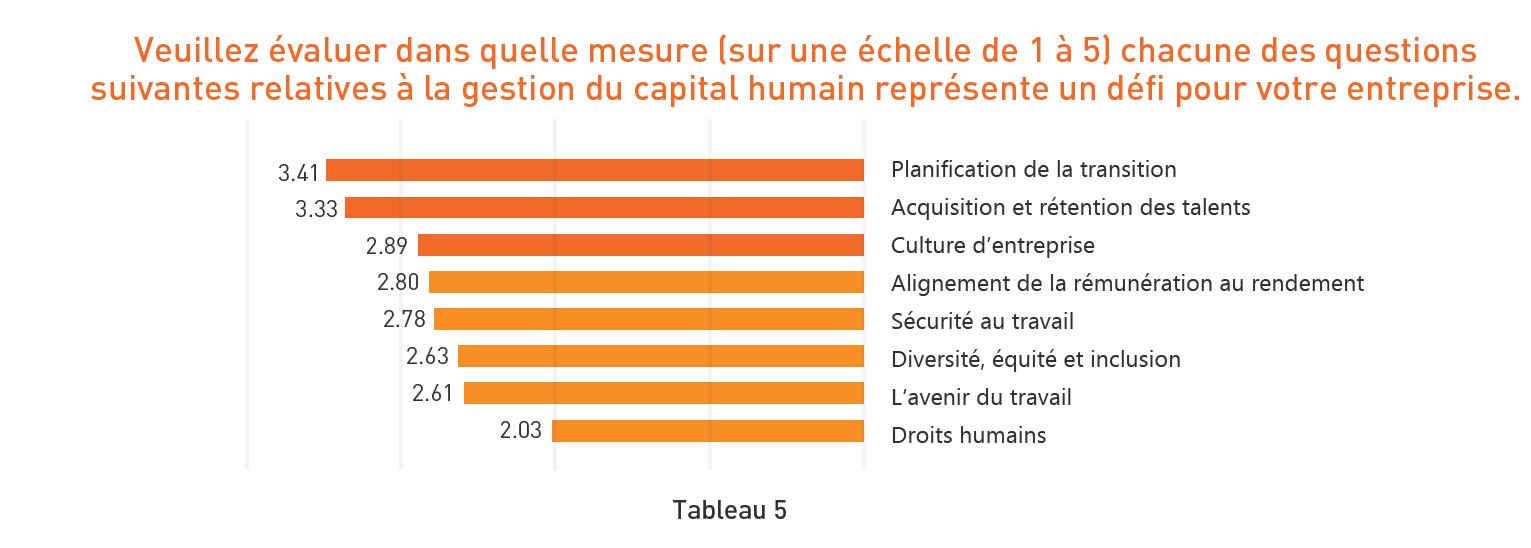

En ce qui concerne le capital humain, la planification de la relève a été identifiée comme le défi le plus difficile auquel sont confrontés les conseils d’administration, suivie de l’acquisition et de la rétention des talents et de la culture organisationnelle (tableau 5). Ce résultat est compréhensible, car il y a eu un nombre record de départs de PDG aux États-Unis[1]. L’attention portée par les actionnaires et les médias à de nombreuses relèves de PDG a mis de l’avant l’importance d’un bon processus de planification de la relève et des défis inhérents.

[1] https://www.challengergray.com/blog/november-2023-ceo-exits-highest-on-record-the-penultimate-month-of-2023-sees-most-ceo-exits-since-the-summer/

Budgets salariaux et attributions uniques

Les attentes en lien avec les budgets salariaux des employés sont stables sur un an, avec 73 % des répondants prévoyant une augmentation budgétaire entre 2 % et 5 % (tableau 6). Nous remarquons toutefois que les répondants sont plus nombreux (33 %) à prévoir un budget compris entre 3 % et 4 % que l’année dernière (23 %). Nous avons également observé moins de cas (2 %) prévoyant une absence d’augmentation par rapport à l’an dernier (11 %), ce qui reflète probablement l’assouplissement continu des mesures de gel liées à la COVID-19.

Environ 40 % des répondants ont accordé des attributions uniques en 2023, réparties équitablement entre les attributions de maintien en poste et les attributions à l’embauche. Bien que la fréquence des attributions uniques soit demeurée stable en un an, nous observons moins d’attributions de rétention que l’an dernier (16 % cette année contre 21 % l’année dernière). Cela suggère qu’avec le ralentissement du marché du travail, les entreprises se sentent moins obligées d’offrir des attributions supplémentaires au-delà du programme incitatif et que les augmentations salariales passées (ou prévues) sont considérées comme suffisantes pour la rétention des employés. La réduction de ces types d’attributions uniques peut être perçue positivement par les actionnaires et les conseillers en procuration, qui se méfient généralement de telles attributions, car elles peuvent refléter l’inefficacité de la structure de rémunération.

Mesures environnementales, sociales et de gouvernance (« ESG ») et rémunération

Le nombre de répondants qui ont des mesures de performance ESG dans leurs régimes incitatifs ou qui prévoient d’en ajouter à court terme est resté stable en un an à 76 % (tableau 7), tandis que le taux d’adoption ralentit (9 % des répondants prévoient de mettre en œuvre des mesures de performance ESG dans les 1 à 2 prochaines années, en baisse de 20 % par rapport à l’an dernier). Comme les mesures de performance ESG ont été ajoutées aux régimes incitatifs de la plupart des organisations, le taux d’adoption ralentira inévitablement, avec une minorité d’organisations qui continueront de choisir de ne pas les adopter (23 % des répondants n’ont pas de mesures de performance ESG et n’envisagent pas leur adoption, ce qui reste stable chaque année). Comme l’année dernière, la grande majorité des mesures de performance ESG sont intégrées dans le RICT, ce qui suggère que, bien que les mesures de performance ESG aient été largement adoptées, les entreprises sont toujours prudentes quant à la définition ou au calibrage d’objectifs ESG à plus long terme. Cette notion est renforcée par le fait que 63 % des répondants déclarent ne pas avoir l’intention de mettre en œuvre des mesures de performance ESG dans leurs RILT dans un avenir proche. Parmi les répondants ayant des mesures de performance ESG, les mesures les plus courantes demeurent le climat et l’environnement, ainsi que le capital humain (82 % et 73 %, respectivement).

L’efficacité du conseil d’administration

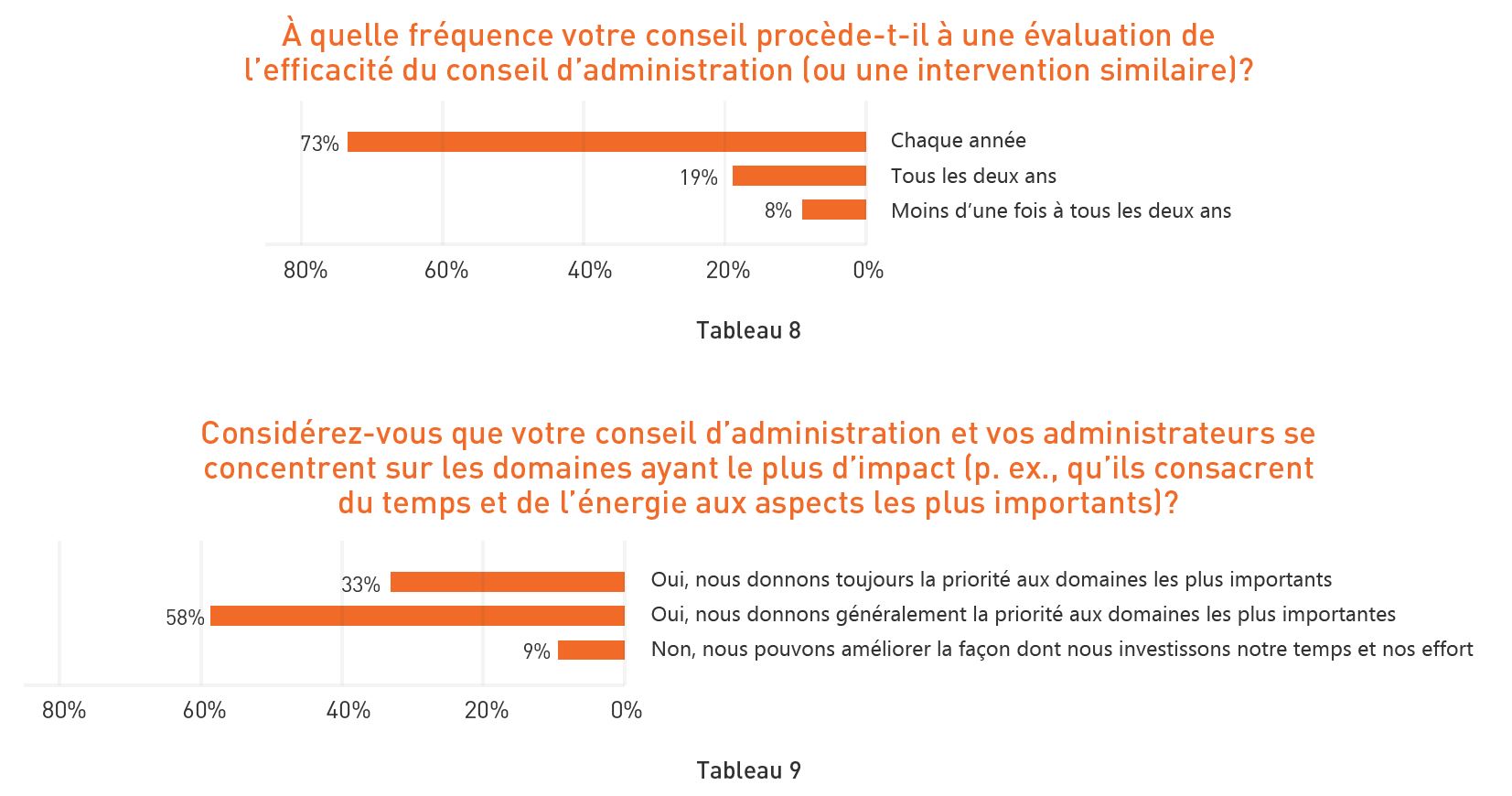

Les administrateurs continuent de considérer les évaluations du conseil d’administration comme un outil utile puisque 73 % des répondants ont déclaré avoir recours à une évaluation annuelle du conseil d’administration, ou à une intervention similaire, au sein des conseils dont ils sont membres (tableau 8). Parmi les répondants au sondage, seuls 33 % croient que leurs conseils d’administration accordent la priorité aux domaines les plus importants, ce qui indique qu’il est possible d’affiner les processus et de rester agile face à l’évolution des priorités afin de générer une plus grande valeur à l’organisation (tableau 9). Néanmoins, la plupart d’entre eux (58 %) estiment que leur conseil d’administration s’en tient généralement aux domaines les plus prioritaires.

Conclusion :

L’édition 2023 de notre Sondage éclair des administrateurs indique une perspective positive continue alors que les défis tels que les taux d’inflation élevés commencent à s’atténuer. La gestion des talents demeure une préoccupation majeure pour les conseils d’administration, même si nous observons un ralentissement du marché du travail aux États-Unis et au Canada. Alors que les conseils d’administration sont confrontés à des défis continus, les tendances émergentes, telles que la prolifération de l’intelligence artificielle, nécessiteront une compréhension nuancée et des actions prudentes de la part des administrateurs. Les mesures de performance ESG dans les structures de régimes incitatifs ont maintenu leur élan, avec des taux d’utilisation et d’adoption similaires à ceux des années précédentes, démontrant un engagement des conseils d’administration canadiens dans ces domaines. Alors que les conseils d’administration se tournent vers 2024, il sera important de s’assurer que leur attention se concentre sur les questions qui comptent le plus pour leur organisation et qu’ils continuent à relever efficacement les nombreux défis auxquels ils sont confrontés. Bien que plusieurs défis se soient résorbés, d’autres émergent, augmentant davantage l’importance pour les administrateurs de « se consacrer » à l’apport de valeur ajoutée à leur organisation.

[1] https://www.challengergray.com/blog/november-2023-ceo-exits-highest-on-record-the-penultimate-month-of-2023-sees-most-ceo-exits-since-the-summer/