Chaque année, Hugessen Consulting procède à un examen des circulaires de sollicitation de procurations publiées par les constituants de l’indice S&P/TSX60 afin de proposer un rapport sur les tendances en matière de rémunération des hauts dirigeants et les pratiques de gouvernance connexes parmi les sociétés les plus importantes et les plus influentes du Canada. Cet article est le premier d’une série en trois parties visant à présenter un résumé de nos conclusions relatives à l’utilisation des mesures de performance environnementales, sociales et de gouvernance (« ESG ») dans les programmes de rémunération des hauts dirigeants de ces sociétés.

La première partie de notre série se concentre sur l’importance des mesures de performance ESG dans les régimes incitatifs. La deuxième permettra d'approfondir la manière dont se fait l’intégration des mesures de performance ESG dans les programmes incitatifs (c.-à-d., les régimes incitatifs à court terme par rapport aux régimes à long terme, les mesures spécifiques par rapport aux modificateurs). La troisième partie abordera les types de mesures de performance ESG utilisées et évaluées.

Combien d’entreprises du TSX60 intègrent des mesures de performance ESG dans leurs régimes incitatifs?

L’importance de l’inclusion de mesures de performance ESG dans les régimes incitatifs a pris de l’ampleur au cours des cinq dernières années, augmentant de façon significative leur intégration tout au long des années 2020 et 2021. Cela s’explique par le fait que de nombreuses entreprises ont davantage pris conscience de leur rôle dans la société et de leurs devoirs envers toutes les parties prenantes. La saison des circulaires de sollicitation de procurations de 2022 s’inscrit dans cette dynamique : Notre conclusion principale est que l’élan que nous avons pu observer en 2020 et en 2021 s’est poursuivi et qu’il y a eu une intensification de la tendance à intégrer des facteurs ESG aux programmes de rémunération.

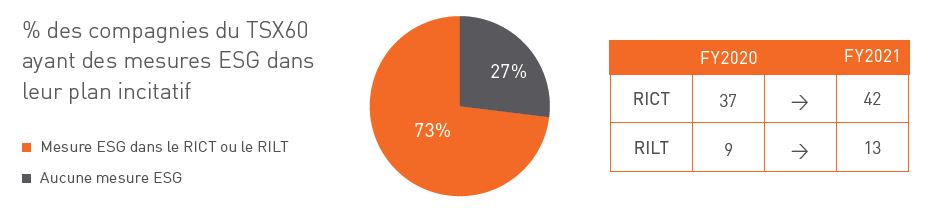

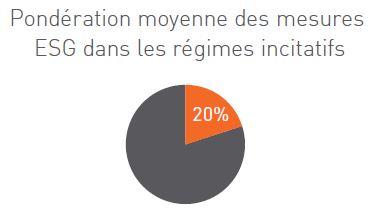

Lors de la saison des circulaires de sollicitation de procurations de 2022, 75% des entreprises du TSX60 ont formellement intégré des mesures ESG à leurs régimes de rémunération des hauts dirigeants ou ont annoncé leur intention de le faire au cours de l’année 2022. Plusieurs de ces entreprises ont également augmenté la pondération relative des mesures existantes ou le nombre de mesures ESG intégrées à leurs régimes incitatifs d’une année sur l’autre (17%). Pour les entreprises qui ont défini le poids des mesures ESG dans leurs programmes STIP ou LTIP, ces mesures sont pondérées en moyenne à 20%, ce qui est similaire aux dernières années1.

Parmi les 16 entreprises du TSX60, soit 27 % des entreprises, qui n’ont pas encore intégré de mesures ESG à leurs régimes incitatifs, la plupart semblent être à un stade relativement plus précoce de l’élaboration générale de leurs stratégies ESG. Ainsi, il est probablement prématuré dans ces cas d’intégrer des mesures ESG à leurs programmes incitatifs.

Les mesures ESG dans les régimes incitatifs : RICT ou RILT?

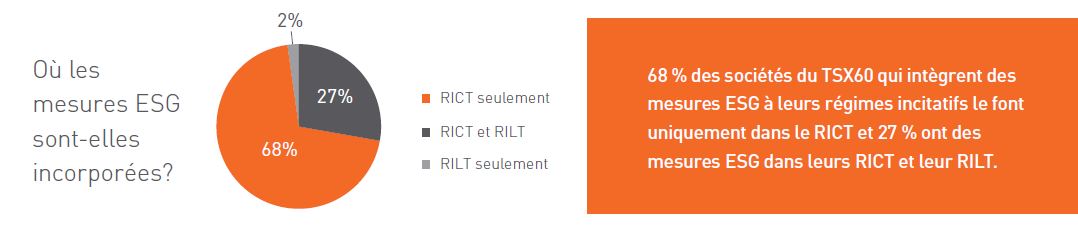

Les régimes incitatifs à court terme (« RICT ») demeurent l’instrument incitatif le plus couramment utilisé parmi les entreprises faisant partie du TSX60 qui intègrent des mesures ESG dans leurs programmes de rémunération pour les hauts dirigeants, soit 73 % des entreprises du TSX60. Les mesures font généralement partie d’un tableau de bord équilibré. Ainsi, les mesures de performance ESG font partie d’indicateurs financiers et opérationnels utilisés pour évaluer le rendement au cours d’une année donnée tout en conservant la flexibilité nécessaire pour ajuster les indicateurs et les approches de mesure sur une base annuelle.

Une minorité considérable d’entreprises du TSX60 intègrent également des mesures de performance ESG à leurs régimes incitatifs à long terme (« RILT »). Ces entreprises choisissent généralement les unités d’action basée sur la performance ou UAP2 pour intégrer les mesures de performance ESG. Une autre approche consiste à utiliser la méthode de rendement initial, où les mesures de rendement déterminent le nombre d’unités attribuées aux participants à la date d’octroi (par opposition à la fin de la période d’acquisition, comme pour les UAP). Compte tenu de la nature à plus long terme de nombreux objectifs ESG, le RILT peut être considéré comme un vecteur évident pour lier les facteurs ESG à la rémunération. Il convient cependant de noter que la conception de ces instruments ne permet pas autant de flexibilité pour modifier l’approche relative aux mesures de performance que le RICT (par exemple, à la suite de l’émission d’une UAP, la capacité d’ajuster les mesures de performance au cours de sa durée de 3 ans est limitée).

Prévisions

Les entreprises et les conseils d’administration continuent de renforcer leurs compétences et leur aisance quant à leur compréhension des mesures de performance ESG pertinentes pour leur entreprise et des enjeux et compromis liés à l’intégration de ces mesures dans les régimes incitatifs. Nous prévoyons que la dynamique observée au cours de la saison des circulaires actuelle se poursuive, les entreprises continuant à intégrer plus fréquemment les mesures ESG dans leurs régimes incitatifs.

1 La méthodologie est basée sur la pondération en % du RICT ou du RILT (c'est-à-dire des composantes individuelles et de l'entreprise), uniquement pour les entreprises qui incluent des mesures ESG dans leurs plans.

2 Les UAP fonctionnent comme des unités d’action assujetties à des restrictions (« UAR »); le participant reçoit des actions théoriques. À la fin d’une période de rendement (habituellement de 3 ans), le nombre d’unités attribuées est modifié en fonction de l’atteinte de critères de rendement prédéterminés.