Chaque année, Hugessen Consulting procède à un examen des circulaires de sollicitation de procurations publiées par les constituants de l’indice S&P/TSX60 afin de proposer un rapport sur les tendances en matière de rémunération des hauts dirigeants et les pratiques de gouvernance connexes parmi les sociétés les plus importantes et les plus influentes du Canada. Cet article est le deuxième d’une série en trois parties visant à présenter un résumé de nos conclusions relatives à l’utilisation des mesures de performance environnementales, sociales et de gouvernance (« ESG ») dans les programmes de rémunération des hauts dirigeants de ces sociétés.

La première partie de notre série se concentre sur l’importance des mesures de performance ESG dans les régimes incitatifs. La deuxième permettra d'approfondir la manière dont se fait l’intégration des mesures de performance ESG dans les programmes incitatifs (c.-à-d., les régimes incitatifs à court terme par rapport aux régimes à long terme, les mesures spécifiques par rapport aux modificateurs). La troisième partie abordera les types de mesures de performance ESG utilisées et évaluées.

Un enregistrement complet du webinaire de Hugessen sur les tendances émergentes en matière de rémunération des hauts dirigeants et des facteurs ESG est disponible ici. La première partie de notre série sur l’intégration des mesures ESG au sein des entreprises du TSX60 en 2022 est disponible ici.

Les facteurs ESG dans les régimes incitatifs : RICT ou RILT?

Comme évoqué en première partie de notre série sur l’intégration des mesures ESG au sein des entreprises du TSX60 en 2022, 68 % des entreprises du TSX60 qui intègrent des mesures de performance ESG dans leurs régimes incitatifs les incluent uniquement dans le RICT, 27 % ont des mesures ESG dans le RICT et le RILT, et 2 % incluent uniquement des mesures ESG dans le RILT.

Dans l’article ci-dessous, nous présentons en détail comment les entreprises du TSX60 intègrent des mesures de performance ESG dans leurs RICT et leurs RILT.

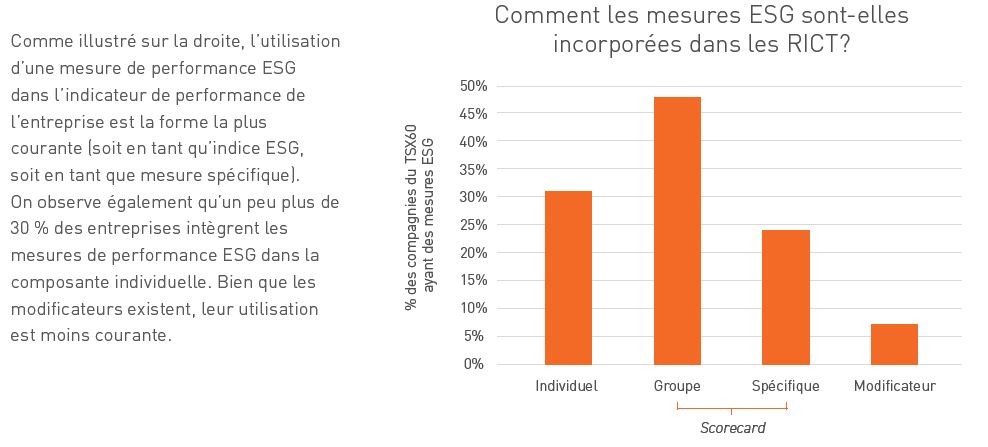

Les mesures de performance ESG dans les RICT

Nous remarquons que les entreprises ont généralement recours aux méthodes suivantes pour intégrer les mesures ESG dans leurs RICT :

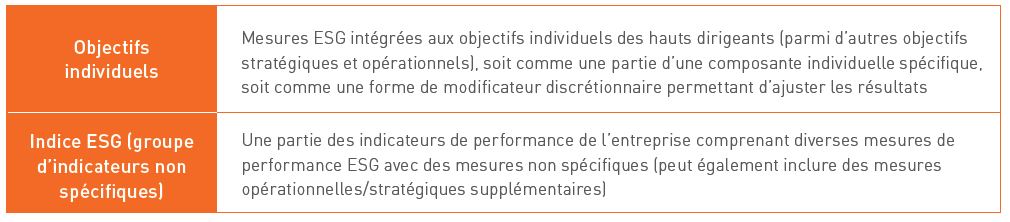

Objectifs individuels

Plus de 30 % des entreprises du TSX60 intègrent des mesures de performance ESG aux objectifs individuels des hauts dirigeants. Ces mesures sont généralement prises en compte lors de l’évaluation globale des résultats individuels, au même titre que d’autres objectifs stratégiques et opérationnels. Bien que 5 (8%) des entreprises du TSX60 utilisent uniquement des objectifs individuels comme mécanisme incitatif relatif aux mesures de performance ESG, la plupart des émetteurs combinent cette approche avec une autre mesure ESG plus « formelle » intégrée à leurs régimes incitatifs (22%).

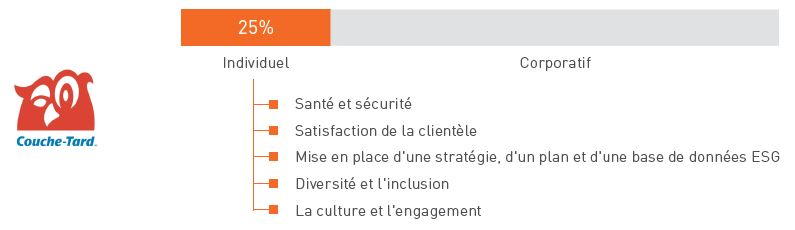

Le RICT d’Alimentation Couche-Tard comprend une performance individuelle pondérée à 25 % à de vastes catégories ESG prises en compte au moment de l’évaluation.

La performance individuelle (25 % du RICT) comprend les objectifs ESG suivants (parmi d'autres mesures opérationnelles et stratégiques)

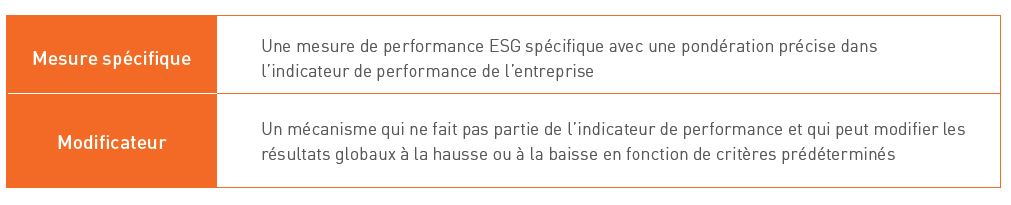

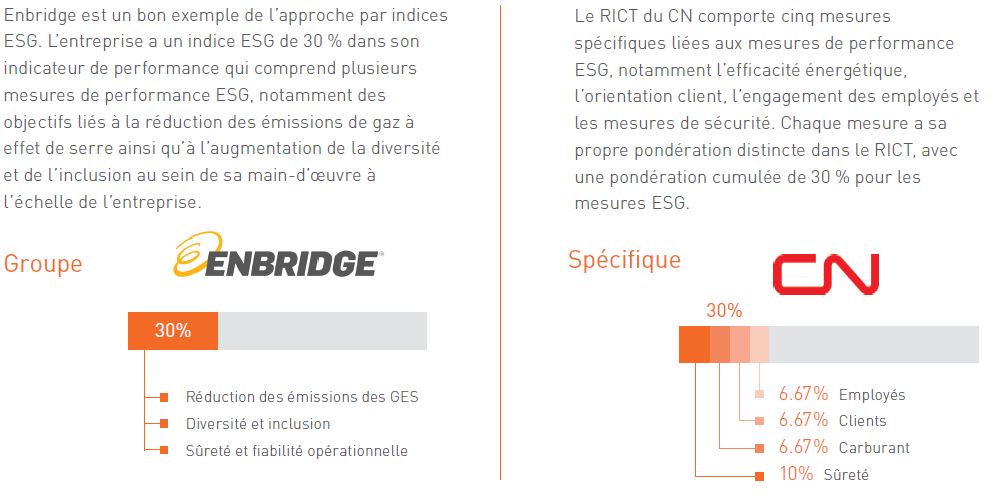

Indicateur de performance (indice ESG ou mesure spécifique)

(61%) des entreprises du TSX60 incluent des mesures de performance ESG dans l’indicateur de performance de l’entreprise, soit par le biais d’indices ESG, soit par le biais de mesures spécifiques. Les 32 entreprises qui ont défini la pondération des mesures de performance ESG dans leurs indicateurs de performance ont pondéré ces mesures à environ 20 %, en moyenne, ce qui est similaire à ce que nous avons observé au cours des dernières années.

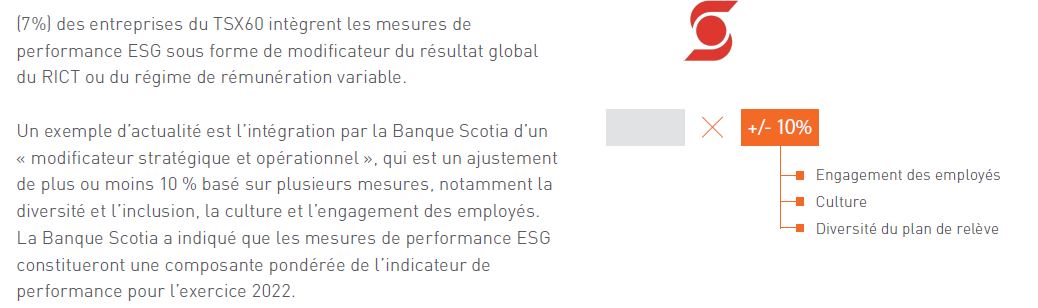

Modificateur

Les facteurs ESG dans les RILT

Bien que la plupart des entreprises du TSX60 intègrent les mesures de performance ESG dans leurs régimes à court terme, l’intégration de mesures de performance ESG dans des incitatifs à long terme peut sembler plus pertinente pour les mesures de performance ESG. Une meilleure pratique consiste à inclure des mesures de performance ESG dans un RILT, car 1) le RILT permet de s’aligner avec la nature à plus long terme de nombreuses mesures ESG; et 2) le RILT représente généralement une plus grande proportion de la rémunération totale des dirigeants donc, par conséquent, les mesures de performance ont une plus grande incidence.

Certaines entreprises commencent à lier les RILT aux mesures de performance ESG en conditionnant les rendements initiaux, c’est-à-dire que les rendements annuels (notamment l’indicateur de performance du RICT) modifient la taille de l’octroi du RILT. Certaines banques, CNRL et CAPREIT ont adopté cette approche, pour ne nommer que quelques exemples.

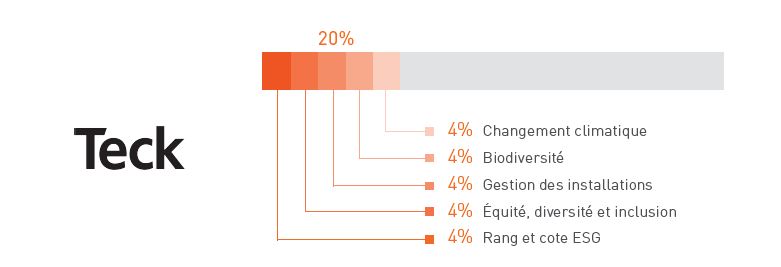

Certains émetteurs sont allés plus loin en intégrant des mesures ESG à l’unité d’action basée sur la performance, ou UAP. Plusieurs entreprises ont incorporé des mesures de performance ESG dans leurs UAP pour la première fois, notamment Waste Connections, qui a ajouté une mesure de performance ESG de 15 % dans ses UAP, et Teck et Fortis, qui ont annoncé leur intention de le faire en 2022.

Les UAP 2022 de Teck Resources incluront un « indice de progrès en matière de durabilité » pondéré à 20 % qui comprend cinq mesures, chacune pondérée à 4 %, dont un objectif lié aux changements climatiques associé à un objectif de réduction de 33 % de l’intensité carbonique d’ici 2030; une mesure de gestion des installations de résidus liée à la mise en application des normes mondiales de l’industrie sur les résidus; et une mesure en matière d’équité, de diversité et d’inclusion liée à l’augmentation du pourcentage de femmes au sein de la société.