Le fait que 2020 ait été une année sans précédent et pleine de défis est une évidence. Les équipes de direction ont travaillé plus dur que jamais pour soutenir leurs opérations et assurer le bien-être des employés, des clients et de la société dans son ensemble. Toutefois, force est de constater que pour de nombreuses entreprises, les résultats financiers et les résultats pour les actionnaires de cette année ne seront pas à la hauteur des attentes initiales, et dans certains cas, de manière assez significative. Pour d'autres entreprises, la pandémie a constitué une manne économique, car la demande pour leurs produits ou services a augmenté drastiquement.

Dans ce contexte, que doivent faire les conseils d'administration (CA)? À l'approche des réunions de fin d'année, les CA et les comités de rémunération se préparent à des discussions potentiellement difficiles sur les performances de l'entreprise et des individus pour l'année, et sur la manière dont ces performances sont valorisées dans les résultats des plans de rémunération incitative.

Cet article propose un cadre de quatre questions permettant aux CA de réfléchir aux résultats des performances de l'année et de déterminer s'ils sont correctement pris en compte dans les résultats de la rémunération de fin d'année :

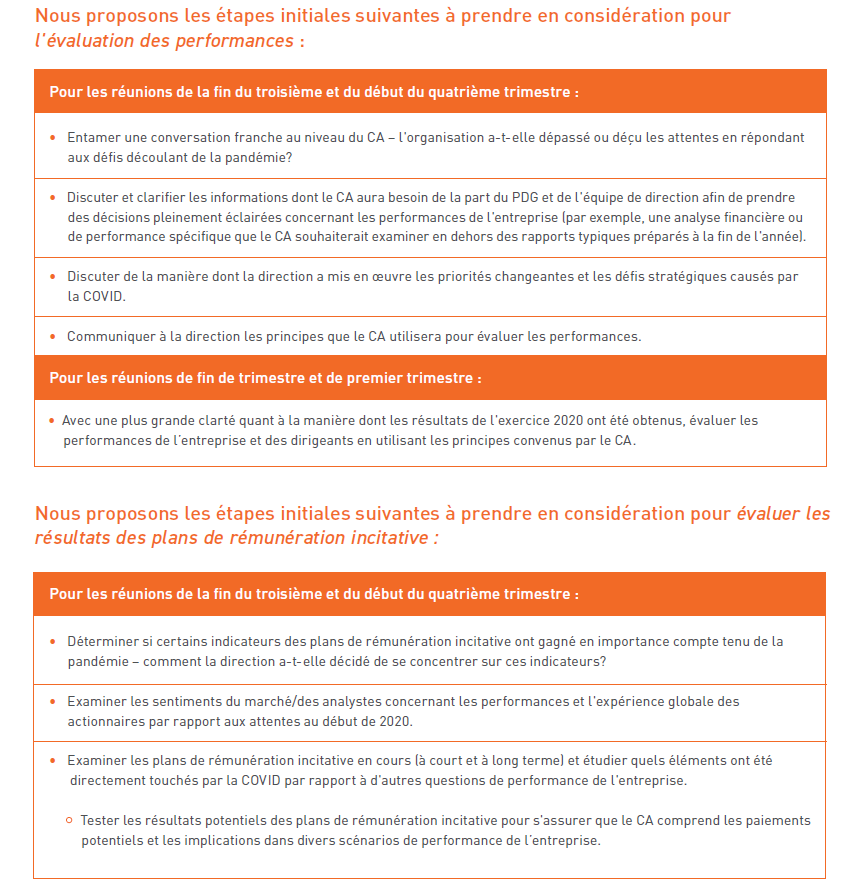

Ce cadre est la première étape pour déterminer si un quelconque pouvoir discrétionnaire, positif ou négatif, doit être appliqué aux résultats des plans de rémunération incitative de fin d'année.

Quels sont les principes que le CA utilisera pour évaluer les performances de l'année?

Dans la plupart des cas, l'approche typique du CA en matière d'évaluation des performances ne sera pas pratique pour 2020. Pour les entreprises dont les processus et les cadres d'évaluation des performances sont bien définis, les structures existantes pourraient ne pas être suffisamment flexibles pour saisir les implications complexes de la crise de la COVID. La déconnexion entre les efforts de la direction et les résultats de l'entreprise amènera de nombreux CA à se demander comment l'évaluation des performances pour 2020 devrait se refléter dans les résultats de la rémunération des équipes de direction.

Jusqu'à présent, la plupart des CA et des comités de rémunération ont adopté une approche « attentiste » des résultats des plans de rémunération incitative pour 2020 et n'ont pas appliqué de pouvoir discrétionnaire à mi-parcours. Cela dit, de nombreux CA et comités de rémunération ont indiqué qu'ils envisageraient d'appliquer un pouvoir discrétionnaire aux résultats de la rémunération pour l'année vers la fin de l'année[JM1] [1]. Ce pouvoir discrétionnaire pourrait être appliqué au tableau de bord de l'entreprise pour la prime annuelle (ou à des mesures spécifiques de celui-ci). Il pourrait aussi servir à évaluer les performances des dirigeants telles que mesurées dans les parties « individuelles » des plans de rémunération incitative (généralement les primes annuelles). Enfin, il pourrait être utilisé pour augmenter ou diminuer les résultats calculés des plans de rémunération incitative, en fonction de l'évaluation globale des performances du CA et, dans certains cas, de l'accessibilité financière.

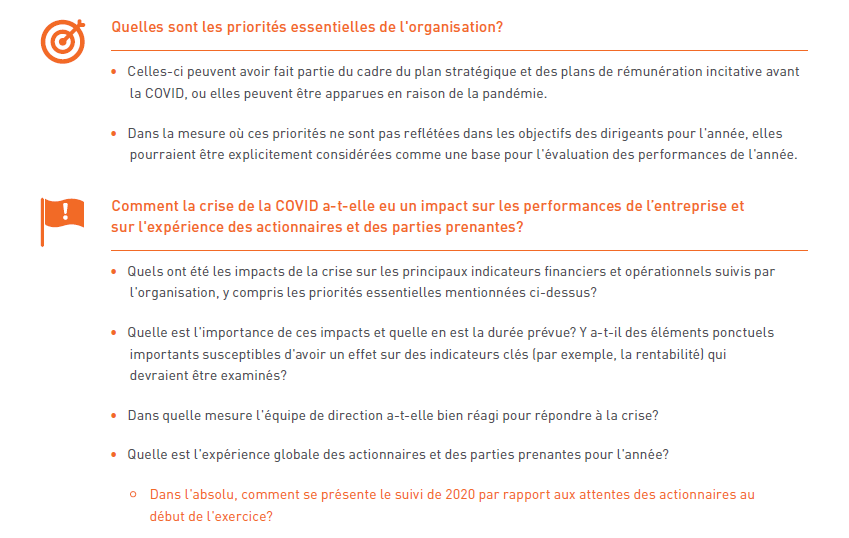

En abordant ces réunions difficiles d'évaluation des performances et de prise de décision en matière de rémunération pour 2020, nous suggérons que les CA et les comités de rémunération élaborent des principes qui reflètent à la fois la philosophie de rémunération sous-jacente du CA et la culture de l'organisation.

Comme point de départ, les CA peuvent examiner les questions suivantes. Adaptées aux circonstances spécifiques de chaque entreprise, elles peuvent aider à établir des principes de prise de décision :

Quel est le processus que le CA suivra pour évaluer les performances de l'année?

Une fois que le CA a eu ses premières conversations et s'est aligné sur les principes qui seront utilisés pour évaluer les performances et prendre des décisions en matière de rémunération, l'étape suivante consistera à convenir du processus qui sera utilisé jusqu'à la fin de l'année.

Comment le CA doit-il impliquer le PDG dans l'évaluation des performances de l’entreprise et du PDG lui-même?

En particulier pour 2020, les discussions sur les performances devraient avoir lieu entre le CA et le PDG tôt et souvent. L'établissement des principes et des processus mentionnés ci-dessus devrait se faire en collaboration avec le PDG afin de convenir des approches d'évaluation et de lui fournir des précisions sur l'approche prévue par le CA pour évaluer les performances. Cela permettra au PDG d'aligner l'ensemble de l'équipe sur cette vision commune des performances pour le reste de l'année. La quantité d'informations partagées avec le PDG peut dépendre de sa relation avec le CA : lorsqu'il existe une relation solide, l’interaction et la collaboration avec le PDG sont beaucoup plus efficaces.

Voici quelques pratiques à prendre en compte lorsque l'on implique le PDG dans l'évaluation des performances :

- Les conversations « en amont » liées à l'évaluation des performances et aux décisions sur la rémunération pour l'année; si le processus et les principes sont convenus au début du cycle, cela peut contribuer à faciliter les discussions en fin d'année, une fois les résultats connus.

- Le CA devrait développer un point de vue indépendant sur les performances du PDG avant d'examiner l'autoévaluation de ce dernier.

Voici quelques pratiques à prendre en compte lorsque l'on implique le PDG dans l’évaluation des résultats des plans de rémunération incitative :

- Autoévaluation pour le PDG et évaluation pour le reste de l'équipe de direction : le processus devrait être similaire à celui des autres années, mais les évaluations peuvent être davantage liées à la capacité de gérer l'organisation pendant la crise et à la capacité de réagir en réponse à la pandémie.

- Discussions itératives entre le CA et le PDG pour concilier les différences entre ces évaluations et l'opinion du CA sur les performances du PDG et des autres dirigeants.

Comment le CA saura-t-il qu'il a pris la bonne décision?

L'année 2020 a déjà mis à l'épreuve le courage des CA et des équipes de direction. En prenant des décisions de fin d'année liées aux performances de 2020, les CA continueront à être confrontés au défi de bien faire leur travail, de s'appuyer sur un processus solide et de communiquer efficacement avec leurs PDG et leurs équipes de direction.

Lorsqu’ils évaluent leurs options et prennent des décisions en matière de rémunération, les CA peuvent être amenés à se demander si certaines actions particulières passeraient le test de la « consultation publique » : le CA pourrait-il communiquer en toute confiance cette décision et sa justification à une salle pleine de clients, d'actionnaires, de pairs administrateurs et de membres du personnel non dirigeant?

Il n'y a pas de décisions manifestement bonnes ou mauvaises. Les résultats doivent être parfaitement adaptés aux performances, à l'équipe de direction, aux parties prenantes et aux circonstances propres à l'organisation. Ils doivent aussi équilibrer efficacement la nécessité de motiver et de retenir les dirigeants de haut niveau, et celle d'aligner la rémunération sur les performances. Les CA amélioreront toutefois la qualité de leur évaluation des performances et de leurs décisions sur la rémunération pour 2020 s'ils suivent un processus solide reposant sur des principes bien réfléchis.

Références

[1] Article Hugessen : COVID-19 Director Pulse Survey (Summer 2020).