Hugessen a complété son examen annuel des circulaires de sollicitation de procurations publiées par les constituants de l’indice TSX60, et nous sommes ravis de présenter les faits saillants en matière de rémunération des hauts dirigeants, de la conception des incitatifs, des résultats de la consultation des actionnaires sur la rémunération des hauts dirigeants (« SoP ») et des pratiques de gouvernances connexes.

Ce webinaire explore la manière dont les conseils d'administration abordent les enjeux modernes et tendances liés à la rémunération des dirigeants, à la gouvernance, à l'ESG, et à l'efficacité des conseils.

Résumé

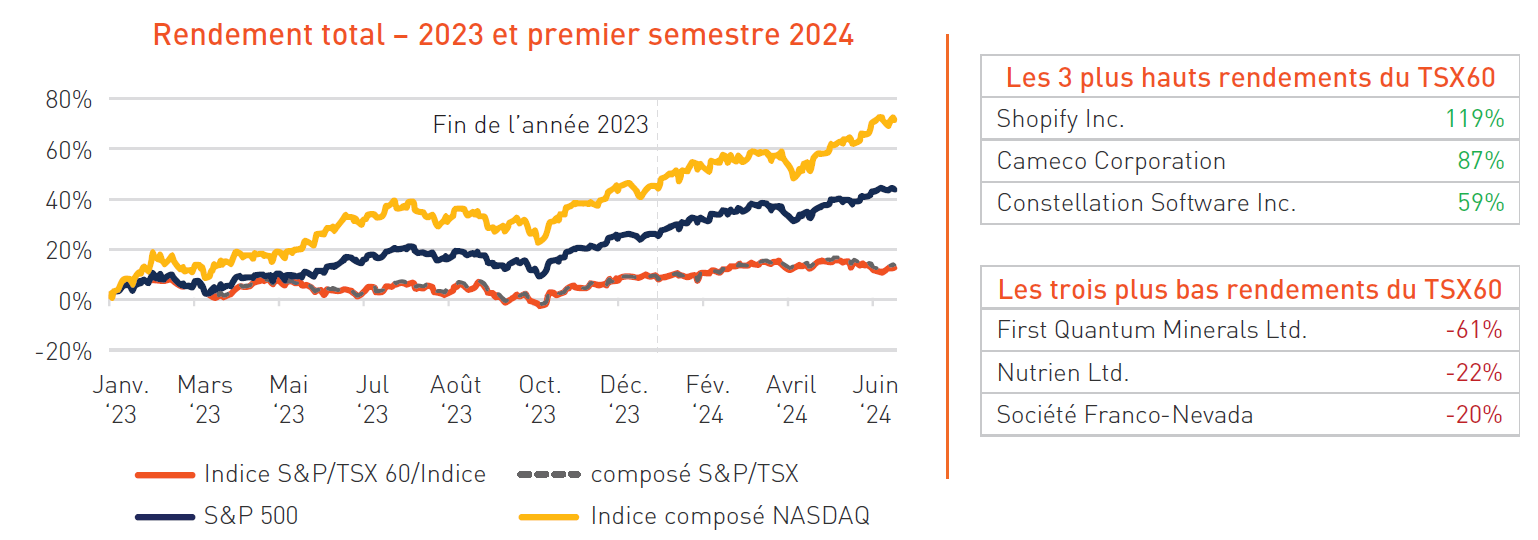

En 2023, alors que les Canadiens continuaient de lutter contre les turbulences liées à l’inflation, les marchés boursiers ont cherché à compenser les pertes de l’année précédente avec une reprise tardive au quatrième trimestre. Alors que la situation jusqu’à la fin du troisième trimestre a pu en faire douter plus d’un quant à la résilience du marché, l’indice S&P/TSX 60 a clôturé l’année avec un rendement positif d’environ 8 %, marquant ainsi un revirement par rapport à la baisse de 8 % enregistrée en 2022. Les secteurs des finances, de la technologie et de l’immobilier ont dominé les marchés dans l’attente d’une réduction des taux d’intérêt par la Banque du Canada. Toutefois, le rendement du marché canadien a été nettement inférieur à celui des actions américaines, une tendance qui s’est poursuivie tout au long du premier semestre de 2024.

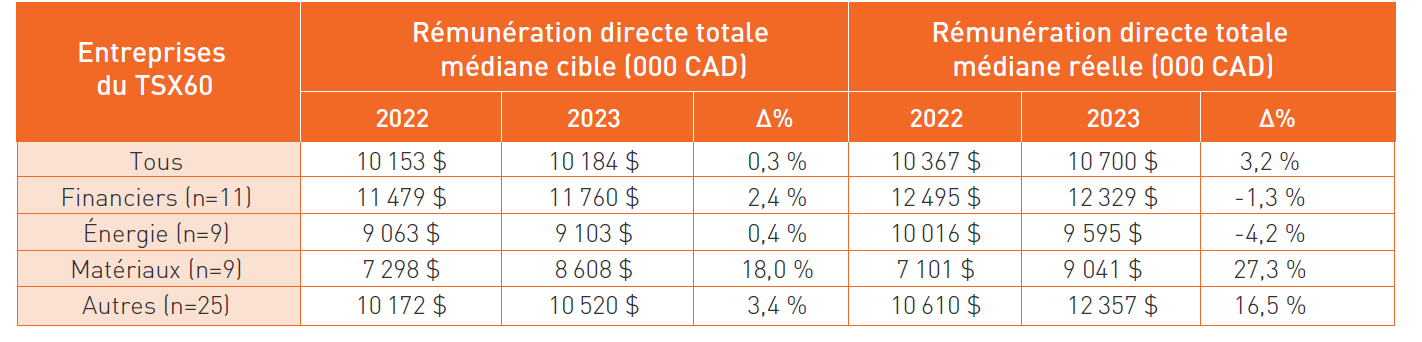

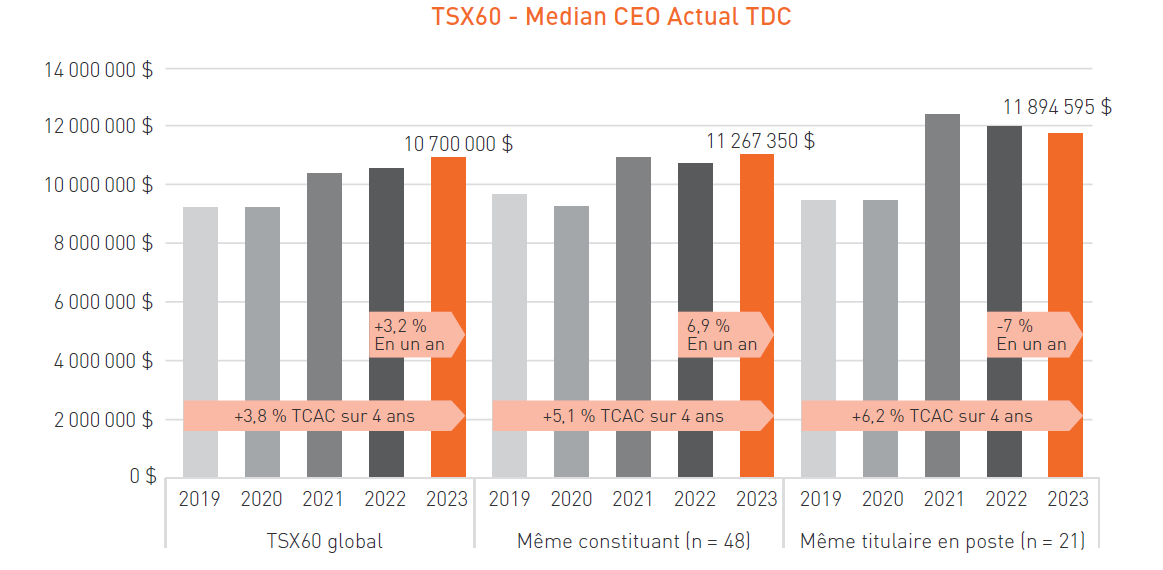

Parmi les émetteurs du TSX60 en 2023, la rémunération directe totale médiane des PDG a augmenté de 3,2 % en un an. Toutefois, la rémunération des PDG demeurés en poste est restée relativement stable avec une baisse de 0,7 % par rapport à 2022. L’augmentation de la valeur médiane de la rémunération directe totale des PDG en 2023 fait suite à une année 2022 relativement stable (+0,1 %), qui s’explique en grande partie par l’augmentation des salaires de base médians et des primes incitatives à long terme (2,6 % et 3,5 %, respectivement), tandis que les résultats des indicateurs de performance à court terme (mesurant la taille des incitatifs à court-terme) ont diminué en un an (c.-à-d. env. 116 % en 2022 c. env. 108 % en 2023, en moyenne).

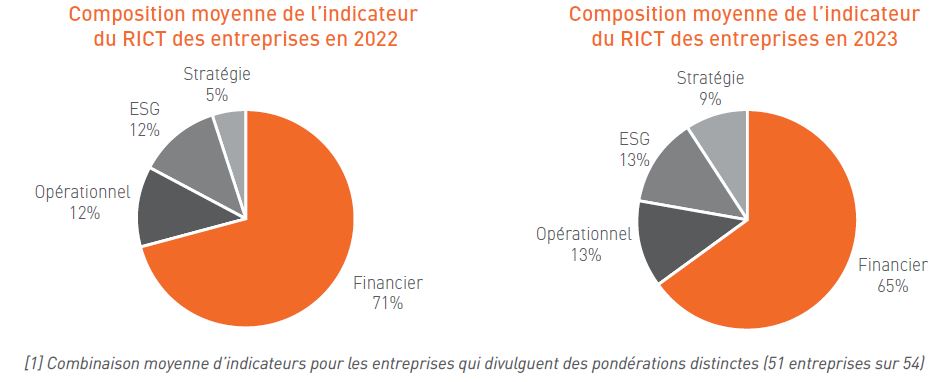

Les modèles de régimes incitatifs à court terme (« RICT ») sont demeurés relativement stables en un an. Bien que l’indicateur financier reste l’indicateur de performance ayant la pondération la plus importante, avec une pondération moyenne d’environ 65 % du RICT, la pondération moyenne a diminué par rapport à 2022 (71%). Le recours au pouvoir discrétionnaire formalisé parmi les émetteurs du TSX60 en 2023 (c.-à-d. les ajustements apportés par le conseil d’administration ou le comité des ressources humaines aux primes du RICT du PDG qui sont supérieurs aux résultats déterminés par la formule) est demeuré

relativement stable avec 12 sociétés ayant dérogé à la formule, comparativement à 10 sociétés en 2022.

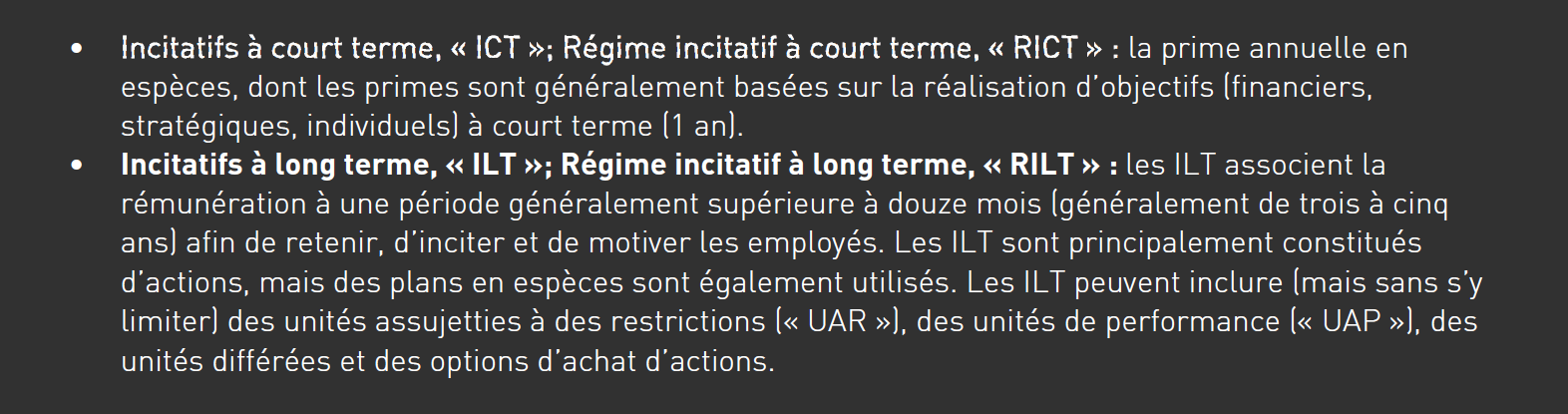

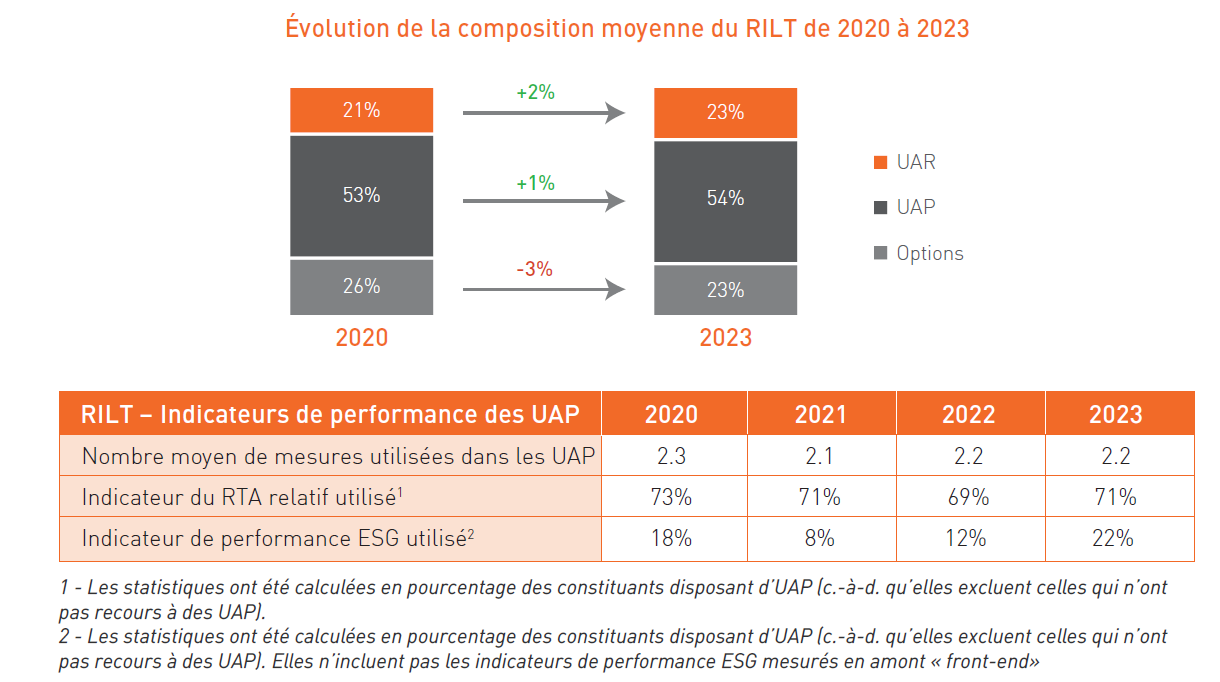

La composition des instruments du régime incitatif à long terme (« RILT ») a peu changé en un an, les UAP continuant à représenter la majorité des attributions (moyenne de 54 % du RILT parmi les émetteurs du TSX60), les UAR et les options d’achat d’actions représentant chacune 23 % de la composition moyenne du RILT. Le rendement total des actionnaires reste l’indicateur le plus répandu pour les UAP. Il y a eu une augmentation importante du recours aux indicateurs ESG, puisque 22 % des entreprises dotées d’UAP intègrent désormais une forme ou une autre d’indicateurs ESG, comparativement à 12 % en 2022.

Mise à jour des niveaux de rémunération en 2023

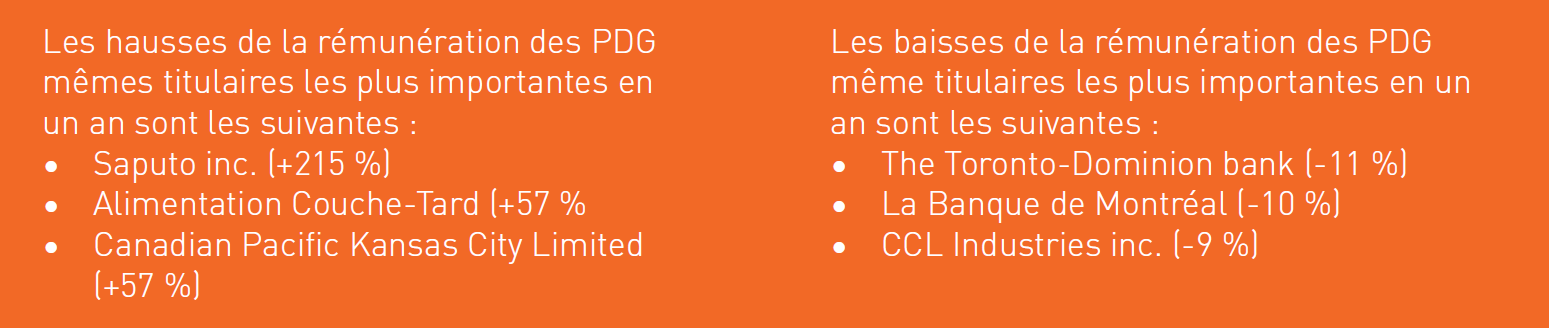

La rémunération médiane cible des PDG parmi les émetteurs du TSX60 est demeurée relativement stable en 2023. Toutefois, la rémunération médiane réelle des PDG a augmenté de 3,2 % en un an. Certains secteurs, tels que les matériaux et la technologie, ont connu des augmentations plus importantes de la rémunération réelle des PDG par rapport à l’indice général. Pour les entreprises du secteur des matériaux, il s’agit d’un rebond par rapport à 2022, qui avait vu la rémunération directe totale des PDG baisser d’environ 15 %.

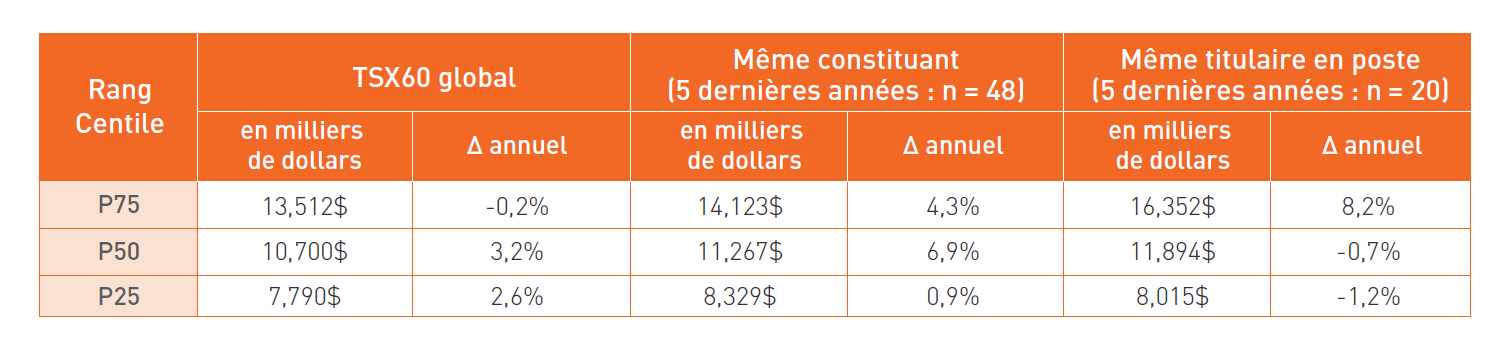

Pour les entreprises qui font partie du TSX60 depuis 5 ans (« mêmes constituants ») et les PDG qui occupent leurs fonctions depuis 5 ans (« mêmes titulaires »), la médiane des augmentations de la rémunération directe totale réelle en 2023 est d’environ 6,9 % et 3,8 %, respectivement. Si l’on évalue la croissance de la rémunération des PDG au cours des cinq dernières années, la rémunération réelle des PDG « mêmes constituants » a enregistré un taux de croissance annuel composé (TCAC) d’environ 5,1 %, tandis que les PDG « mêmes titulaires » ont enregistré un TCAC légèrement plus élevé d’environ 6,2 % (voir l’illustration ci-dessous).

Mise à jour sur la conception des régimes incitatifs

Régimes incitatifs à court terme

Les indicateurs financiers demeurent les mesures de rendement les plus utilisées et ayant la pondération la plus importante en 2023 (50 entreprises divulguent avoir recours à un indicateur financier), bien que leur incidence ait diminué depuis 2022 (65 % en 2023 contre 71 % en 2022). Plusieurs entreprises ont réduit la pondération des indicateurs financiers en faveur d’indicateurs axés sur des initiatives opérationnelles, stratégiques ou ESG. En période de volatilité accrue, les indicateurs qualitatifs peuvent diminuer la vulnérabilité du programme.

Les indicateurs liés aux bénéfices sont l’indicateur financier le plus répandu (78 % des entreprises ayant un indicateur financier ont un indicateur se rapportant aux bénéfices [BAIIA, BPA, etc.] pondérés à environ 36 %, en moyenne). La mise en oeuvre des indicateurs ESG est restée relativement stable depuis 2022. Parmi les entreprises qui ont intégré des indicateurs ESG dans leur RICT, ces indicateurs représentent en moyenne 18 % des indicateurs de performance des entreprises. Il y a eu une augmentation importante des mesures basées sur la communauté dans le RICT. Il s’agit le plus souvent des mesures de mobilisation des parties prenantes et de philanthropie (13 des 15 entreprises qui ont ces indicateurs ont un indicateur basé sur la communauté).

De manière générale, nous constatons une évolution vers l’utilisation d’indicateurs de performance ESG spécifiques dans le RICT, et un éloignement de l’approche consistant à regrouper plusieurs indicateurs.

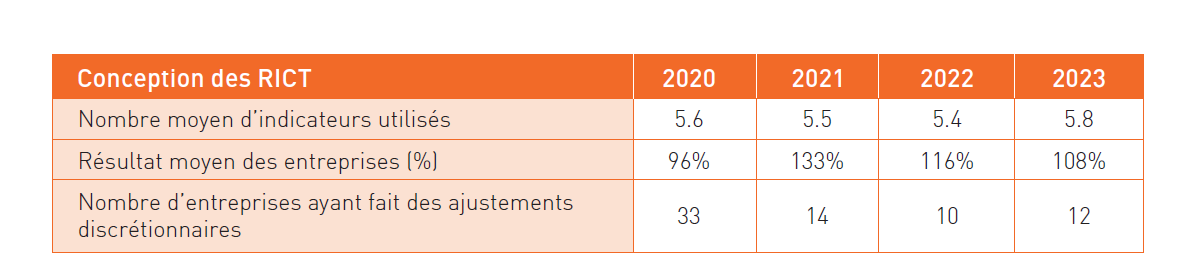

Le nombre d’indicateurs de performance utilisés dans le RICT a toujours été très stable, se situant entre 5 et 6 indicateurs. Toutefois, les résultats moyens des programmes des entreprises ont diminué d’environ 8 % en un an pour atteindre 108 % en 2023. Une tendance similaire a été observée en 2022 lorsque ceux-ci ont diminué, passant de 133 % en 2021 à 116 %.

En 2023, les conseils d’administration ou les comités des ressources humaines ont continué à faire preuve de modération dans l’utilisation de leur pouvoir discrétionnaire pour les RICT (c’est-à-dire les rajustements des primes au-delà du résultat obtenu au moyen de la formule). Comme le montre le tableau ci-dessous, 12 entreprises du TSX60 ont fait des ajustements discrétionnaires dans le calcul des primes annuelles réelles, comparativement à 10 en 2022 et 14 en 2021.

Régime incitatif à long terme

Les unités d’action basée sur la performance (« UAP ») sont l’instrument le plus utilisé (50 entreprises utilisent des UAP), reflétant la pondération la plus importante dans le cadre du RILT (plus de 50 %, en moyenne) parmi les émetteurs du TSX60. Le rendement total des actionnaires (RTA) demeure l’indicateur de performance le plus important des UAP, utilisé par environ 71 % des entreprises qui utilisent des UAP, suivi des indicateurs de performance (c.-à-d., les rendements des investissements, sur les capitaux propres, des capitaux investis, etc.), qui sont inclus par environ 41 % des entreprises ayant recours à des UAP.

La combinaison moyenne d’instruments incitatifs à long terme parmi les émetteurs du TSX60 demeure stable, avec une diminution marginale des UAR en faveur des UAP. Les options d’achat d’actions continuent d’être un instrument répandu, puisque 60 % du TSX60 en ont attribué en 2023. Avec la modification apportée à l’imposition des gains en capital le 25 juin 2024, le taux d’inclusion des options admissibles passe de 50 % à 66,7 %. À l’instar des changements plus importants apportés à l’imposition des options d’achat d’actions en 2021, nous ne nous attendons pas à ce que la prévalence des options d’achat d’actions change de manière significative en raison des nouvelles règles fiscales à venir.

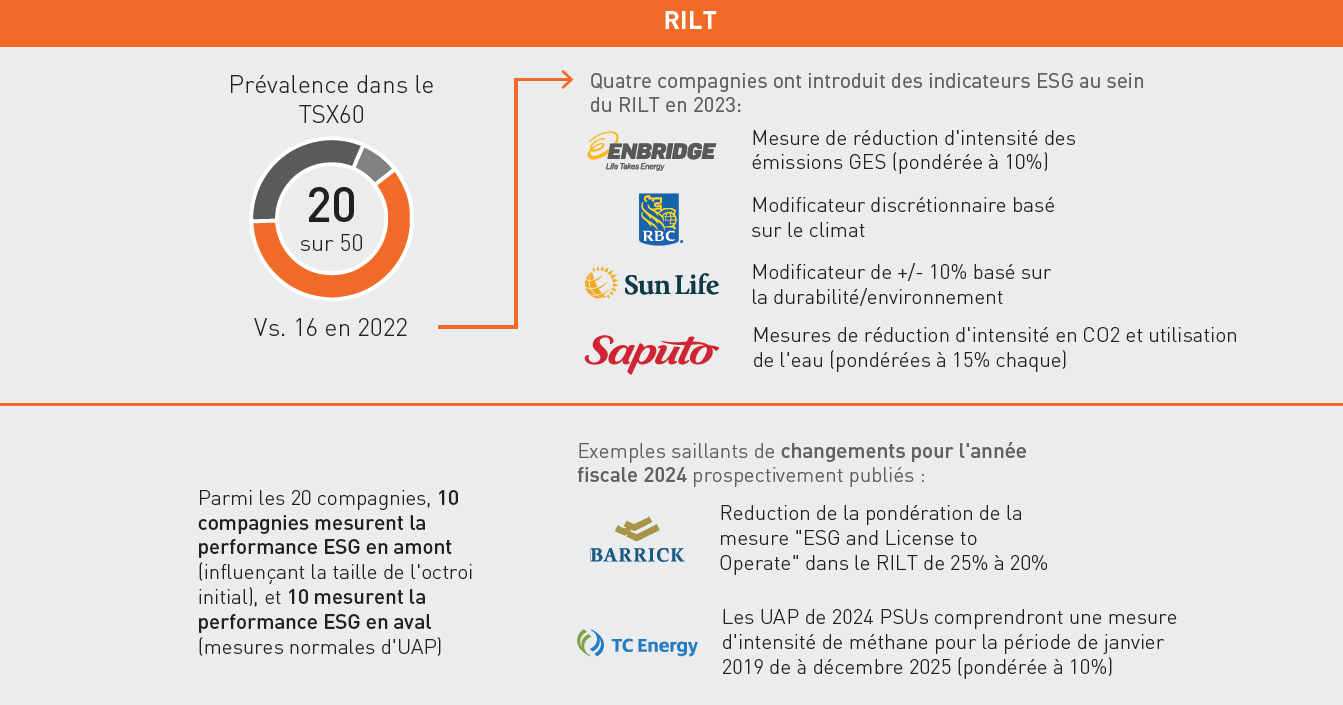

En 2023, nous avons constaté que cinq nouvelles entreprises ont intégré des indicateurs de performance ESG dans leur régime incitatif à long terme. Toutes les entreprises, sauf une, qui divulguent des indicateurs de performance ESG dans le RILT les utilisent également dans le cadre du RICT, ce qui s’aligne sur nos attentes de l’évolution attendue des pratiques dans ce domaine. La tendance est d’adopter une approche consistant à intégrer les indicateurs de performance ESG dans un regroupement d’indicateurs ou sous forme de mesure individuelle au sein du RICT dans un premier temps; et dans un second temps, au sein des RILT, reconnaissant que les entreprises continuent actuellement d’apprendre à évaluer la performance ESG à long-terme.

Mise à jour sur le vote sur la rémunération

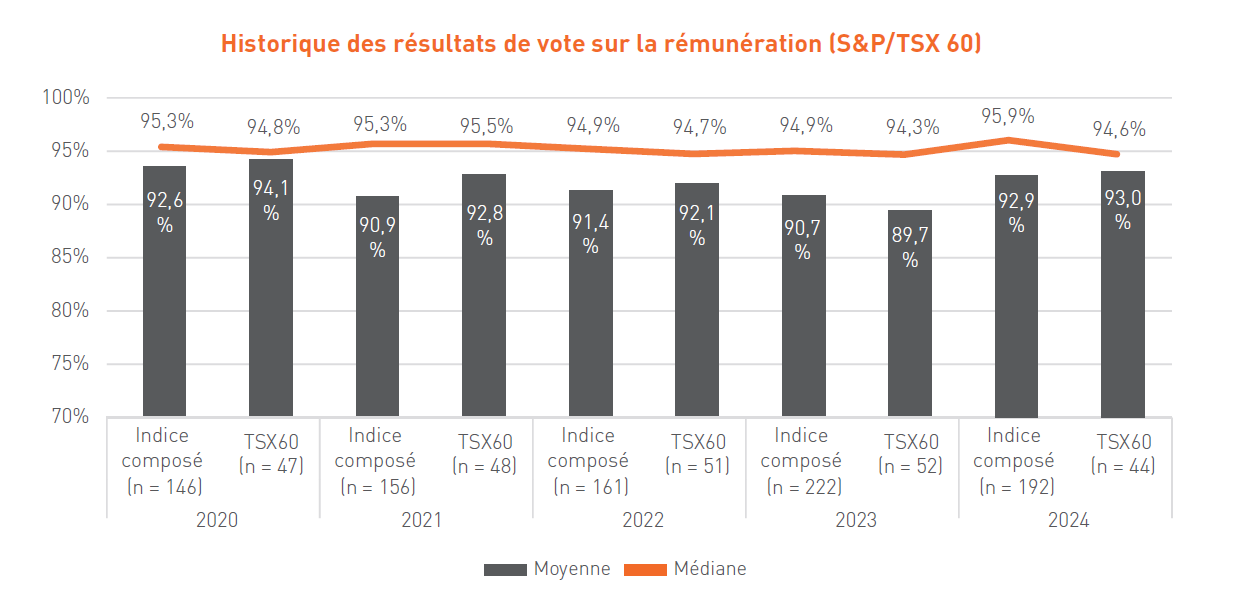

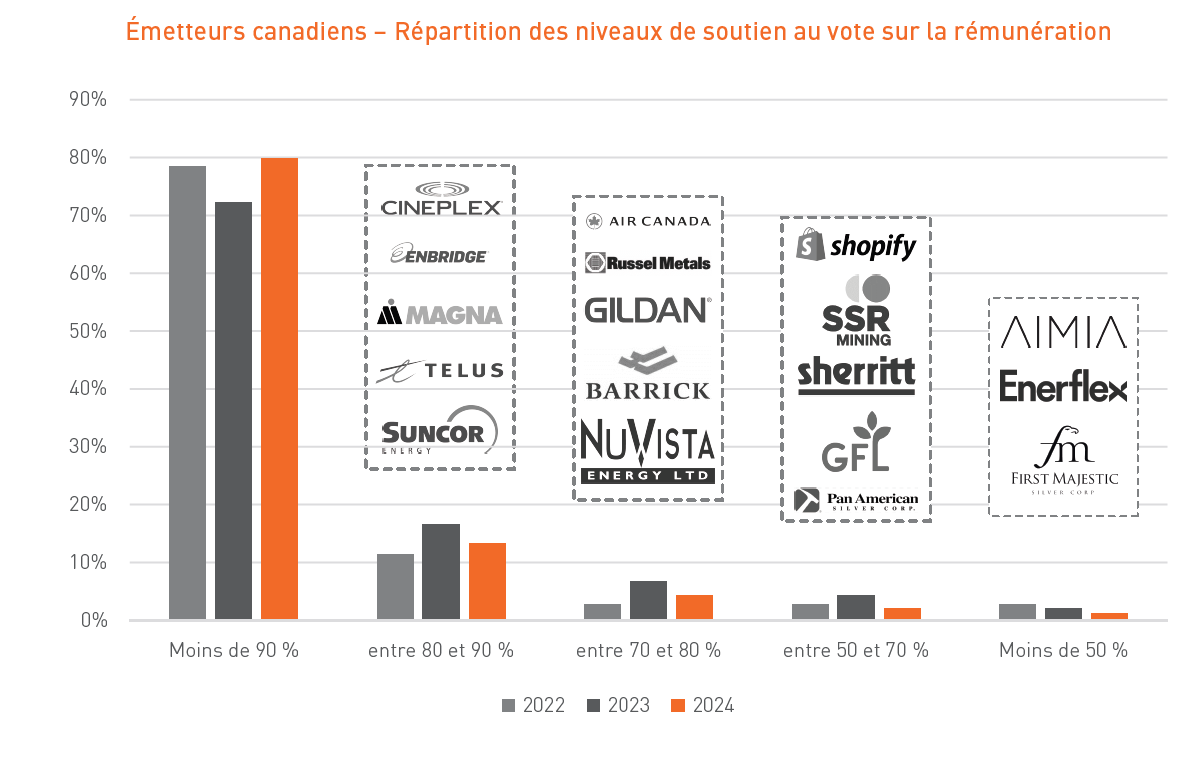

Nous observons une augmentation des niveaux de soutien au vote sur la rémunération par rapport à 2023 dans l’ensemble du TSX :

- Les émetteurs canadiens ont obtenu un résultat de vote moyen d’environ 92 % (comparativement à environ 90 % en 2023);

- Le nombre d’entreprises obtenant un résultat supérieur à 90 % est passé à 80 % en 2024, comparativement à 73 % en 2023;

- Le nombre d’entreprises ayant obtenu un résultat défavorable au vote consultatif sur la rémunération des dirigeants a diminué, passant de 4 en 2023 à 2 en 2024.

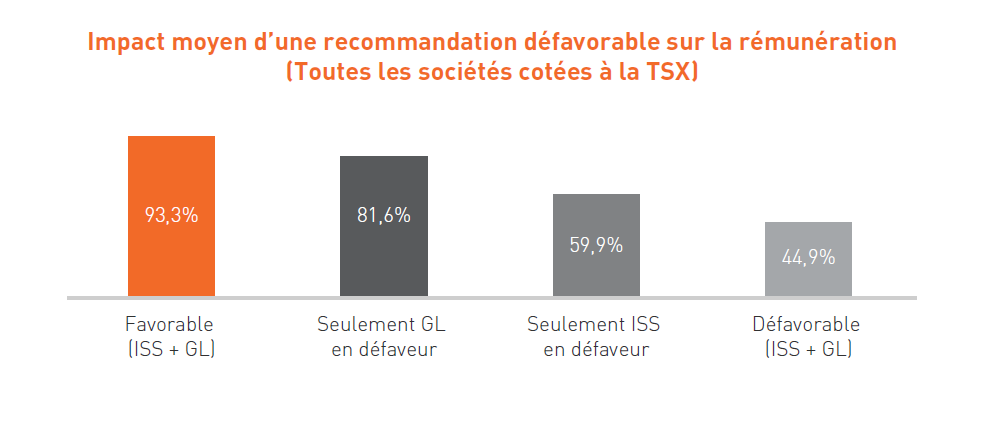

Les conseillers en procuration continuent d’exercer une forte influence sur les résultats des votes consultatifs sur la rémunération des dirigeants. Dans les situations où l’Institutional Shareholder services (« ISS ») et Glass Lewis (« GL ») ont tous deux recommandé un vote défavorable, il y a eu une diminution moyenne d’environ 50 % des votes favorables à la proposition 2. Dans le cas d’une recommandation de vote partagée (un conseiller en procuration recommande un vote favorable et l’autre défavorable), la ISS a généralement un impact plus important sur les résultats du vote que Glass Lewis. Parmi les entreprises qui ont reçu moins de 80 % de soutien pour leurs résolutions du vote consultatif sur la rémunération des dirigeants, l’alerte commune soulevée par la ISS et GL représentait un désalignement entre la rémunération et le rendement, suivi de pratiques de rémunération problématiques (p. ex., primes ponctuelles, disparité du ratio de rémunération des PDG).

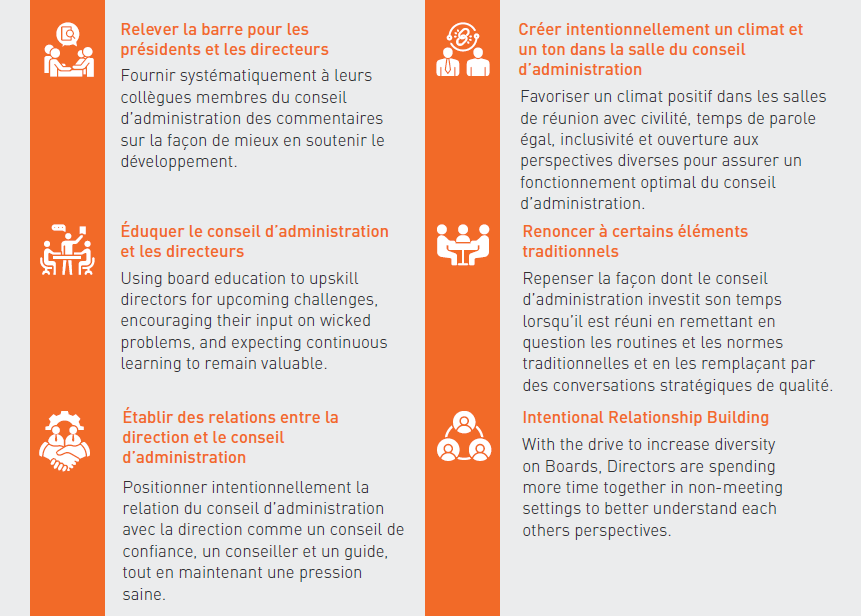

Efficacité du conseil d’administration

La complexité et l’incertitude du paysage macroéconomique actuel obligent les conseils d’administration à réévaluer leur rôle et leur orientation. Nous avons identifié six tendances clés parmi les conseils d’administration les plus performants, qui contribuent au développement d’un « état idéal ».

Alors que les conseils d’administration cherchent à comprendre pleinement leur propre rendement et à combler les potentielles lacunes, nous constatons une augmentation de l’intégration des objectifs de diversité, des points de vue de tiers et des rétroactions de la direction dans les évaluations :

- 88 % des conseils d’administration du TSX60 ont un objectif formel lié à la diversité des genres, généralement fixé à 30 % de représentation féminine;

- 23 % des conseils d’administration ont un objectif formel pour les minorités visibles, les PANDC et autres groupes désignés;

- Plus de 50 % des conseils d’administration indiquent qu’ils font appel à des prestataires de services tiers pour leurs enquêtes sur l’efficacité;

- En 2023, environ un quart des entreprises du TSX60 intègrent l’avis de la direction dans les évaluations du conseil d’administration.

Tendances relatives à la réglementation et aux conseillers en procuration

Lignes directrices sur l’actionnariat

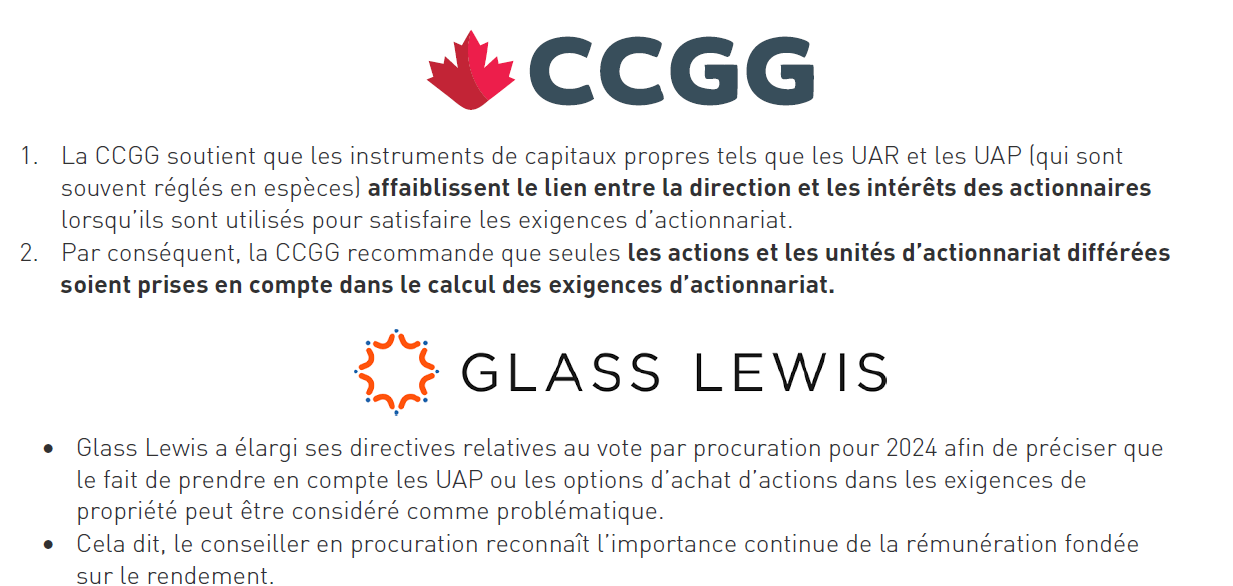

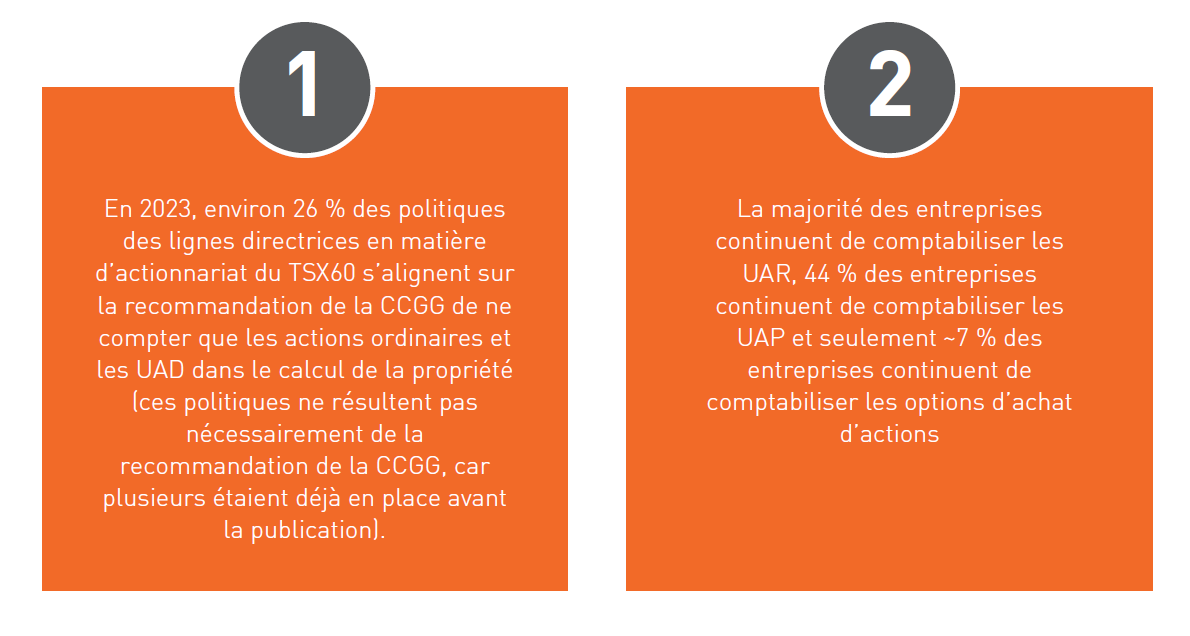

En 2023, les groupes d’actionnaires ont adopté une position plus ferme sur l’actionnariat des membres de la haute direction. La Coalition canadienne pour une bonne gouvernance (« CCGG ») a publié un rapport présentant des recommandations pour des politiques d’actionnariat plus efficaces, reprises dans les lignes directrices actualisées de Glass Lewis sur le vote par procuration.

Conclusion

L’année 2023 s’étant achevée sur un faible rendement pour les émetteurs du TSX60, les conseils d’administration ont généralement laissé les régimes incitatifs fonctionner comme prévu, avec relativement peu de recours au pouvoir discrétionnaire. Les niveaux de rémunération cible et réelle des PDG en 2023 sont restés stables ou ont légèrement augmenté, ce qui, associé à un fort soutien au vote consultatif sur la rémunération dans l’ensemble du TSX, indique une nouvelle normalité quant aux attentes des conseils d’administration vis-à-vis des équipes de direction, qui doivent gérer leurs activités et obtenir de bons résultats dans un environnement macroéconomique qui reste difficile.

La première moitié de l’année 2024 s’inscrit dans la continuité de l’année 2023 : les tensions géopolitiques persistent, la lutte contre le changement climatique et le développement durable reste une priorité, bien que controversée dans certains domaines, les pays continuent de gagner du terrain pour tenter de maîtriser une inflation galopante, et tous les regards se tournent vers les banques centrales pour obtenir des indications sur les baisses de taux d’intérêt. Dans nos discussions avec les conseils d’administration et les équipes de direction, nous constatons des efforts délibérés pour faire évoluer la manière dont le temps et l’attention sont utilisés dans de nombreux domaines afin de gérer les complexités macroéconomiques et les transitions en cours. Cela comprend des sujets tels que l’orientation à court ou à long terme, la pensée opérationnelle ou stratégique, le regard vers l’intérieur ou vers l’extérieur, la cohérence ou l’innovation et la réflexion sur ce que nous sommes ou pourrions être.

Les conseils d’administration et les comités des ressources humaines continueront à se confronter au paysage extérieur en constante évolution et la nécessité d’équilibrer la bonne ligne de conduite pour leurs entreprises. À l’instar de l’évolution des facteurs ESG ces dernières années, d’autres questions liées au rendement qui sont moins aisément quantifiables, comme l’évolution démographique de la main-d’oeuvre et la gestion des risques et des possibilités numériques, sont discutées au sein des conseils d’administration… et une question familière qui se profile : à quoi ressemble le succès et comment les membres de la haute direction devraient-ils être rémunérés pour y parvenir?