Cet article de capital intellectuel est le deuxième de notre série portant sur les modifications relatives à la fiscalité des options d’achat d’actions au Canada — veuillez consulter la première partie pour un aperçu détaillé des changements à venir. Notre prochaine publication, prévue au cours du deuxième trimestre 2021, se concentrera sur les approches alternatives de rémunération à base d’actions.

Dans son budget fédéral 2021 publié le 19 avril 2021, le gouvernement canadien a affirmé son intention de procéder aux modifications proposées relativement à la fiscalité des options d’achat d’actions détaillées dans l’Énoncé économique de novembre 2020. À compter du 1er juillet 2021, pour les sociétés concernées (c.à.d. les entreprises qui ne sont pas des sociétés privées sous contrôle canadien et dont les revenus bruts annuels sont supérieurs à 500 millions de dollars), les nouvelles règles fiscales sur les options d’achat d’actions élimineront l’admissibilité au traitement préférentiel semblable à celui accordé aux gains en capital des options d’achat d’actions des employés, à l’exception d’une limite annuelle de 200 000 $. Les changements à venir créent une opportunité pour les entreprises de réévaluer et, si nécessaire, de réviser la stratégie et la conception de leur RILT.

Objectif du RILT et aperçu des instruments courants

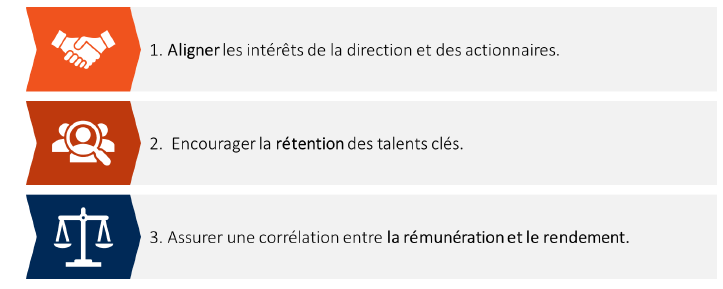

Les entreprises utilisent des incitatifs à long terme pour motiver la direction à atteindre une croissance rentable à moyen et à long terme, tout en favorisant un esprit d’actionnariat au sein de l’équipe de direction. Essentiellement, un régime incitatif à long terme (RILT) devrait appuyer trois objectifs :

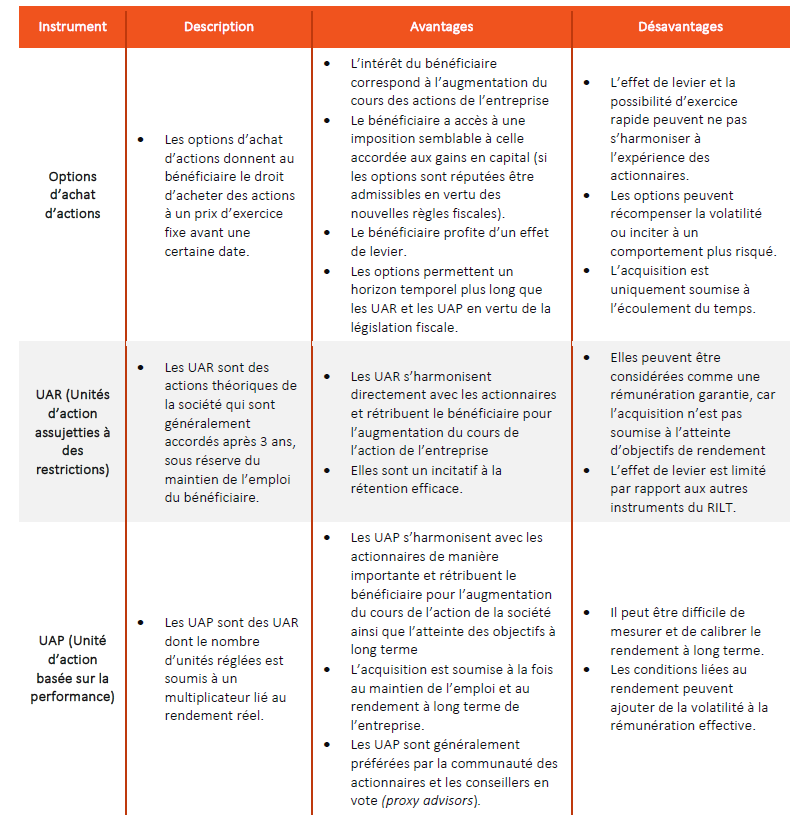

Les instruments du RILT les plus courants comprennent les options d’achat d’actions, les unités d’action assujetties à des restrictions (UAR) et les unités d’action basées sur la performance (UAP). Chacun de ces instruments est fondée sur des actions; leur valeur est liée à la valeur sous-jacente des actions ordinaires de l’entreprise. En outre, une période d’acquisition accompagne généralement les incitatifs à long terme, associant ainsi le paiement au maintien de l’emploi. Par conséquent, les intérêts des bénéficiaires du RILT correspondent à l’augmentation de la valeur de l’entreprise à long terme. Voir l’annexe pour un résumé des principales caractéristiques des instruments courants du RILT.

Optimisation de la rémunération au rendement

Lors de la conception d’un RILT et de la sélection de la composition d’instruments, il faut particulièrement considérer le risque et la rémunération souhaités, soit l’effet de levier. Un programme bien structuré doit équilibrer la stabilité et la prévisibilité des versements en fonction de la philosophie globale de rémunération, de la stratégie de l’entreprise et de l’objectif de la rétribution. Tenez compte des questions suivantes lors de la réévaluation de votre programme incitatif à long terme :

Q1: Quel est le taux de croissance attendu de l’entreprise et comment cela devrait-il influencer la conception du RILT?

Pour obtenir l’harmonisation souhaitée entre la direction et les actionnaires, la composition du RILT doit être conçue en tenant compte des attentes de croissance des capitaux propres à long terme ainsi que l’appétit pour le risque de l’entreprise. En considérant que chaque instrument du RILT comporte un profil de rémunération au rendement unique, la sélection des instruments adéquats et de la composition appropriée est un aspect important de la conception du RILT. Par exemple, une entreprise orientée davantage vers une forte croissance peut choisir d’utiliser des options d’achat d’actions et des UAP, qui offrent tous deux un plus grand effet de levier. En revanche, une entreprise qui recherche une trajectoire de croissance plus modeste et qui se concentre sur la rétention peut préférer les UAR et les UAP.

Q2: Quel est l’effet de levier des instruments du RILT (options d’achat d’actions, UAR et UAP) et qu’est-ce qui les différencie?

Les UAR procurent un effet de levier modeste puisque leur valeur est directement liée aux actions ordinaires de la société. Les UAP offrent un effet de levier potentiellement plus élevé car la valeur accordée varie selon le rendement relativement à des objectifs clés. Les options d’achat d’actions permettent souvent un effet de levier plus important en raison de la valeur actualisée (généralement déterminée à l’aide du modèle Black-Scholes) qui se traduit par l’octroi de plusieurs options d’achat d’actions pour la valeur équivalente d’une UAR. Le graphique A ci-dessous illustre l’effet de levier des options d’achat d’actions, des UAR et des UAP après impôt.

Exemple A: Exemple de l’effet de levier relatif aux instruments du RILT (après impôt)1

Q3: Comment les changements à venir relativement à l’imposition des options d’achat d’actions influent-ils sur le choix des instruments du RILT?

En vertu des nouvelles règles d’imposition des options d’achat d’actions, seul un nombre limité d’options d’achat d’actions sera admissible au traitement préférentiel semblable à celui accordé aux gains en capital et, par conséquent, la valeur après impôt des options d’achat d’actions diminuera pour le bénéficiaire. Cependant, les options d’achat d’actions continuent d’avoir un effet de levier important même après les changements et demeurent un instrument rentable du RILT. Comme le graphique A le démontre, la valeur des options d’achat d’actions en vertu des nouvelles règles peut toujours dépasser celle des UAR et des UAP dans les scénarios de forte croissance du cours des actions. Cependant, à scénario équivalent, suite aux modifications fiscales, un degré plus élevé de croissance du cours des actions sera nécessaire afin d’obtenir la même valeur après impôts, pour les options d’achat d’actions, que selon les règles fiscales actuelles.

Q4: Comment devrions-nous évaluer les avantages des diverses possibilités de composition du RILT?

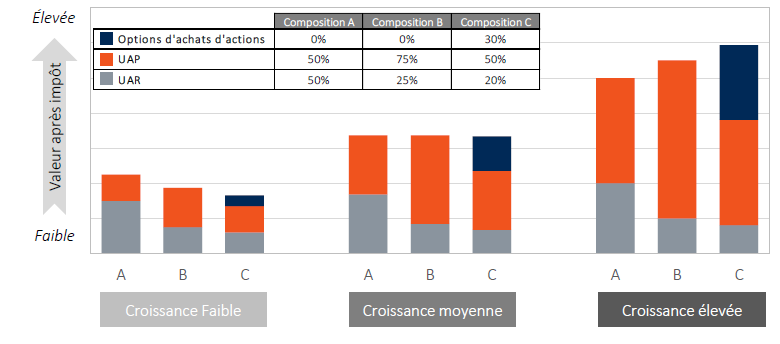

Bien qu’il soit important de tester séparément différents instruments du RILT, l’entreprise devra choisir une composition appropriée d’instruments pour le RILT. Cela implique d’évaluer la valeur relative des différentes compositions de RILT selon divers scénarios de rendement. Le graphique B ci-dessous illustre une comparaison entre trois compositions de RILT. Il est essentiel de comparer des scénarios similaires (p. ex. en mesurant l’impact de divers instruments sur la même période, ce qui devrait inclure des hypothèses sur le réinvestissement des UAP et des UAR pour faire correspondre l’éventuelle cristallisation avec l’exercice des options d’achat d’actions).

Exemple B: Valeur après impôt de différentes compositions de RILT

Dans le scénario de croissance moyenne, les trois options de composition du RILT accordent des valeurs après impôts similaires. Lorsque le rendement est plus important (scénario de croissance élevée), la valeur des compositions B et C augmente à un rythme plus rapide en raison de la plus grande proportion d’UAP et d’options d’achat d’actions qui offrent un effet de levier plus important. Lorsque le rendement est plus modeste (croissance faible), la valeur des compositions B et C diminue de manière considérable pour la même raison. Les modifications apportées à l’imposition des options d’achat d’actions auront un impact sur la valeur après impôt pour le bénéficiaire et nécessiteront donc un examen attentif des résultats attendus selon différents scénarios de rendement.

Q5: Y a-t-il des conséquences imprévues liées à la modification de l’imposition des options d’achat d’actions?

Comme illustré ci-dessus, la valeur après impôts des options d’achat d’actions sera sensiblement inférieure après le 1er juillet 2021. Si les entreprises continuent d’inclure des options d’achat d’actions après cette date, elles pourraient envisager une forme de majoration afin que les dirigeants puissent bénéficier du même niveau d’avantages après impôt. Cela pourrait se faire en octroyant des options d’achat d’actions supplémentaires aux membres de la haute direction. Les entreprises devront se pencher sur cette réflexion philosophique dans les mois à venir dans le but de déterminer une approche appropriée. Selon notre expérience, les sociétés n’envisagent pas d’effectuer une majoration ou d’augmenter les octrois d’options d’achat d’actions afin d’égaliser la valeur après impôt que les participants auraient reçue avant la modification fiscale.

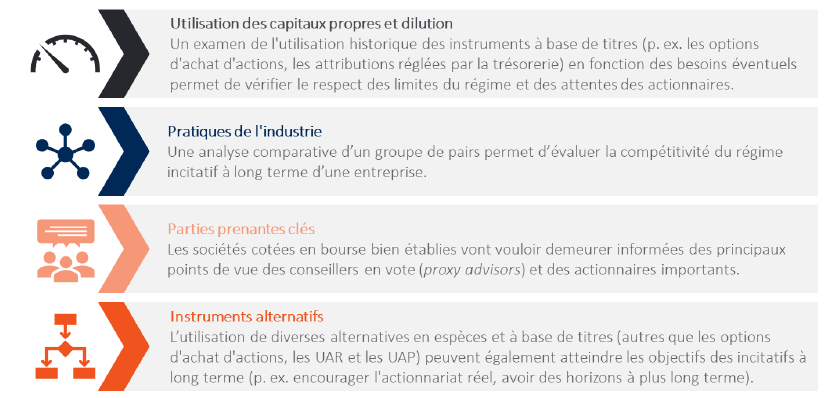

Considérations supplémentaires

L’évaluation de l’effet de levier du programme et des instruments est l’un des nombreux facteurs à considérer lors de la conception d’un RILT. Les entreprises vont vouloir évaluer d’autres priorités et considérations importantes, notamment les suivantes :

Conclusion

Les modifications à venir relativement à l’imposition des options d’achat d’actions au Canada auront une incidence importante pour les sociétés visées quant à la valeur après impôt des options d’achat d’actions pour les hauts dirigeants canadiens. Par conséquent, cela affectera les arbitrages entre les options d’achat d’actions et les solutions de remplacement traditionnelles des UAR et des UAP. Le moment est venu pour les entreprises de réévaluer la conception de leur RILT et de considérer la nécessité de mettre en oeuvre des changements pour 2022.

Pour de plus amples informations ou pour obtenir du soutien relativement au contexte unique de votre organisation, nous vous invitons à contacter un consultant Hugessen.

Annexe : Principales caractéristiques des instruments courants d’un RILT

[1] Exemple d’effet de levier relatif aux instruments du RILT (après impôt). Ce graphique est destiné à des fins d’illustration uniquement. La valeur après impôts des instruments du RILT peut varier en fonction de facteurs tels que la croissance projetée du cours de l’action de la société, la structure de l’UAP, l’évaluation des options d’achat d’actions et la fiscalité.

En outre, le graphique suppose une corrélation parfaite entre la croissance du cours de l’action et le résultat des UAP.