Les modifications apportées à la fiscalité des options d’achat d’actions présentent une occasion pour les entreprises de réévaluer et, si nécessaire, de réviser la stratégie et la conception de leur régime incitatif à long terme (RILT). En mars, Hugessen a fourni un aperçu des modifications fiscales — veuillez consulter la première partie pour un aperçu détaillé des changements à venir. Un second article a ensuite été publié présentant différentes approches pour repenser la conception des incitatifs à long terme — veuillez consulter la deuxième partie de notre série. Ce troisième article va au-delà des possibilités conventionnelles du RILT et se concentre sur de véritables approches de capitaux propres et d’actionnariat à long terme. Une grande partie du contenu de ce document a été couvert dans un article produit pour une conférence organisée par la Caisse de dépôt et placement du Québec en octobre 2015 — veuillez consulter Repenser les incitatifs à long terme et les lignes directrices en matière d’actionnariat.

AU-DELÀ DES POSSIBILITÉS CONVENTIONNELLES DU RILT

De manière générale, les entreprises utilisent les incitatifs à long terme pour motiver et récompenser la direction afin d’atteindre des objectifs de performance à moyen et long terme pour les investisseurs. Les instruments de RILT les plus courants comprennent les options d’achat d’actions, les unités d’actions assujetties à des restrictions (UAR) et les unités d’actions basées sur la performance (UAP).

L’utilisation des options d’achat d’actions a considérablement diminué au cours des 20 dernières années, et ce à l’échelle mondiale. La première diminution de leur usage s’est produite à la suite du scandale Enron et de l’éclatement de la bulle internet. Ces événements ont mené à un rééquilibrage de la composition des incitatifs à long terme (options d’achat d’actions et unités d’actions [UAP et UAR]) ainsi que des exigences en matière d’actionnariat. Le deuxième changement majeur s’est produit après la crise financière de 2008, qui a entraîné une plus grande pression réglementaire et actionnariale. Le vote sur la rémunération, l’augmentation des exigences de divulgation sur les risques et une communauté d’actionnaires plus affirmée en sont quelques exemples. Cela a engendré davantage de pression pour réduire, voire éliminer, les options d’achat d’actions. Tout au long de cette période, leur usage a diminué au Canada et aux États-Unis, bien que ces derniers s’en départissent à un rythme plus rapide. Nous nous attendons à ce que les modifications proposées pour le traitement fiscal des options d’achat d’actions au Canada soient le prochain point d’inflexion.

À mesure que les options d’achat d’actions diminuent en prévalence ou en proportion dans la composition du RILT, les unités d’actions de 3 ans (UAR et UAP) deviennent l’alternative de prédilection. Tant qu’au moins la moitié du RILT est composé d’UAP, les entreprises se trouvent dans une position sûre face aux conseillers en procuration (proxy advisors) et aux votes sur la rémunération des actionnaires institutionnels. Cependant, ces véhicules, principalement réglés en espèces, ne combinent pas les caractéristiques à long terme et les caractéristiques intrinsèques d’actionnariat potentiellement attendues. En considérant la pression pour assurer l’harmonisation des risques, l’horizon à long terme et la durabilité dans les programmes de rémunération, les entreprises devraient envisager de porter un regard qui va au-delà des possibilités conventionnelles associées aux capitaux propres à long terme dans le cadre du processus de conception. À cette fin, cet article observera trois approches :

- Les unités d’actions à long terme

- Les droits au rendement total (c.-à-d. des options d’achat d’actions avec équivalents de dividendes)

- Les actions après impôts à long terme

Cet article abordera également les exigences en matière d’actionnariat particulières au contexte changeant du RILT.

1. Les unités d’actions à long terme

On entend souvent, à tort, que le terme des d’unités d’actions ne peut pas dépasser 3 ans; certains types de structures d’unités d’actions réglées en espèces peuvent s’étendre au-delà de 3 ans s’ils sont structurés adéquatement. Dans la plupart des cas, cela nécessite l’utilisation d’attributions réglées par le Trésor, passant ainsi de la partie de la Loi de l’impôt sur le revenu portant sur les accords de report de salaire à l’article 7 de la Loi qui traite des options d’achat d’actions et de la rémunération réglée par le Trésor.

Ces unités d’actions à long terme peuvent être structurées en UAR ou en UAP à long terme avec des dates de règlement fixes ou flexibles.

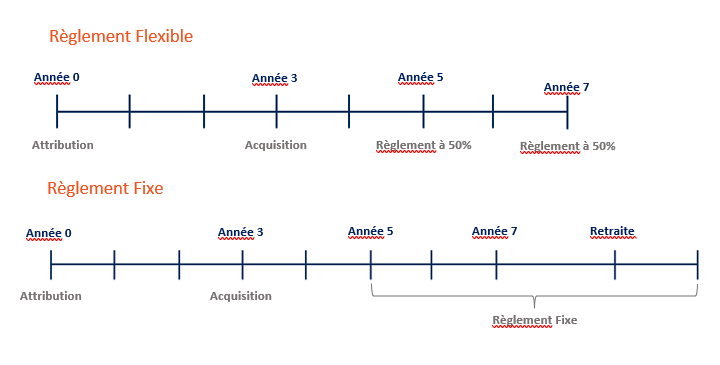

Les images ci-dessous comparent un règlement fixe à un règlement flexible. Les deux approches de règlement offrent une rétention supplémentaire, car elles s’étendent au-delà de la période habituelle de 3 ans pour le RILT réglé en espèces. L’approche de règlement flexible permet au bénéficiaire de conserver son actionnariat aussi longtemps qu’il le souhaite, ce qui lui offre un avantage supplémentaire grâce à une appréciation potentielle des actions ou des dividendes accumulés. Par ailleurs, cela génère également un avantage additionnel pour l’entreprise grâce à l’harmonisation des risques et à l’horizon plus long.

Remarque importante : Les approches fournies dans cette section posent un certain nombre d’enjeux d’imposition, de comptabilité et de sécurité. Pour des renseignements plus détaillés sur plusieurs de ces approches, veuillez vous référer au document CPA Equity-Based Alternatives to Stock Options. Ultimement, il est important que les impôts, la comptabilité et les conseils juridiques propres à la situation de chaque émetteur soient bien compris.

Dans l’exemple de règlement fixe, la moitié des unités est réglée à la fin de l’année 5 et l’autre moitié est réglée à la fin de l’année 7.

Dans l’exemple de règlement flexible, les unités d’actions continuent au-delà de cinq ans et une fonction de rachat permet à l’employé de demander l’émission des actions propres. Cette flexibilité s’apparente à une période d’exercice des options d’achat d’actions entre l’acquisition et l’expiration.

Dans les deux exemples, les attributions sont entièrement acquises à compter du 3e anniversaire de la date d’attribution.

Ces octrois peuvent être reliés à la performance de différentes façons, notamment en :

- Ajustant la prime initiale en fonction des performances

- Utilisant la période de rendement habituelle des UAP de trois ans (p. ex. ajuster le nombre d’unités après trois ans, ce qui prolonge la durée des attributions par la suite)

- Utilisant des mesures et des normes de performance à plus long terme, conformément à la durée des attributions

Enfin, une alternative de règlement en espèces peut être intégrée. Pour respecter l’article 7 de la Loi de l’impôt sur le revenu, le participant devrait conserver le droit de recevoir le règlement en actions propres, mais il peut se voir proposer une option de règlement en espèces. Cela s’apparente à des options d’achat d’actions jumelées à des droits à l’appréciation d’actions « DPVA ». L’une des raisons pour lesquelles les entreprises peuvent vouloir inclure une alternative de règlement en espèces est l’obtention d’une déduction fiscale correspondante pour les sociétés (les UAR et les UAP qui se règlent en actions de trésorerie n’entraînent pas de déduction fiscale pour les sociétés au Canada).

2. Les droits de rendement total

De nombreuses sociétés canadiennes qui versent des dividendes offrent des options d’achat d’actions dans le cadre de la composition de leur RILT. Les options d’achat d’actions sont des véhicules à effet de levier. Celui-ci augmente à mesure que la valeur des actions sous-jacentes diminue, car davantage d’options doivent être attribuées pour fournir la même valeur de rémunération à la date d’attribution. Pour les émetteurs qui ont des rendements de dividendes élevés, l’effet de levier des options d’achat d’actions peut être très important en raison des mécanismes d’évaluation d’options d’achat d’actions ordinaires (Black Scholes ou binomial). Dans de tels cas, l’effet de levier est souvent géré en limitant le poids global des options d’achat d’actions au sein du RILT. Pour ce faire, il faut s’assurer que les valeurs des options utilisées pour calibrer les attributions ne sont pas trop faibles. Une autre approche pourrait être l’inclusion de dividendes dans la structure d’appréciation du titre (p. ex. les droits de rendement total). Dans ce cas, la rétribution correspondrait au rendement total sur le prix d’émission des actions (plutôt qu’à la plus-value du prix de l’action, comme c’est le cas des options d’achat d’actions ordinaires).

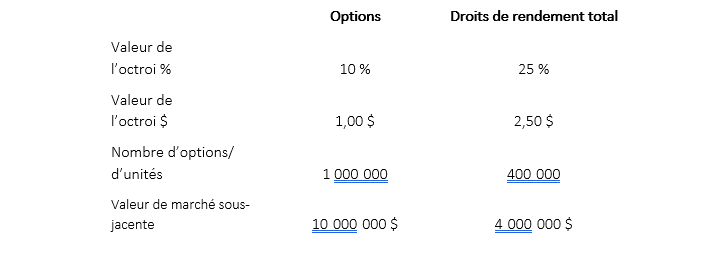

Le tableau ci-dessous montre comment une telle approche modifierait la taille de l’octroi. Les principales hypothèses sont un rendement du dividende de 4 %, un prix d’émission de 10 $ et une valeur de rémunération à la date d’attribution de 1 million de dollars. À l’aide de modèles d’établissement du prix des options d’achat d’actions (p. ex. Black-Scholes ou binomial), nous arrivons à une valeur d’option d’environ 10 % du prix d’attribution pour les options et de 25 % du prix d’attribution pour les droits de rendement total. Plus la valeur d’attribution des options d’achat d’actions est élevée, moins le nombre d’options ou de droits à attribuer pour atteindre la valeur de rémunération à la date d’attribution est élevé. Cela permet de réduire l’effet de levier inhérent à l’attribution.

Remarque : la valeur de marché sous-jacente reflète les actions qui font l’objet d’une option (c’est-à-dire le cours de l’action x le nombre d’options ou d’unités)

Dans cet exemple, une valeur inférieure de l’option génère une très grande attribution : une rémunération de 1 million de dollars représente 1 million d’options attribuées. Autrement dit, cela signifie des options d’achat d’actions sur 10 millions de dollars en valeur d’actions. Ainsi, pour chaque augmentation de 10 % du prix de l’action, les options valent 1 million de dollars de plus dans le cours. À l’inverse, les droits de rendement total produisent un effet de levier moins important. Ainsi, ils nécessiteraient un rendement total pour l’actionnaire de 25 % (cours de l’action et rendement du dividende) pour atteindre la même augmentation de valeur dans le cours de 1 million de dollars.

Les conseils d’administration devraient donc s’assurer que les caractéristiques du ratio de risques en fonction des rendements des régimes incitatifs à long terme correspondent aux caractéristiques de ce ratio pour les investisseurs et les principales parties prenantes. Les options d’achat d’actions peuvent être une part appropriée de la composition du RILT, mais dans certaines situations, les droits de rendement total peuvent constituer une option plus adéquate.

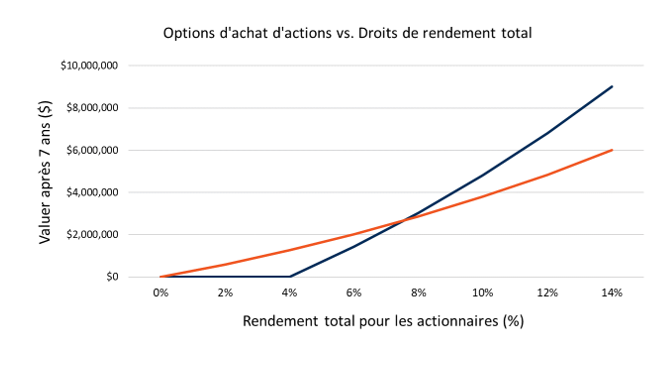

Le graphique ci-dessous montre la courbe de distribution des options d’achat d’actions ainsi que celle des droits de rendement total selon différents scénarios de rendement total annuel pour les actionnaires sur 7 ans en utilisant les hypothèses fournies ci-dessus :

Analyse de sensibilité : Options d’achat d’actions par rapport aux UAR, aux UAP et aux unités de rendement total avec une durée de 7 ans

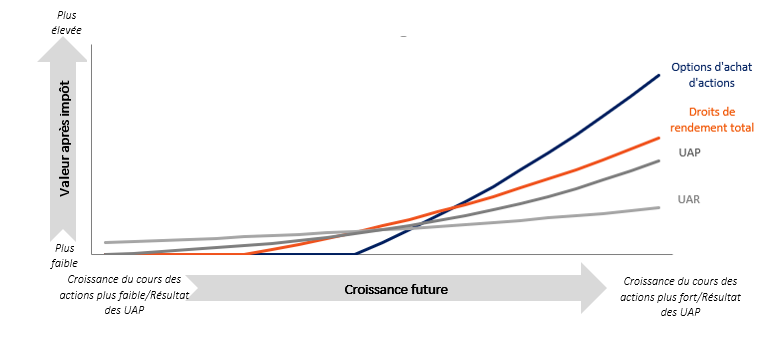

Le graphique ci-dessous montre la courbe de distribution de différents instruments de capitaux propres. Il est important de considérer l’effet de levier requis et l’adéquation de chaque instrument pour votre organisation.

De manière générale, les instruments engendrant un d’effet de levier plus modeste (p. ex. les UAR) répondent mieux que les instruments à fort effet de levier dans des scénarios de faible croissance. À l’inverse, les instruments engendrant un effet de levier plus important (p. ex. les UAP et les options d’achat d’actions) sont plus efficaces dans des scénarios de croissance élevée. Il est pertinent de comprendre comment l’effet de levier de la rémunération au rendement fonctionne pour chaque instrument et comment ces instruments réagissent lorsqu’ils sont combinés dans un programme incitatif à long terme. Selon les caractéristiques de l’entreprise, l’emploi d’un ou de plusieurs instruments peuvent maximiser l’utilité du programme de rémunération.

3. Les actions après impôts à long terme

Dans le cadre de la conception des RILT conventionnels, les unités d’actions avant impôts sont attribuées par le biais de celui-ci. Ainsi, les bénéficiaires ne sont pas tenus de payer d’impôts tant que les actions ne sont pas acquises (c’est-à-dire après 3 ans pour les UAR et les UAP ordinaires). Cette approche est généralement avantageuse, car le bénéficiaire peut profiter du rendement de l’actionnaire sur un montant avant impôt plus important. Une approche alternative considère les avantages potentiels de la structuration du véhicule pour que les impôts soient payés à l’avance d’une manière qui est acceptable pour les participants et l’émetteur. Voici quelques avantages :

- Une juste valeur imposable inférieure à la valeur marchande

- Un actionnariat réel à long terme

- Une absence de liquidation forcée : la propriété peut se poursuivre indéfiniment sans monétisation forcée, contrairement aux UAR qui comportent un calendrier d’acquisition de 3 ans

Les actions après impôts peuvent être structurées de manière favorable en incorporant des restrictions de vente et en réduisant la juste valeur imposable. Par exemple, si 100 000 $ d’actions sont attribués avec des restrictions de vente, un évaluateur peut déterminer que la juste valeur imposable de l’attribution n’est que de 60 000 $. Par conséquent, le bénéficiaire devrait payer environ 30 000 $ d’impôts à l’avance (en supposant un taux d’imposition de 50 %). Les bénéficiaires peuvent trouver intéressant de payer moins d’impôts au départ, puis de bénéficier du traitement fiscal des gains en capital et des dividendes par la suite.

Le tableau ci-dessous présente un exemple du fonctionnement possible d’une telle attribution, en comparant les actions après impôts (côté gauche) aux UAR ou aux unités d’actions différées (UAD). Les UAD se règlent à la retraite tandis que les UAR se règlent après 3 ans.

Cela entraîne une propriété à long terme dont la monétisation n’est pas obligatoire. Comparativement, les UAR et les UAD ont des événements imposables (et souvent monétisés) à des dates précises ou possèdent de courtes fenêtres de règlement.

Repenser les lignes directrices en matière d’actionnariat

La revue des lignes directrices d’actionnariat s’intègre naturellement dans un examen du RILT. Celles-ci ont commencé à devenir populaires au cours de l’ère après Enron. L’intention était de s’assurer que les intérêts de la direction soient en jeu. Aujourd’hui, nous constatons que, souvent, les lignes directrices d’actionnariat n’atteignent pas leur objectif. Cela s’explique par deux facteurs :

- La part d’UAP et d’UAR dans la composition du RILT a augmenté, les UAR étant généralement incluses dans la définition de l’actionnariat;

- Les niveaux du RILT accordés depuis la mise en place initiale de ces programmes ont augmenté de manière significative.

En somme, la rémunération incitative à long terme octroyée en UAR considérée aux lignes directrices d’actionnariat a augmenté significativement. En fait, de nombreuses entreprises se retrouvent dans des situations où elles peuvent respecter les lignes directrices d’actionnariat par le biais d’attributions annuelles au RILT, sans que les hauts dirigeants n’aient besoin d’acheter des actions ou de reporter leurs incitatifs en UAD. (Cela dit, nous notons que de nombreux hauts dirigeants détiennent une participation importante dans leurs entreprises, bien que ce soit indépendamment des lignes directrices d’actionnariat.)

Les émetteurs canadiens pourraient envisager de revoir leur approche aux lignes directrices d’actionnariat. Lors de la modification de celles-ci, la prise en compte de certains facteurs est essentielle, notamment :

- L’harmonisation à la création de richesse. Plus la richesse générée par la rémunération des hauts dirigeants est élevée, plus les niveaux d’actionnariat attendus devraient être élevés. Inversement, moins d’actionnariat est attendu lorsqu’il y a moins de richesse.

- La structure du RILT. La structure, les objectifs et la nature des incitatifs à long terme sont des éléments à considérer. Ainsi, la propriété d’UAR à 3 ans devrait avoir moins de poids que (disons) la propriété d’UAR à 5 ans ou d’actions réelles.

- Caractéristiques des actions sous-jacentes. Une évaluation de l’harmonisation souhaitée de l’actionnariat des hauts dirigeants dans le contexte des caractéristiques sous-jacentes de l’investissement en actions est importante. Toutes choses étant égales par ailleurs, on ne devrait pas s’attendre à ce qu’un haut dirigeant d’une entreprise très volatile suive les mêmes lignes directrices d’actionnariat qu’un haut dirigeant d’une entreprise très stable et à faible risque.

Trop souvent, les lignes directrices d’actionnariat sont structurées sous forme de niveau absolu (p. ex. 2 fois le salaire). Par ailleurs, pour diverses raisons, les paiements reliés au RILT sont fréquemment réglés en espèces et non en actions « réelles ». Avoir plusieurs niveaux de lignes directrices pourrait être une approche plus appropriée pour certaines entreprises. Par exemple, plusieurs niveaux de lignes directrices pourraient être structurés comme suit :

- Un montant à atteindre associé à une propriété réelle (p. ex. 2 fois le salaire d’un PDG)

- Un montant à atteindre associé à une propriété réelle, des UAD, des capitaux propres à long terme ou des UAR (p. ex. 5 fois le salaire du PDG)

- Un montant qui est directement lié à la richesse créée à partir des rétributions du RILT avec des ratios décroissants à mesure que le niveau augmente (p. ex. 25 % des rétributions du RILT jusqu’à ce que 10 fois le salaire soit atteint pour le PDG ou 10 % des rétributions du RILT jusqu’à ce que 15 fois le salaire soit atteint)

Moreover, it can be naturally incorporated into the LTIP, such as having part of payouts delivered in real or deferred share vehicles.Les lignes directrices d’actionnariat peuvent être structurées de différentes façons afin d’obtenir une composante de propriété réelle et une attente harmonisée à la richesse que le haut dirigeant accumule auprès de la société. De plus, celles-ci peuvent évidemment être intégrées au RILT, par exemple en offrant une partie des rétributions en véhicules d’actions réelles ou différées.

Réflexions en guise de conclusion

Pour la plupart des entreprises, les RILT sont étroitement structurés avec des possibilités de véhicules sous forme d’UAR, d’UAP et d’options d’achat d’actions à 3 ans. Il est pertinent de considérer, à mesure que le paysage canadien des actionnaires et de la fiscalité continue d’évoluer, que de véritables incitatifs à long terme et des structures de propriété peuvent constituer une alternative viable aux options d’achat d’actions.